内容摘要

2021年,全国地方政府债务新增额度下达时间较晚,上半年全国累计发行地方债33,411.44亿元,规模较去年同期下降4.17%。其中,一般债发行16,103.25亿元(占比48.2%),专项债发行17,308.19亿元(占比51.8%),发行方式全部为公开招投标;资金用途方面,新增债发行14,799.81亿元(占比44.3%),借新还旧债发行18,611.63亿元(占比55.7%),置换债券未发行。

在后疫情时期经济活动实现较快恢复、投资领域大幅扩展、资金面风险偏好整体提升等背景影响下,2021年上半年全国地方债加权平均发行利率为3.44%,较2020年上半年上升17个BP。地方债发行利差方面,上半年公开发行债券利率高于同期限国债收益率15BP~50BP,加权平均水平为25.14BP,较2020年上半年扩大3.32BP,经济恢复带动投资领域扩展是重要原因之一。

交易活跃度方面,2021年上半年地方债现券交易量累计显著下降47.50%,换手率为13.16%,较去年同期下降15.46个百分点。剩余期限在10年以上的地方债成交量较高,宁波市、山东省、北京市、厦门市换手率较高。交易利差方面,不同期限地方债与国债利差均较去年上半年普遍有所收窄,二季度,不同期限地方债与国债利差先振荡收窄后分化。

展望下半年,发行规模方面,上半年发行节奏较2020年放缓,随着各省份积极推动新增债券发行工作,预计三季度地方债发行规模将迎来高峰,下半年发行规模将回升。发行利率方面,货币政策大幅收紧的可能性较低,流动性预计将保持合理充裕,同时,地方债供给将明显增加,地方债发行成本或小幅上行。交易利率方面,下半年地方债与国债交易利差或维持窄幅振荡趋势,四季度随着地方债发行趋于尾声,尾部利差或将有所走阔。

一、二季度重要政策回顾

2021年新增地方政府债务额度有所缩减;专项债券项目资金使用情况更加突出效果考量,使资金投入效益最大化

2021年3月,财政部首批次下达2021年全国新增地方政府债务限额23,580亿元,相较于2020年第一批提前下达额度时间延后长达4个月。2021年5月,经国务院批准并报全国人大常委会备案,2021年地方政府债务新增额度为42,676亿元,其中一般债务新增规模确定为8,000亿元,专项债务新增规模确定为34,676亿元,同时不再发行抗疫特别国债。2021年在我国疫情快速得到有效控制,经济发展全面实现恢复的背景下,地方政府新增额度较2020年减少4,624亿元(一般债缩减1,800亿元,专项债缩减2,824亿元),同比下降9.78%,符合市场预期,但下降幅度有限、新增额度仍大幅高于疫情前水平。

2021年6月,为加强地方政府专项债券项目资金绩效管理,提高专项债券资金使用效益,防范政府债务风险,财政部制定了《地方政府专项债券项目资金绩效管理办法》,该办法指出(1)申请专项债券资金前,项目单位或项目主管部门要重点论证项目的必要性、合理性和可行性,做好事前评估;(2)绩效目标管理应当重点反映专项债券项目经济效益、社会效益等指标,并同步设定绩效目标作为安排专项债券资金的前置条件;(3)在专项债券资金使用过程中应当做好绩效运行监控,查找资金使用和项目实施中的薄弱环节,及时纠正偏差,提高专项债券资金使用效益,确保绩效目标如期实现;(4)财政部门要以项目决策、管理、产出和效益等全维度组织开展绩效评价工作,并将结果量化为百分制综合评分,项目主管部门和项目单位应根据评价结果和整改意见,认真组织开展整改工作。可以看出,国家要求地方债资金要加大从投资效果层面考察资金使用情况,旨在提升地方债资金在经济效益、社会效益、生态效益等全方位的作用,使资金使用产生的效益达到最大化。

表1:2021年上半年地方债相关政策梳理

资料来源:公开资料,中债资信整理

二、2021年上半年地方政府债券发行情况分析

(一)发行规模统计

2021年二季度地方债发行节奏明显加快,较一季度增长173.27%;上半年全国累计发行33,411.44亿元,较去年同期下降4.17%,广东、山东等省份发行债券规模较大

根据中债资信统计,2021年上半年,全国累计发行地方债33,411.44亿元,规模较去年同期的34,864.04亿元下降4.17%。其中,一般债发行16,103.25亿元(占比48.2%),专项债17,308.19亿元(占比51.8%),发行方式全部为公开招投标;资金用途方面,新增债券发行14,799.81亿元(占比44.3%),借新还旧债券发行18,611.63亿元(占比55.7%)。

分季度看,一季度各月地方债发行规模呈现大波动,主要因1月份各发债主体面临历史发行债券集中到期,再融资债券发行规模较大,但因当月未下达2021年新增额度,故1月份发行规模仍较2020年同期下降超过五成;2月份同样未下达新增额度,全月仅河南省和新疆生产建设兵团合计发行4只再融资债券;3月份再融资债券发行规模同样较大,叠加财政部下达首批2021年新增地方政府债务限额23,580亿元,部分省份陆续启动新增债券发行工作,全月发行规模大幅回升。二季度各月份地方债发行规模相对平均,且较一季度发行规模明显攀升,发行规模为24,460.34亿元,较一季度增长173.27%,发行节奏大幅加快,主要原因为2021年全年新增地方政府债务限额在3月份和5月份完成下达,各省份积极推动新增债券发行工作,其中5月和6月新增债券发行规模均超过5,000亿元。

图1:2021年上半年地方政府债券各月发行情况(亿元、只)

资料来源:Wind资讯,中债资信整理

分区域看,2021年上半年地方政府债券发行规模最大的是广东省,发行金额2,332.06亿元,山东省、四川省发行规模同样超过2,000亿元,江苏、河南、安徽、浙江等省份发行规模亦较大,海南、厦门、宁夏、西藏地区发行规模不足200亿元,上海市是全国37个发债主体中唯一未发行债券的区域;总体看,全国各区域发行规模差异明显。

图2:2021年上半年不同区域地方政府债券发行情况(亿元)

资料来源:Wind资讯,中债资信整理

(二)债券类型比较

2021年上半年全国地方政府以发行再融资债券为主,尚无置换债券发行,全部采用公开发行方式

根据财政部数据显示,截至2020年末,全国非政府债券形式的存量地方政府债务规模为1,751亿元,据此中债资信预计2021年或仍将有少量置换债券发行。从实际发行结果看,2021年上半年尚无置换债券发行,新增债券发行规模为14,799.81亿元,占比44.3%,主要用于铁路、轨道交通等交通设施建设,生态环保、农林水利、市政和产业园区等领域的重大基础设施项目建设。同时,福建省、黑龙江省、辽宁省和四川省新增支持中小银行发展专项债券合计387.00亿元,以充实区域中小银行资本实力。2018年起,各地方政府发行借新还旧债券缓解到期债务偿还压力,同时优化期限结构;2021年上半年全国共发行借新还旧债券18,611.63亿元,占比为55.7%,其中,再融资一般债券发行11,446.78亿元,再融资专项债券发行7,164.85亿元。据中债资信统计,2021年下半年全国地方政府债券到期规模约12,464.37亿元,预计下半年借新还旧债券仍有较大规模发行需求。

2021年上半年全国地方政府专项债券发行规模占比同比下降明显,仍以项目收益专项债为主;内蒙古、青海、湖南地区一般债券发行规模占比超过八成

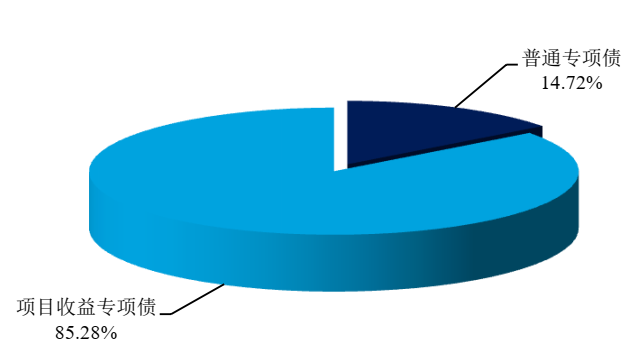

从偿债来源看,2021年上半年地方政府发行一般债券16,103.25亿元(占比48.2%),发行专项债券17,308.19亿元(占比51.8%),专项债券占比相较于去年同期下降16.25个百分点。同时,专项债券又可进一步细分为普通专项债券和项目收益专项债券,上半年全国累计发行新增项目收益专项债券8,650.64亿元,占全部新增专项债的比重为85.28%,较2020年上半年的82.12%有所提升。根据今年地方政府专项债申报要求来看,2020年度提出的新增专项债不得用于土储项目的政策有所松绑,2021年特别强调不安排用于租赁住房建设以外的土地储备项目,意味着今年或将新增用于租赁住房建设的土地储备专项债,但上半年未见发行;棚户区改造专项债方面,为防止半拉子工程出现,2020年下半年起纳入国家棚改计划的在建类棚改项目允许发债,2021年新政更是提及将适度支持新开工项目,推动全国上半年共发行棚改专项债1,416.12亿元。随着新增专项债额度的全面下达,预计下半年发行规模将进一步增长。

分区域看,2021年上半年上海市未发行任何种类债券,海南省发行的全部为一般债券;全国剩余35个发债主体一般债券和专项债券均有发行,其中,内蒙古自治区、青海省和湖南省一般债券发行规模占比超过八成,厦门市和深圳市专项债券发行规模占比分别达到83.2%和95.5%。

图5:分区域地方政府债券偿债资金来源分类情况占比(亿元)

资料来源:Wind资讯,中债资信整理

图6:上半年各类型新增专项债发行占比情况

资料来源:Wind资讯,中债资信整理

(三)发行期限分析

2021年上半年地方政府债券加权平均期限为10.4年,同比明显缩短,其中,甘肃省地方政府债券加权平均期限最长,海南最短

2021年上半年发行的地方政府债券以10年期(37.41%)和7年期(25.11%)为主,整体加权平均期限为10.4年,与2020年的15.1年相比,期限明显缩短,对项目建设和运营周期的匹配,以及运营期间的效益获取提出了更高的要求。分区域看,甘肃省地方政府债券加权平均期限最长,为13.8年,海南地方政府债券加权平均期限最短,为6.5年。

图7:各省市上半年地方政府债券加权平均期限情况(年)

资料来源:Wind资讯,中债资信整理

(四)发行利率分析

随着后疫情时期社会经济活动持续向好恢复,资金风险偏好整体提升,2021年上半年地方债发行利率呈上行趋势,发行利差较去年同期走阔

从实际发行结果来看,2021年上半年全国各地方政府加权平均发债利率在3.24%~3.60%,加权平均利率3.44%,较2020年上半年上升17个BP。发行利差方面,上半年公开发行债券利率高于同期限国债收益率[1]15BP~50BP,加权平均水平为25.14BP,较2020年上半年上升3.32BP。分区域看,大连、内蒙古、青海区域加权平均利差较高,分别为32.40BP、28.27BP、28.26BP;江苏、广东、北京区域加权平均利差较低,但也分别达到23.91BP、23.64BP、21.49BP,全国各地区差异不明显。2021年上半年,部分地方政府债券[2]发行利率高于同期限国债收益率40BP或不足25BP。究其原因,一方面,2019年6月中共中央办公厅、国务院办公厅印发了《关于做好地方政府专项债发行及项目配套融资工作的通知》,明确指出“坚持地方政府债券市场化发行,进一步减少行政干预和窗口指导”,故而地方债发行利率可突破2019年年初窗口指导设定的25~40BP区间限制;另一方面,后疫情时期,社会经济活动恢复活跃,投资领域大幅扩展,资金面风险偏好整体提升,地方债投资需求有所下降也可能是导致部分区域利差偏高的原因。

[1]以债券发行起始日(不含)前五个交易日国债收益率平均值估算。

[2]例如2021年北京市政府一般债券(一期)、2021年雄安新区建设专项债券(一期)、2021年广东省政府一般债券(六期)等14只债券发行利率仅高于同期限国债收益率15BP;2021年大连市政府再融资专项债券(一期)发行利率高于同期限国债收益率50BP。

表2:各省市公开发行债券发行利差及发行利率情况(单位:BP、%)

资料来源:Wind资讯,中债资信整理

从偿债来源看,相比于专项债券,一般债券的还款来源更加稳定,风险更低,其理论发行利率也应当低于专项债券。但从统计结果看,2021年上半年地方政府一般债券发行成本较同期限的专项债券并无明显优势,同区域同发行日同期限的一般债及专项债发行利率基本处在同一水平,债券风险差异尚未有效传导至发行价格,市场化定价程度有待进一步提升。此外,2021年上半年地方政府债券利率上浮情况和债券发行期限并无明显单调递增关系,主要系各期限发行规模和发行主体存在明显差异。上半年,10年期普通专项债券发行利率上浮最高,30年期项目收益专项债券发行利率上浮最低,具体来看,2021年上半年发行10年期普通专项债券3,310.34亿元,大连、湖南、辽宁、青海和内蒙古部分债券(合计381.19亿元)发行利率上浮达到35BP~50BP;同期,30年期项目收益专项债券发行1,140.47亿元,广东、河北(雄安新区)部分债券(合计176.79亿元)发行利率上浮不足20BP,对30年期项目收益专项债券发行利差起到较大的拉降作用。

表3: 2021年上半年一般债券和专项债券利率上浮情况(BP)

资料来源:Wind资讯,中债资信整理

三、2021年上半年地方政府债券交易情况分析

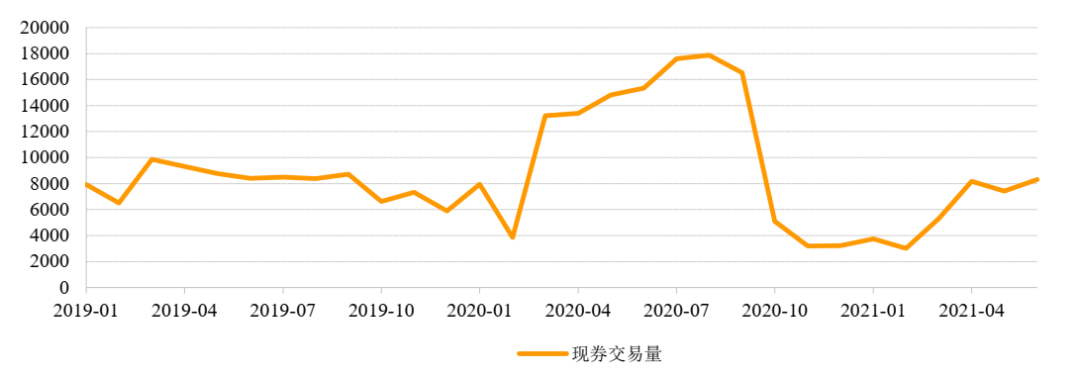

2021年上半年地方债现券交易量累计显著下降47.50%,地方债与国债利差先振荡收窄后分化,10年期地方债更受交易盘青睐

受地方债一季度供给不足影响,2021年上半年地方债现券交易量显著下降,现券交易量36,013.89亿元,较去年同期下降47.50%,平均月度交易额6,002.32亿元。1~2月现券交易量延续2020年末情况活跃度较低,2月现券交易量仅为3,025.80亿元,较去年下降21.65%,为上半年最低点。3月地方债现券活跃度有所回暖至5,325.42亿元,但较去年同期锐减59.74%。4月地方债现券交易活跃度回升至8,175.24亿元,但仍大幅低于同期。从换手率看,2021年上半年地方债换手率为13.16%,较去年同期下降15.46个百分点。

图8:2019~2021年上半年各月地方债现券成交量(单位:亿元)

资料来源:Wind资讯,中债资信整理

从成交个券剩余期限来看,2021年上半年地方债较去年同期整体活跃度显著下滑,剩余期限在5~7年和10年以上的地方债成交相对较为活跃,累计成交量分别为7,660.60亿元和9,352.34亿元,半年度换手率为22.08%和20.89%;剩余期限在0~3年和7~10年的地方债2021年上半年换手率仅分别为8.47%和9.28%。

资料来源:Wind资讯,中债资信整理

从区域成交情况来看,2021年上半年地方债成交量靠前的地区有山东省、江苏省、广东省、浙江省、河北省和湖北省,其成交量均在1,700亿元以上,换手率高的地区有宁波市、山东省、北京市、厦门市,上述四个地区换手率均在20%以上。

图11:各区域存量债券半年度换手率情况(单位:%)

资料来源:Wind资讯,中债资信整理

从成交量最大的前十只个券来看,上半年成交活跃的山东省、江苏省、河北省三地占到八成,除18北京债01,其余九只个券发行利率普遍较基准利率有所上浮,21河北债01上浮幅度34BP,但上述十只个券普遍具有单只债券交易规模较大的特点。

表4:2021年上半年成交量前十的地方债个券

资料来源:Wind资讯,中债资信整理

从收益率情况来看,以国债收益率为比较基准,3年期地方债[3]2021年上半年平均与国债的利差在19个BP左右,5年期地方债与国债的利差在23个BP左右,7年期地方债与国债的利差在25个BP左右,10年期地方债与国债的利差在32个BP左右,均较2020年上半年有所收窄。同时可以看出,不同于前面的发行利差,地方债交易利差与发行期限存在较为明显的正相关关系。

[3]此处以中债地方债收益率曲线(AAA)进行比较,不考虑中债地方债收益率曲线(AAA-)。

图12:各期限地方债与国债利差情况(单位:BP)

资料来源:Wind资讯,中债资信整理

2021年上半年因年初地方债供给不足二级市场交易遇冷,银行间资金面表现较为宽松,地方债恢复供给后市场对地方债配置需求有所增加。利差变化趋势上,一季度,除7年期利差略有抬升外,其他中长期限地方债与同期限国债收益率利差均有所收窄,5月后各期限利差走势逐渐趋同。二季度,受市场预期利率回落影响,地方债与国债利差先振荡收窄后分化,10年期地方债配置需求保持较高水平,3年期、5年期及7年期地方债利差走势相近。

四、2021年下半年地方政府债券市场运行展望

展望下半年,发行规模方面,(1)新增债券:截至2021年上半年末,新增债券发行规模已达1.48万亿元,占2021年新增限额的34.68%,尚有2.80万亿元的发行空间,由于2021年全年新增地方政府债务限额在3月份和5月份完成下达,上半年发行节奏较2020年缓慢,随着各省份积极推动新增债券发行工作,预计三季度地方债发行规模将迎来高峰。债券品种方面:7月伊始国常会提出专项债可用于补充中小银行资本金,且根据央行近期传递的政策信号来看,中小银行风险敞口较大,三季度发行的地方债或将出现补充中小银行资本金的新品种。(2)再融资及置换债券:2021年下半年全国地方政府债券到期规模约12,464.37亿元,预计下半年借新还旧债券仍有较大规模发行需求。鉴于上半年无置换债发行,截至2020年末,全国非政府债券形式的存量地方政府债务规模为1,751亿元,据此中债资信预计2021年或仍将有少量置换债券发行。整体看,在经济稳增长压力仍存、新增专项债剩余限额较多的背景下,下半年地方债发行规模将上升,其中三季度或迎来发行高峰。发行利率方面,地方债风险很低,具有准利率债属性,其发行利率走势与国债基本保持一致,受供需两端因素的共同影响。一季度,央行公开市场操作小幅高频,全口径净回笼资金5,505亿元,跨节资金投放量位于历年春节前低位,市场资金面由宽松回归常态;二季度,央行公开市场操作共实现净投放1,839亿元,货币市场流动性呈边际宽松趋势,但稳健货币政策取向不变。展望下半年,需求端,受国内部分地区疫情反复以及全球政治格局不稳定等因素影响,货币政策大幅收紧的可能性较低,流动性将保持合理充裕;供给端,预计下半年供给明显增强,故地方债发行成本或将小幅上行。同时,发行定价干预逐步减少,地方债市场化程度将持续提高,各发债主体偿债能力的差异将在发行价格上得以体现,区域间发行利率的分化程度将更加明显。

交易利率方面,现阶段,国内疫情已基本得到控制,且全球疫情逐渐缓解,但经济复苏不确定因素仍存在,国债利率或将波动上行;同时,地方债将迎来供给高峰,驱动利率抬升。整体看,下半年地方债与国债交易利差或维持窄幅振荡趋势,四季度随着地方债发行趋于尾声,尾部利差或将有所走阔。

声明

本报告由中债资信评估有限责任公司(China Bond Rating Co.,Ltd)(简称“中债资信”,CBR)提供,本报告中所提供的信息,均由中债资信相关研究人员根据公开资料,依据国际和行业通行准则做出的分析和判断,并不代表公司观点。本报告中所提供的信息均反映本报告初次公开发布时的判断,我司有权随时补充、更正和修订有关信息。报告中的任何表述,均应从严格经济学意义上理解,并不含有任何道德、政治偏见或其他偏见,报告阅读者也不应从这些角度加以解读,我司及分析师本人对任何基于这些偏见角度理解所可能引起的后果不承担任何责任,并保留采取行动保护自身权益的一切权利。

本报告版权归中债资信评估有限责任公司所有,未经许可任何机构和个人不得以任何形式翻版、复制和发表。如为合理使用的目的而引用本报告中的定义、观点或其他内容或刊发本报告,需注明出处为中债资信评估有限责任公司,且不得对本报告进行有悖原意的引用、删节和修改。我司对于本声明条款具有修改和最终解释权。

持中守正

秉真而立

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)