原标题:怎么看待美债利率上行与财政刺激的矛盾

来源:明晰笔谈

文丨明明债券研究团队

核心观点

上周拜登政府基建计划细节披露,与基建计划同时提出的还有税收计划。对于拜登的“基建+税收”计划,我们认为有两个问题值得关注。一是拜登“基建+税收”计划推出可能面临的阻力有哪些,计划若想成行可能采取怎样的方式?二是考虑当前美债利率上行的背景,美国从去年疫情出现以后财政刺激政策大量推出,此番财政刺激的可能加码是否会增加美国债务出现危机的风险?本文将针对以上问题给出我们的看法。

拜登披露“基建+税收”计划:美国当地时间3月31日,在宾州匹斯堡的演讲当中美国总统拜登披露了本届政府在美国基建领域的计划,美国白宫网站也发布公告披露了这项名为《美国就业计划》的具体细节,从内容上来看,拜登的基建计划涉及交通运输、制造业、房屋建设以及研发费用等多个方面。伴随着基建计划拜登还同时提出了一项税收计划,通过税改政策为基建计划筹措资金,加税的想法在拜登竞选时便有所体现,因此市场对此已有一定预期。

“基建+税收”计划推出的阻力:对于拜登提出的基建计划,我们认为当前的美国确实需要增加基建方面的支出,特朗普时期也将基建列为重大经济政策,但出于政策紧迫性考虑最终未获落实。虽然美国当前有增加基建支出的需求,但我们预计拜登的“基建+税收”计划仍将遇到不小的阻力,首先在通过加税为基建计划融资方面,共和党显然将加以阻挠,同时民主党内部声音也并不完全一致。其次,拜登的基建计划当中包括绿色基建等方面的支出,考虑到美国两党在能源政策方面的明显差异,绿色基建支出或也将遭到共和党的反对,因此拜登在基建和税收两个计划上或均将面临一定的阻力。鉴于美国两党对于“基建+税收”计划可能产生较大的分歧,我们认为等待和解程序在新的财年刷新并再次启用是目前来看拜登计划得以推出的可能性最大的做法,因此拜登基建计划可能是一个相对缓慢的进展过程。

怎么看待美债利率上行与财政刺激的矛盾:考虑当前美债利率上行的背景,而美国从去年疫情出现以后财政刺激政策大量推出,市场对于财政政策如果再度加码可能加重美国债务负担,从而增加美国出现债务风险的可能产生了担忧。对于这种担忧,我们认为其可能性并不高,一方面当前美国财政存款余额相对较高,在去年低利率环境下美国财政部进行了大量融资为自己提供了一定的资金缓冲。另一方面,从拜登基建计划配套税收计划的提出方式上来看,我们认为美国政府或也有债务方面的考量,因此考虑通过加税这种相对结构化的调整来为财政支出进行融资。

债市策略:拜登披露了本届政府在美国基建领域的计划,并同时提出了税收计划。从两项计划的后续进展来看,虽然美国当前有增加基建支出的需求,但考虑到两党在加税以及绿色基建方面的态度差异,我们预计拜登的“基建+税收”计划仍将遇到不小的阻力。当前美债利率上行与财政刺激之间出现了一定的矛盾,对于美国债务可能引发新一轮危机并带来全球风险的担忧,我们认为其可能性或并不高,一方面当前美国财政存款余额相对较高,另一方面,从拜登基建计划配套税收计划的提出方式上来看,我们认为美国政府或也有债务方面的考量,若后续税收调整得以实现,也将在一定程度上减轻美国的债务压力。

正文

拜登披露“基建+税收”计划

美国当地时间3月31日,在宾州匹斯堡的演讲当中美国总统拜登披露了本届政府在美国基建领域的计划,美国白宫网站也发布公告披露了这项名为《美国就业计划》的具体细节,从内容上来看,拜登的基建计划涉及交通运输、制造业、房屋建设以及研发费用等多个方面。在3月的最后一天,拜登在宾州匹斯堡发布演讲,在演讲内容当中提出了本届政府在美国基建领域方面的计划。同日美国白宫网站发布公告,披露了这项名为《美国就业计划》的具体细节。拜登提出的基建计划也是自年初1.9万亿美元《美国救援计划》以后民主党的又一项重大财政计划。从白宫文件披露的具体内容上来看,拜登基建计划预计在八年时间投资总规模2.3万亿美元,涵盖包括交通运输、制造业、房屋建设以及研发费用等多方面的内容。具体来看,如在交通运输方面,拜登提出将投资电动汽车,建设现代化高速公路、道路、桥梁和街道,建设现代化公共交通系统,改善客运和货运铁路系统,改善内陆水道、港口和渡轮等。制造业方面,提出投资半导体制造,清洁能源,促进清洁能源产业发展以及供应链现代化等。房屋建设方面提出要建造、翻新、维护超过200万套住房等。拜登还提出增加研发费用,如投资用于解决气候危机和清洁能源等技术的研发,升级全国实验室的研究基础设施等。总体来看,拜登的基建投资计划仍旧带有民主党“宽财政”的特征,同时其竞选时期提及的清洁能源也在这次的基建计划当中有所体现。

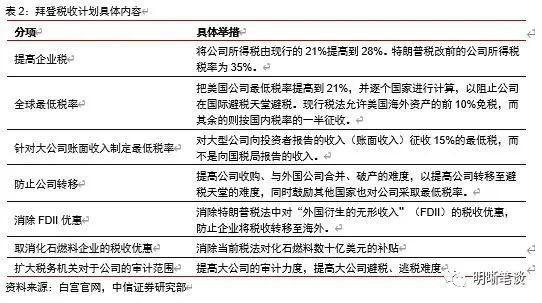

除基建计划以外,拜登还同时提出了一项税收计划,通过税改政策为基建计划筹措资金,加税的想法在其竞选时便有所体现,因此市场对此已有一定预期。在3月31日当天拜登不止提出了其基建计划的构想,还同时提出了一项税收计划。一方面通过税改的政策可以为基建计划的实施筹措资金,另一方面加税的想法在拜登竞选时便有所体现,因此市场对于拜登提出税收方面的政策已有一定的预期。从拜登《美国税收计划》的具体内容来看,拜登的税改政策主要涉及将公司税率提高至28%;将美国跨国公司的全球最低税率提升至21%来阻止离岸业务,使得美国企业的本土投资得到加强;提议其他国家也采取最低税率制度,对公司总部设在未采取最低税率国家和地区的企业取消税收优惠,从而使得别国无法对美国通过税率设置获得竞争优势;针对大公司的账面收入制定最低税率;取消化石燃料企业的税收优惠;不给予外包企业税收抵扣并消除知识产权转让带来的税收漏洞;扩大税务机关对于公司的审计范围等。

对于拜登的“基建+税收”计划,我们认为有两个问题值得关注。第一个问题是拜登“基建+税收”计划推出可能面临的阻力有哪些,计划若想成行可能采取怎样的方式?第二个问题是,考虑当前美债利率上行的背景,而美国从去年疫情出现以后财政刺激政策大量推出,此番财政刺激的可能加码是否会增加美国债务出现危机的风险?

“基建+税收”计划推出的阻力

对于拜登提出的基建计划,我们认为当前的美国确实需要增加基建方面的支出,特朗普时期也将基建列为重大经济政策,但出于政策紧迫性考虑最终未获落实。对于拜登提出的基建计划,我们认为从当前美国的基建设施情况来看,美国确实需要增加基建方面的支出。根据世界经济论坛(World Economic Forum,WEF)发布的2019年基建质量国家(地区)排名情况上来看,美国以87.9分排在所有国家和地区的第13名,排名前五的国家和地区分别为新加坡、荷兰、中国香港、瑞士以及日本。而结合美国的综合经济实力来看,第13名的基建成绩显然亟待提高。实际上从上一任美国政府的计划来看,特朗普也将基建列为重大经济政策,2016年总统竞选时,特朗普曾制定包括税务改革、精简法规、重谈贸易协定和重建美国基础设施在内的四大经济政策。然而由于党争过程中废除奥巴马医保案以及税改法案更为急迫,基建计划排序相对靠后未获落实。

虽然美国当前有增加基建支出的需求,但我们预计拜登的“基建+税收”计划仍将遇到不小的阻力,首先在通过加税为基建计划融资方面,共和党显然将加以阻挠,同时民主党内部声音也并不完全一致。虽然美国当前有增加基建支出的需求,基建排名与美国整体经济实力存在一定的差距,但是我们预计拜登的“基建+税收”计划仍将遇到一定的阻力,基建计划的资金来源将是两党争议的一项重点。回顾特朗普时期共和党在基建计划方面做出的努力,共和党和民主党虽然都认可基建需要重建的事实需求,然而在资金来源方面,共和党与民主党并无法达成一致,两党曾于2019年4月30日同意花费2万亿美元,修筑美国道路、桥梁、电网、用水与宽带基础设施,但涉及到资金来源问题时,民主党否认了特朗普企图通过联邦政府少量出资,地方政府和私人企业支付大部分的策略,而是企图迫使特朗普提高税收,特别是联邦燃油税来为基建计划筹资,这在当时大选年到来之前显然是特朗普无法接受的,同时也是特朗普时期美国基建计划未获落实的一项重要原因。考虑到当前拜登政府希望通过加税的方式为基建计划进行筹资,而特朗普时期共和党推出了减税政策,拜登的这一主张显然将遭到共和党的阻挠。而在民主党内部,对于加税的观点也并不完全统一,如西维吉尼亚州温和派民主党参议员曼钦就曾对媒体表示,他认为拜登的加税计划力度过大。

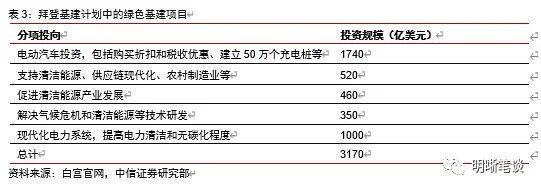

其次,拜登的基建计划当中包括绿色基建等方面的支出,考虑到美国两党在能源政策方面的明显差异,绿色基建支出或也将遭到共和党的反对,因此拜登在基建和税收两个计划或均将面临一定的阻力。除加税政策以外,拜登的基建计划包括了一定比例的绿色基建支出,如1740亿美元将用于电动汽车投资,包括购买折扣和税收优惠、建立50万个充电桩等;520亿美元将用于支持清洁能源、供应链现代化以及农村制造业等;350亿美元将用于解决气候危机和清洁能源等技术研发;1000亿美元用于建设现代化电力系统,提高电力清洁和无碳化程度等。考虑到美国两党在能源政策方面的明显差异,民主党倾向于清洁能源,而共和党则更倾向于传统能源,绿色基建支出或也将遭到共和党的反对,因此我们认为拜登在基建和税收两个计划上均将面临一定的阻力。

鉴于美国两党对于“基建+税收”计划可能产生较大的分歧,我们认为等待和解程序在新的财年刷新并再次启用可能是目前来看拜登计划得以推出的可能性最大的做法,因此拜登基建计划可能是一个相对缓慢的进展过程。结合前文针对拜登加税主张和绿色基建方面两党态度的分析,我们认为美国两党对于“基建+税收”计划可能产生较大的分歧。与此同时,年初为了推行1.9万亿美元财政刺激计划,民主党已经启用了本财年的和解程序,使得1.9万亿美元刺激政策在简单多数的情况下得以通过,由于和解程序在每一财年通常只能使用一次,因此目前来看我们认为在两党可能存在较大分歧的背景下,等待新一财年和解程序刷新并再次启用可能是目前来看拜登计划得以推出的可能性最大的做法,而美国的下一财年需要等到今年的10月份,因此拜登基建计划可能是一个相对缓慢的进展过程。

怎么看待美债利率上行与财政刺激的矛盾

考虑当前美债利率上行的背景,而美国从去年疫情出现以后财政刺激政策大量推出,市场对于财政政策如果再度加码可能加重美国债务负担,从而增加美国出现债务风险的可能产生了担忧。新冠疫情发生以来,美国连续推出多轮财政刺激政策,而与财政刺激伴随的财政融资也加重了美国政府的债务负担。从美国政府部门杠杆率水平来看,去年二季度开始美国政府部门杠杆率便出现了大幅攀升,截至去年三季度美国政府杠杆率水平达到118.9%。因此随着拜登基建计划的提出,特别是在当前美债利率上行的背景下,利率的上升将提高美国新发行债券的利息成本,市场对于财政政策如果再度加码可能加重美国债务负担,从而增加美国出现债务风险的可能产生了担忧,美债利率上行与财政刺激之间出现了一定的矛盾。

对于美国债务可能引发新一轮危机并带来全球风险的担忧,我们认为其可能性或并不高,一方面当前美国财政存款余额相对较高,在去年低利率环境下美国财政部进行了大量融资为自己提供了一定的资金缓冲。对于美国债务可能引发新一轮危机并带来全球风险的担忧,我们认为其可能性或并不高,其原因之一在于当前美国财政存款余额相对较高。从美联储资产负债表当中美国一般账户存款情况上来看,去年4月份开始随着美国财政政策逐渐推出,美国财政部融资加快,美国财政存款余额也持续攀升,截至今年3月底,美国财政存款仍有约11219.5亿美元的余额。从这一数据我们可以看出,在去年低利率环境下美国财政部进行了大量融资为自己提供了一定的资金缓冲,因此财政政策若再度加码产生的债务发行压力或有所减轻。

另一方面,从拜登基建计划配套税收计划的提出方式上来看,我们认为美国政府或也有债务方面的考量,因此考虑通过加税这种相对结构化的调整来为财政支出进行融资。对于美国债务问题判断的第二点理由在于其融资方式可能会有所调整。从拜登本次基建计划配套税收计划的提出方式上来看,虽然加税是拜登在竞选时便提出的主张,但是在当前时点加税配套基建同时宣布,我们认为美国政府或也有债务方面的考量,因此考虑通过加税这种相对结构化的调整来为财政支出进行融资。若后续税收调整得以实现,也将在一定程度上减轻美国的债务压力。

结论:拜登披露了本届政府在美国基建领域的计划,并同时提出了税收计划。从两项计划的后续进展来看,虽然美国当前有增加基建支出的需求,但考虑到两党在加税以及绿色基建方面的态度差异,我们预计拜登的“基建+税收”计划仍将遇到不小的阻力。当前美债利率上行与财政刺激之间出现了一定的矛盾,对于美国债务可能引发新一轮危机并带来全球风险的担忧,我们认为其可能性或并不高,一方面当前美国财政存款余额相对较高,在去年低利率环境下美国财政部进行了大量融资为自己提供了一定的资金缓冲。另一方面,从拜登基建计划配套税收计划的提出方式上来看,我们认为美国政府或也有债务方面的考量,若后续税收调整得以实现,也将在一定程度上减轻美国的债务压力。

市场回顾

利率债

资金面市场回顾

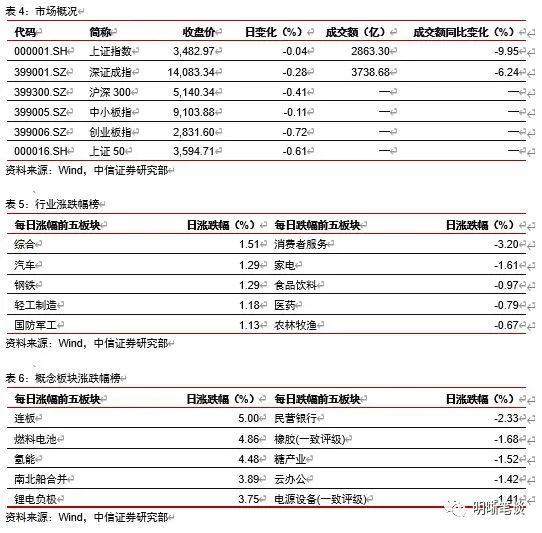

2021年4月6日,银存间质押式回购加权利率涨跌互现,隔夜、7天、14天、21天和1个月分别变动了5.22bps、-11.87bps、-8.58bps、-1.02bps和17.05bps至1.77%、1.98%、2.05%、2.05%和2.36%。国债到期收益率全面上行,1年、3年、5年、10年分别变动0.77bp、1.40bps、1.63bps、0.74bp至2.59%、2.88%、3.02%、3.21%。上证综指下跌0.04%至3482.97,深证成指下跌0.28%至14083.34,创业板指下跌0.72%至2831.60。

央行公告称,为维护银行体系流动性合理充裕,4月6日以利率招标方式开展了100亿元7天期逆回购操作。

流动性动态监测

我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2020年12月对比2016年12月M0累计增加16010.66亿元,外汇占款累计下降8117.16亿元、财政存款累计增加9868.66亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。

可转债

可转债市场回顾

4月6日转债市场,中证转债指数收于368.98点,日上涨0.35%,等权可转债指数收于1,463.89点,日上涨0.95%,可转债预案指数收于1,222.50点,日上涨1.04%;平均平价为98.92元,日上涨0.90%,平均转债价格为122.11元,日上涨0.38%。345支上市交易可转债(辉丰转债除外),除今天转债、维尔转债、久其转债、现代转债、中信转债、天康转债和朗新转债横盘外,211支上涨,127支下跌。其中鸿达转债(8.89%)、太阳转债(5.32%)和森特转债(5.05%)领涨,天目转债(-6.63%)、金禾转债(-3.39%)和瀚蓝转债(-3.00%)领跌。341支可转债正股(*ST辉丰除外),除环旭电子、彤程新材、盈峰环境、崇达技术、紫金银行、长青集团、起步股份、天铁股份、奥瑞金、孚日股份、淮北矿业、太极股份、天康生物和光大银行横盘外,235支上涨,92支下跌。其中广汇汽车(10.14%)、游族网络(10.02%)和鸿达兴业(10.00%)领涨,天目湖(-6.93%)、隆利科技(-3.75%)和锦泓集团(-3.40%)领跌。

可转债市场周观点

节前的最后数个交易日,市场情绪呈现出较为明显的修复态势,特别是部分调整较多的“核心资产”成为这一轮反弹的主力选手。转债市场则仍旧处于高度分化的局面,指数表现较为温和。

随着时间进入二季度,基于我们“债务——通胀”双周期框架,以PPI同比增速为代表的通胀顶点也愈发临近,意味着自上而下的配置策略将会迎来较大的变化。Q2有望成为从交易传统主线到开辟新主线的阶段。

映射到转债市场,在这一切换的时间段预计市场表现会更为混沌,机会呈现出进一步扩散的状态,传统主线的尾声仍然有值得坚持的理由,而新主线的机会也会逐步展开并非一蹴而就,更扩散的结构也意味着难以出现单一板块的beta,我们建议更多在不同板块内部以寻找alpha为目标,自下而上在这一季度更为重要。

随着通胀见顶意味着顺周期交易进入尾声,超额收益可能在这一季度告一段落。本轮通胀交易主要方向是海外需求复苏,但考虑到市场对需求预期的较为充分,因此我们重申近期强调的,将目光重新聚焦到供给侧领域,仅有供给格局紧张的板块值得在二季度继续参与,重点在有色、化工、农产品、黑色系等几大方向中的部分品种。其余品种则可以考虑在公布靓丽的一季报业绩的高点逐步兑现。

新的战场建议主要关注三大方向。

首先仍旧持续布局在疫情退出交易上,Q2可以开始交易外部刺激因素。清明小长假国内交运、旅游等行业复苏明显,后续随着海外的疫情逐步缓和,这一逻辑仍旧有着非常明确的外部潜在利好刺激。

其次从业绩成长性的角度出发,寻找高景气度的行业。随着通胀顶点的临近,将会直接改善制造业成本的压制问题,同时预计制造业还会持续受益于海外需求复苏的逻辑,作为“全球工厂”出口产业链可能会持续维持在高产能利用率的状态。需求景气叠加成本降低,制造业可能迎来新一轮修复。

最后,近期可以关注季报高增带来的潜在行情,上游资源品、部分受益于疫情的制造业等板块有着较大的一季报弹性,可能成为市场的短期提振因素。

从上述逻辑出发,我们进一步均衡了关注标的所处的行业,增加了制造业个券的比例。

高弹性组合建议重点关注紫金转债、韦尔转债、精测转债、欧派转债、火炬转债、太阳转债、星宇转债、华菱转2、金禾转债、金能转债。

稳健弹性组合建议关注无锡转债、南航转债、中天转债、双环转债、三诺转债、旺能转债、骆驼(彤程)转债、利尔(利民)转债、恩捷转债、福20转债。

风险因素

市场流动性大幅波动,宏观经济增速不如预期,无风险利率大幅波动,正股股价超预期波动。

股票市场

转债市场

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:赵思远

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)