原标题:流动性冲击是临时性的还是趋势的? | 国盛固收

来源:业谈债市

主要观点

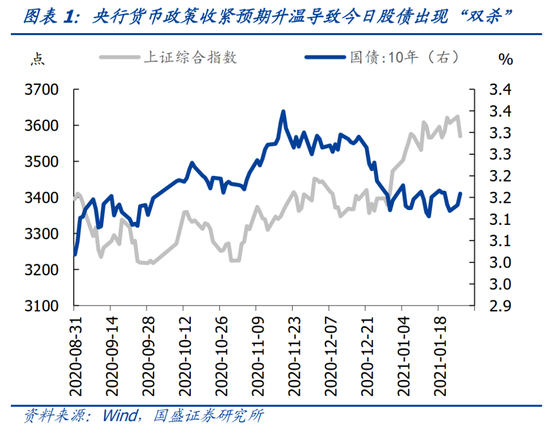

26日流动性再度明显收紧,开盘资金价格就有所上涨,而下午资金紧张程度更是进一步加剧,隔夜拆借利率一度创下10%左右的高位,虽然在尾盘有所回落,但依然相对较紧。资金明显收紧背后是央行在26日进行了20亿元左右的逆回购,但到期量为800亿元,央行象征性的操作导致26日净回购780亿元左右的资金。另外,前央行研究局局长,货币政策委员会委员马俊在25日表示货币政策需要适度调整,以防止宏观杠杆率过快上行和一些领域出现泡沫。因而市场对央行收紧流动性的担忧明显上涨,这导致26日债市和股市都出现大跌,10年期国债期货主力大幅下跌0.46%,上证指数下挫1.5%,创业板更是大跌2.9%。

26日央行相对审慎的操作是否是流动性趋势性收紧有待继续观察。上周面对税期和缴准带来的短期资金需求,央行还进行了5000多亿流动性投放以平抑资金波动,在如此短的时间内央行这么大幅度调整政策方向的必要性不高。而即使央行要控制一些领域的资产泡沫,那么也不应该是在债市,当前债券利率与疫情前19年中枢水平相当,10年期国债3.16%基本与19年平均水平持平。同时债市杠杆率处于正常水平,并未大幅上升,截至1月25日,银行间质押式回购成交量回落至了3.5万亿,绝对水平也不高,债市无泡沫。相对来说,控制信用是较收紧流动性更为有效的控制其它资产价格泡沫,以及抑制宏观杠杆率的方法。

流动性冲击更可能是阶段性的,预计未来央行将保持流动性合理充裕,资金面紧张并非常态。回顾央行1月以来的操作,总体上体现了维持流动性“不缺不溢”的态度。虽然近期短端利率有所回升,但预计不会是常态。我们在《央行的态度》这篇报告中进行过分析。央行收紧流动性的必要性和空间有限。一方面,信用市场融资尚未完全恢复,如果央行收紧流动性导致债券利率上升,再融资压力加大可能再度导致出现较大规模违约风险;另一方面,其它政策回撤效应已经开始显现,社融增速从去年11月开始见顶回落,12月回落速度进一步加快,因而央行无需进一步收紧流动性加快社融增速回落。预计央行货币政策将保持中性,维持短端利率在政策利率附近平稳波动。

短期来看,未来几天将有较大规模的逆回购到期,27日与28日各有2800亿元和2500亿元,央行届时是否会超量续作是判断央行对流动性态度的关键参考。我们预计央行会加大资金投放规模来平抑资金波动。而且考虑到春节前的资金缺口依然存在,央行可能在近期采取CRA、TLF来释放临时流动性,或者进一步加大公开市场投放。今年政策鼓励就地过年,春节取现需求可能不及往年,以往春节在2月2015年和2018年2月M0增加量的均值为8321亿元,假设今年取现需求在5000亿元左右,下月初5号还有缴准需求,资金缺口依然存在,预计央行依然将加大资金投放来对冲,以维持资金利率平稳。

风险提示:疫情超预期,货币政策调整超预期。

报告正文

26日的资金面非常紧张。26日早盘开始,银行间利率便开始持续上行,资金面趋紧。下午开盘后,银行间资金价格一路攀升,隔夜利率高点攀升至10%。下午两点半之后资金面异常紧张状况开始边际小幅缓和,最终GC001和DR001分别收于4.46%和2.77%,这分别较25日明显回升了149bps和28bps。

而资金面紧张主要因为两方面原因,一方面是央行在回笼流动性。26日早间央行仅投放20亿元逆回购,净回笼780元。25日缴准,资金面本来就不宽松,25日的R001和DR001已经在上行。26日央行净回笼直接加剧了流动性紧张的状况。

另外,25日晚间,央行货币政策委员会委员马骏在“中央经济工作会议解读与当前经济形势分析”专题研讨会上表示,货币政策要适度转向,以应对资产泡沫和杠杆率上升的问题。他认为,“一方面就是杠杆率上升得非常快,要求货币政策开始调整”。“有些领域的泡沫已经显现。去年我国几个主要的股市指数都大幅上升,接近30%,在经济增速大幅下降的情况下出现如此牛市,不可能与货币无关。另外,近期上海、深圳等地房价涨得不少,这些都与流动性和杠杆率的变化有关”。他指出,未来这种情况是否会加剧,取决于今年货币政策要不要进行适度转向;但货币政策转向不能太快;2021年M2增速在9%左右是较为合适的水平。这一讲话配合上央行在早间回笼流动性的操作,使得市场对央行货币政策收紧的预期上升,并进而带来股市和债市均出现不小的调整。其中上证综合指数环比下跌了1.5%。1年期国债利率当日上行了7bps至2.56%,10年国债利率上行了3bps至3.16%。

但目前的债市并没有泡沫,杠杆率也不高,预计央行通过收紧货币政策来抑制债市杠杆和泡沫的可能性较小。存在泡沫的一些领域并不包括债券市场。目前债市的利率水平与2019年的中枢水平基本相当,利率并没有过低,债市估值也较为合理。其次,从质押式回购成交量来看,目前债市的杠杆率并不高。截至1月25日,银行间质押式回购成交量回落至了3.5万亿,绝对水平不高。

预计央行将保持中性的货币政策基调,货币政策转向进一步收紧的必要性有限。2021年央行货币政策基调为“稳健的货币政策要灵活精准、合理适度”,总体上是中性的货币政策基调。我们在《央行的态度》这篇报告中进行过分析。央行收紧流动性的必要性和空间有限。一方面,永煤事件之后,信用市场融资尚未完全恢复,如果央行收紧流动性导致债券利率上升,再融资压力加大可能再度导致出现较大规模违约风险;另一方面,其它政策回撤效应已经开始显现,社融增速从去年11月开始见顶回落,12月回落速度进一步加快,因而央行无需进一步收紧流动性加快社融增速回落。预计央行货币政策仍然将保持中性。

货币政策基调不改,短端利率中枢难以持续回升,资金面紧张并非常态。回顾央行1月以来的操作,总体上体现了维持流动性“不缺不溢”的态度。由于年初地方债提前批尚未落地,国债净融资量也不高,这导致资金需求不强。在1月上旬银行间流动性偏松,短端利率偏低时,央行在1月第一周回笼了5050亿元,通过回笼流动性来引导短端利率回到正常水平。1月上旬开始,隔夜利率从1%附近的低位开始回升。15日央行小幅缩量续作MLF,体现了央行不愿意让流动性过度宽松的意图,短端利率则继续向政策利率收敛。而上周由于缴税,央行净投放了5980亿元,由于央行投放依然克制,DR007和R007已经处于政策利率上方区域。这周25日缴准,以及26日央行净回笼则使得短端利率继续上行,并拉大了以政策利率的距离。预计短端利率难以持续偏离政策利率,央行将可能通过加大资金投放来维持利率的平稳。短端利率中枢难以持续回升,将维持在政策利率附近平稳波动,资金面紧张并非常态。

从过往的经验来看,央行均会有安排来应对春节前的流动性缺口。对于因春节而产生的季节性、临时性流动性缺口,央行倾向于使用临时性流动性工具来应对,包括CRA、TLF以及公开市场操作。2016年、2017和2018年年初,这3年央行在年初均使用短期临时性工具来弥补流动性缺口(包括TLF和CRA)。而央行在年初普降则要么是处于货币政策宽松周期,要么是有特定的目标。比如,2015年经济下行压力大,货币政策本身转向宽松,央行在2015年年初的全面降准。2020年为了缓和中小微企业融资难融资贵,央行在年初全面降准。2019年货币政策基调偏中性,但降成本的要求下,央行通过置换降准的方式,既能满足短期的流动性需求,又不造成“大水漫灌”,还能降低银行负债成本,是非常高效的操作。

而今年政策鼓励就地过年,春节取现需求可能不及往年,以往春节在2月2015年和2018年2月M0增加量的均值为8321亿元,假设今年取现需求在5000亿元左右,下月初5号还有缴准需求,资金缺口依然存在,预计央行依然将加大资金投放来对冲,以维持资金利率平稳。央行可能采取CRA、TLF来释放临时流动性,或者通过加大公开市场投放。

风险提示:

疫情超预期;货币政策调整超预期。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:赵思远

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)