内容摘要

回顾二季度,下游需求有所恢复,供给环比上涨,煤炭价格整体呈下行趋势,生产成本基本持平,行业盈利空间呈小幅收窄趋势。与上年同期相比,下游需求同比小幅下滑,供给增加,煤炭价格低于上年同期,成本基本持平,盈利空间同比收窄。

展望三季度,预计煤炭下游需求同比和环比均小幅增长,供给将较二季度小幅增长,煤炭市场供给过剩局面有所缓解但无明显改善。预计煤炭季度均价低于上年同期,生产成本大概率维持,行业盈利空间环比扩大,同比收窄。维持2020年全年煤炭行业景气度小幅下滑的判断。

一、行业要闻回顾

1、新闻:山西焦煤集团与山煤集团合并重组

点评:4月22日,山西煤炭进出口集团旗下A股上市公司山煤国际(600546)发布公告称,公司收到控股股东山煤集团转来的《山西省人民政府关于山西焦煤集团有限责任公司吸收合并山西煤炭进出口集团有限公司实施重组有关事宜的批复》,本次重组将涉及无偿划转、吸收合并的方式,由焦煤集团对山煤集团进行重组,合并完成后将形成煤炭产能约2.24 亿吨的大型煤炭集团。此次合并是新国改以来山西首次对煤炭产业进行专业化重组,有望整体提振煤炭行业。

2、新闻:国家六部门联合制定2020年煤炭化解过剩产能工作要点

点评:6月18日,国家发改委、工信部、财政部、国务院国资委等六部门联合下发《关于做好2020年重点领域化解过剩产能工作的通知》。《通知》指出,尚未完成“十三五”去产能目标的地区和中央企业,要确保去产能任务在2020年底前全面完成;国家有关部门将继续开展巩固煤炭去产能成果专项督查抽查,坚决防止已经退出的项目死灰复燃。《通知》还提及要培育发展优质先进产能、加快推进兼并重组,未来煤炭行业集中度提升将加速。

二、行业景气度

(一)行业需求回顾与展望

2020年二季度,随着我国新冠肺炎疫情防控取得阶段性成果,社会经济复工复产全面推进,煤炭下游需求逐步恢复。其中二季度社会用电量小幅增长,叠加水电整体来水偏枯,对火电挤出效应较弱,火电发电量同比和环比分别增长6.49%和7.24%;生铁、水泥产量增速受下游房地产行业恢复拉动分别同比增长1.94%和7.05%,环比增长6.83%和133.78%。整体看,二季度煤炭需求同比和环比均有所增加。

三季度,随着扩大内需政策加速落地,工业和经济增长速度将逐步恢复,火电耗煤需求将在全社会用电量增长的带动下同比小幅增长,虽然三季度处于水电来水的丰水期,但考虑迎峰度夏带动火电季节性需求的上涨,预计火电耗煤需求将环比小幅上涨;钢铁、水泥作为房地产、基建的上游行业,其耗煤受基建刺激等政策影响将环比小幅增长;考虑国际油价暴跌对大宗化工产品价格的冲击,高成本煤化工企业开工率仍较低,因此化工耗煤水平将环比基本持平,同比仍下滑。整体看,三季度煤炭总体需求将好于二季度,2020全年需求增速保持年初预期不变。

(二)行业供给回顾与展望

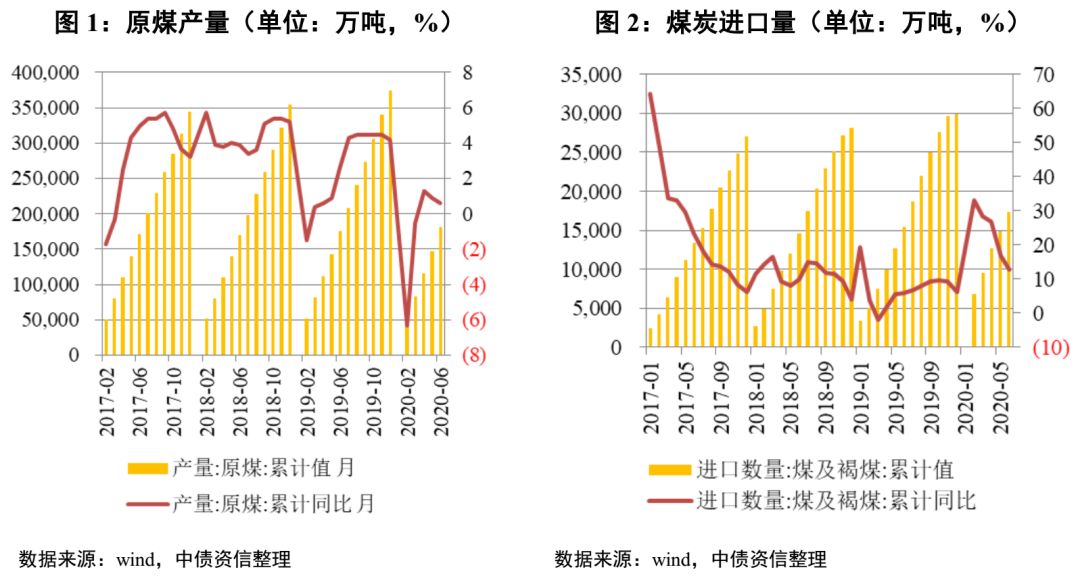

2020年二季度,煤炭产量加速释放,原煤产量9.75亿吨,同比增长3.16%,环比增长17.54%。二季度月均原煤产量达3.25亿吨,环比增长17.51%。进口方面,受煤炭进口通关政策趋紧影响,二季度进口煤合计7,821万吨,同比减少2.07%,环比减少18.34%。2020年上半年,原煤产量合计18.05亿吨,同比增长2.68%;进口煤合计1.74亿吨,同比增长12.62%。整体煤炭供给同比增加,符合预期。

三季度,考虑到内蒙地区受倒查20年涉煤腐败影响,煤管票管控持续严格,各地安全环保检查趋严或使煤炭主产区面临检修减产,煤炭生产的产能利用率将基本维持或微幅下降。进口煤方面,考虑到上半年进口煤数量已显著超去年同期,预计进口煤政策仍偏紧。但考虑2020年约0.4~1.4亿吨净新增产能的投产,总体供给水平预计较二季度小幅增长,高于上年同期,预计月均产量可维持在3.30亿吨以上,同比增加3%以上。2020年全年产量增速有望保持年初4%~7 %的预期不变。

(三)行业价格回顾与展望

2020年二季度,煤炭价格整体先跌后涨。复工复产初期,多地矿井开工率已恢复至正常水平,煤炭产能释放速度远超下游需求增长速度,煤价出现断崖式下跌。5月以来,随着复工强度全面提升, 煤炭需求快速回暖,而内蒙地区受倒查20年涉煤腐败影响,煤管票管控严格,陕西安全环保检查频繁使部分煤矿停产减产,叠加进口煤减量,煤炭供应较前期有所收紧,煤价开始回升。秦皇岛山西优混(Q5500)平仓价二季度均价为514元/吨,同比下降15.74%,环比下降7.89%。生铁产量增长带动炼焦煤需求提升,但炼焦煤价格在其产量增长及较高库存背景下仍有所下滑,二季度主焦煤京唐港库提价环比下降7.26%。无烟煤受下游化工行业需求低迷影响,价格同比和环比下跌。

三季度,预计火电耗煤需求环比小幅上涨,供给较二季度小幅增长,供需关系较6月份更为宽松。动力煤价格将由7月初的高点持续回落,季度均价低于上年同期水平。炼焦煤在需求环比小幅上涨、供给维持的供需关系下,预计炼焦煤价格可基本维持或小幅上涨。无烟煤市场亦呈供过于求的供需格局,价格亦将面临持续下滑。2020年全年煤价保持年初下滑预期不变。

(四)行业景气度回顾与展望

二季度,下游需求有所恢复,供给环比上涨,煤炭价格整体呈下行趋势,生产成本基本持平,行业盈利空间呈小幅收窄趋势。与上年同期相比,下游需求同比小幅下滑,供给增加,煤炭价格低于上年同期,成本基本持平,盈利空间同比收窄。

三季度,预计煤炭下游需求同比和环比均小幅增长,供给将较二季度小幅增长,煤炭市场供给过剩局面有所缓解但无明显改善。预计煤炭季度均价低于上年同期,生产成本大概率维持,行业盈利空间环比扩大,同比收窄。维持2020年全年煤炭行业景气度小幅下滑的判断。

三、行业信用风险展望

2020年三季度,煤炭供需格局或将边际改善,但煤价仍处下行通道。随着煤炭行业供给侧改革进入收官之年,巩固去产能成果、提高煤矿安全水平成为政策侧重点,建议关注产能大省内下属矿井单井规模小、资质相对较差、环保不达标的企业以及自身债务负担很重且非煤业务运营混乱的企业。

声明

本报告由中债资信评估有限责任公司(China Bond Rating Co.,Ltd)(简称“中债资信”,CBR)提供,本报告中所提供的信息,均由中债资信相关研究人员根据公开资料,依据国际和行业通行准则做出的分析和判断,并不代表公司观点。本报告中所提供的信息均反映本报告初次公开发布时的判断,我司有权随时补充、更正和修订有关信息。报告中的任何表述,均应从严格经济学意义上理解,并不含有任何道德、政治偏见或其他偏见,报告阅读者也不应从这些角度加以解读,我司及分析师本人对任何基于这些偏见角度理解所可能引起的后果不承担任何责任,并保留采取行动保护自身权益的一切权利。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)