来源:岳读债市

基本结论

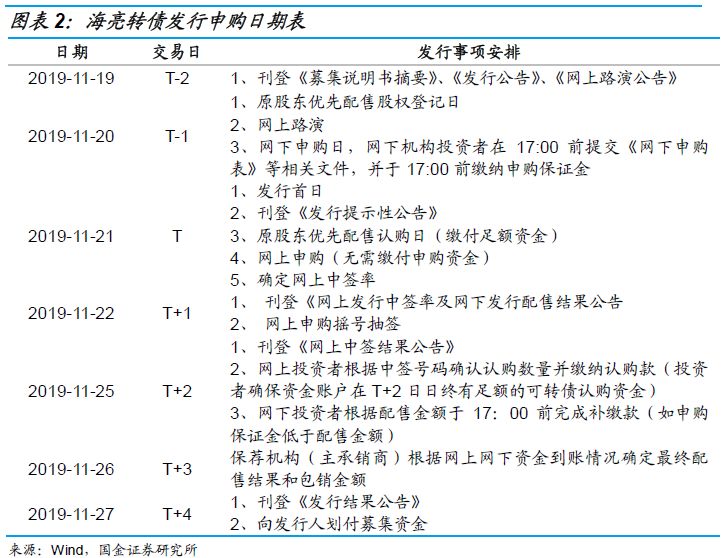

事件:11月18日晚,浙江海亮股份有限公司发布公告,将于2019年11月21日发行31.5亿元的可转债,对此我们进行简要分析,结论如下:

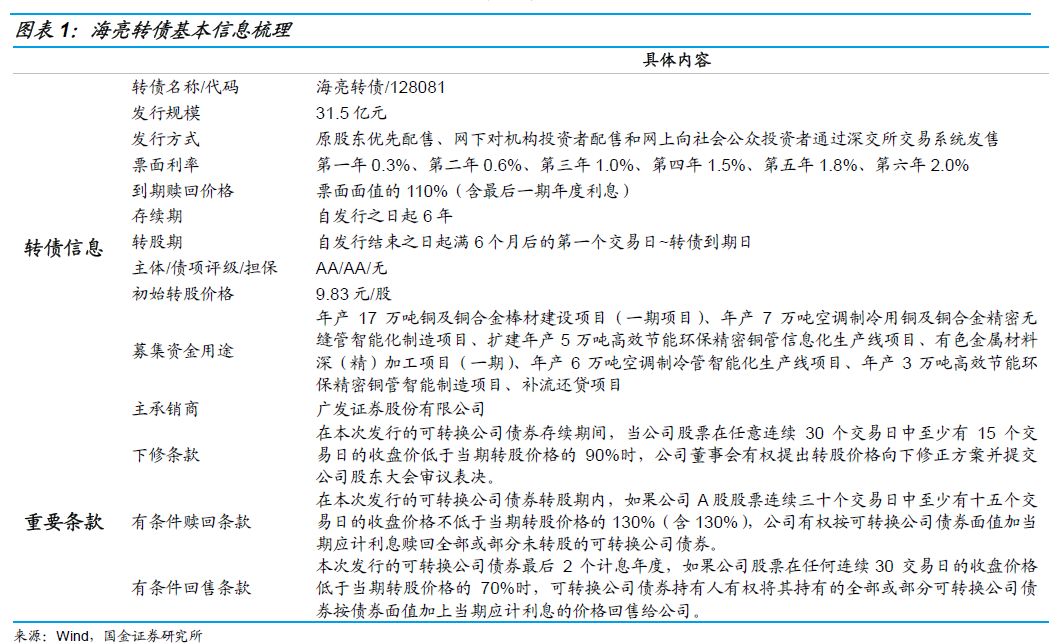

债底为86.36元,YTM为2.43%。海亮转债期限为6年,债项评级为AA,票面面值为100元,票面利率第一年0.3%、第二年0.6%、第三年1.0%、第四年1.5%、第五年1.8%、第六年2.0%,到期赎回价格为票面面值的110%(含最后一期利息),按照中债6年期AA企业债到期收益率(2019/11/18)5.0124%作为贴现率估算,债底价值为86.36元,纯债对应的YTM为2.43%,具有一定的债底保护性。

平价为99.90元,下修条款易触发。转股期为自发行结束之日起满6个月后的第一个交易日至转债到期日,初始转股价为9.83元/股,海亮(002203.SZ)11月18日的收盘价为9.82元,对应转债平价为99.90元。海亮转债的下修条款为:15/30,90%,有条件赎回条款为:15/30,130%,有条件回售条款为:30,70%,下修条款易触发。

预计海亮转债上市首日价格在110~112元之间。按海亮股份11月18日的收盘价9.82元测算,海亮转债当前平价为99.90元。可参照的平价可比标的为贵广转债,其平价为99.75元,当前转股溢价率为14.99%,可参照的规模可比标的是核建转债,当前转股溢价率为16.89%。考虑到正股海亮股份基本面尚可,预计上市首日的转股溢价率在10%~12%之间,则对应的上市价格在110~112元区间。

假设配售比例为50%。海亮股份的主要股东为海亮集团有限公司、Z&P ENTERPRISES LLC、汇安基金-国泰君安证券-汇安基金-汇鑫22号资产管理计划、冯海良,其持股比例分别为45.13%、14.79%、3.17%、3.07%,冯海良先生为公司的实际控制人。截至目前暂无股东承诺优先配售,我们假设配售比例为50%。

预计中签率为0.02%~0.03%。海亮转债总申购金额为31.5亿元,若配售比例为50%,那么可供网上网下投资者申购的金额为15.75亿元,若网上申购户数为80万,平均单户申购金额为100万元,网下申购户数在6000~8000户,平均单户申购金额为7亿元,则中签率在0.02%~0.03%之间。

总结来看,海亮转债具有一定的债底保护性,当前平价水平接近面值,下修条款友好,发行规模超过30亿元,且有网下申购,正股海亮股份近年业绩增速虽有所放缓,但考虑到转债在条款设置方面对投资者有吸引力,当下时点具有打新价值,建议投资者积极参与。

风险提示:股市波动带来风险、正股业绩不及预期等。

11月18日晚,浙江海亮股份有限公司(以下简称“海亮股份”)发布公告,将于2019年11月21日发行31.5亿元的可转债,此次募集资金将用于年产 17 万吨铜及铜合金棒材建设项目(一期项目)、年产 7 万吨空调制冷用铜及铜合金精密无缝管智能化制造项目、扩建年产 5 万吨高效节能环保精密铜管信息化生产线项目、有色金属材料深(精)加工项目(一期)、年产 6 万吨空调制冷管智能化生产线项目、年产 3 万吨高效节能环保精密铜管智能制造项目、补流还贷项目。以下我们对海亮转债的申购价值进行简要分析,供投资者参考。

债底为86.36元,YTM为2.43%。海亮转债期限为6年,债项评级为AA,票面面值为100元,票面利率第一年0.3%、第二年0.6%、第三年1.0%、第四年1.5%、第五年1.8%、第六年2.0%,到期赎回价格为票面面值的110%(含最后一期利息),按照中债6年期AA企业债到期收益率(2019/11/18)5.0124%作为贴现率估算,债底价值为86.36元,纯债对应的YTM为2.43%,具有一定的债底保护性。

平价为99.90元,下修条款易触发。转股期为自发行结束之日起满6个月后的第一个交易日至转债到期日,初始转股价为9.83元/股,海亮(002203.SZ)11月18日的收盘价为9.82元,对应转债平价为99.90元。海亮转债的下修条款为:15/30,90%,有条件赎回条款为:15/30,130%,有条件回售条款为:30,70%,下修条款易触发

总股本稀释率为16.42%。若按海亮初始转股价9.83元/股进行转股,转债发行对总股本的稀释度为16.42%,对流通盘稀释度为17.55%,股本摊薄压力一般。

预计海亮转债上市首日价格在110~112元之间。按海亮股份11月18日的收盘价9.82元测算,海亮转债当前平价为99.90元。可参照的平价可比标的为贵广转债,其平价为99.75元,当前转股溢价率为14.99%,可参照的规模可比标的是核建转债,当前转股溢价率为16.89%。考虑到正股海亮股份基本面尚可,预计上市首日的转股溢价率在10%~12%之间,则对应的上市价格在110~112元区间。

假设配售比例为50%。海亮股份的主要股东为海亮集团有限公司、Z&P ENTERPRISES LLC、汇安基金-国泰君安证券-汇安基金-汇鑫22号资产管理计划、冯海良,其持股比例分别为45.13%、14.79%、3.17%、3.07%,冯海良先生为公司的实际控制人。截至目前暂无股东承诺优先配售,我们假设配售比例为50%。

预计中签率为0.02%~0.03%。海亮转债总申购金额为31.5亿元,若配售比例为50%,那么可供网上网下投资者申购的金额为15.75亿元,若网上申购户数为80万,平均单户申购金额为100万元,网下申购户数在6000~8000户,平均单户申购金额为7亿元,则中签率在0.02%~0.03%之间。

总结来看,海亮转债具有一定的债底保护性,当前平价水平接近面值,下修条款友好,发行规模超过30亿元,且有网下申购,正股海亮股份近年业绩增速虽有所放缓,但考虑到转债在条款设置方面对投资者有吸引力,当下时点具有打新价值,建议投资者积极参与。

海亮股份主要从事铜管、铜棒、铜管接件、铜铝复合导体、铝型材等产品的研发、生产制造和销售。公司是全球最大、国际最具竞争力的铜加工企业之一,为中国最大的铜管、铜管接件出口企业之一。公司产品广泛用于空调和冰箱制冷、建筑水管、海水淡化、舰船制造、核电设施、装备制造、汽车工业、电子通讯、交通运输、五金机械、电力等行业。

工艺研发能力强大。公司拥有国家级“企业技术中心”、国家级博士后科研工作站等资质技术平台、由多名院士、百余名国内外铜加工专家以及千余名储备技术骨干组成的技术团队。截至2018年末,公司共拥有专利证书372项,其中发明专利140项,实用新型232项。

上下游议价能力强。公司生产的铜水管被广泛应用于多项国内知名市政工程和民用建筑,如上海浦东机场、上海瑞金医院、杭州西湖时代广场、南京奥林匹克体育中心、北京广州大厦、深圳华侨城房产、大连希尔顿酒店、沃尔玛超市等。依靠全球布局的生产基地以及规模效应,公司具备极强的全球采销供应链资源调配与整合的优势,公司能从全球市场调控资源渠道,可大幅降低原材料采购成本,又提高原材料供应的保障程度。同时,随着公司规模与产品竞争能力的增强,下游客户对于公司的依赖度较高,相对议价能力更强。

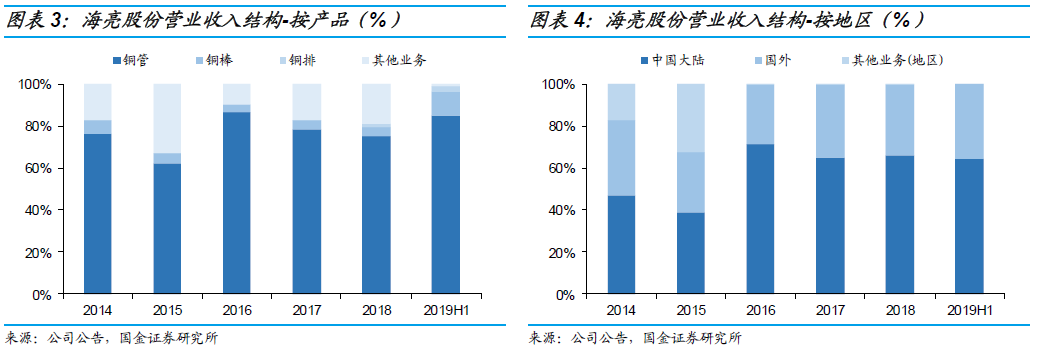

支柱业务营收增长承压。铜管是公司的主要产品,从2016年开始,铜管收入在总收入中的占比一直大于70%,作为铜管的主要需求行业,制冷空调业对公司的铜管业务营收有着重要影响,制冷空调业在2015年进行了库存以及产能的调整,对铜管业务有所影响。在2015年之后,制冷空调业调整幅度有所减缓,铜管业务收入有了较快增长。自2015至2018年,公司铜管的销售收入从153.84亿元增长至303.95亿元,CAGR为53.57%。2019年上半年,由于空调业的持续疲软和进一步去库存,铜管营业收入承压,环比增长率为-20.27%。

2017年起,铜棒成为了公司营收的新增长点,其2017、2018年营业收入分别增长61.08%和50.13%,高于铜管的50.10%和31.62%。2019年上半年,铜棒营业收入的环比增长率高达120.87%。2018年,公司拓展了新产品铜排,占当年总营业收入的1.62%。

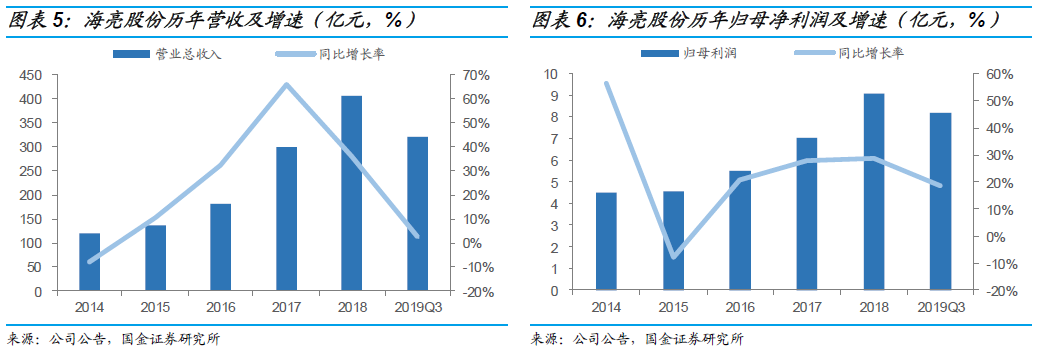

主营收入增速稳中放缓,国内外市场均有拓展。公司今年的营业收入有着稳定的增长,从2014年的120.61亿元增长至2018年的406.98亿元,CAGR为35.53%。这主要是由于公司一直在通过新建和改造生产线来扩展公司的产能,以及通过全球范围的并购来进行产能和市场的扩张。公司在2017年对广东、安徽等生产基地新生产线的筹建与部分旧生产线进行智能化技改。2018年,公司募投项目“广东7.5万吨精密铜管”、“安徽9万吨精密铜管”等生产线投产,在新的生产线中,公司运用最新的装备与制造技术,进一步增强了公司的生产能力与生产效率。公司在2017年完成了对诺尔达集团下属三家公司的收购与交割,通过对老牌欧洲知名铜加工企业的并购,优化和完善了公司全球生产基地与营销网络的布局。通过海外市场的布局,公司海外营收从2015年的39.34亿元增长至2019年的138亿元,复合增长率为51.94%,国内市场相比而言也有着充分的拓展,国内营收从2015年的52.67亿元增长至2018年的267.96亿元,CAGR为71.99%。

铜管作为公司的主要产品,今年以来受到来自下游厂商的压力,而铜棒作为公司的增长点业务,收入占比尚小,其收入仅占2018年总营业收入的4.39%,短时期无法带动整体营收的上行,因此2019年三季度公司的营业收入同比增长率仅为2.48%,归属母公司净利润增速也随之有着轻微下滑,在2019年第三季度的同比增长率为18.55%。

从三费率看,公司对成本持续管控卓有成效。从2014年到2019年前三季度,公司的销售费率、管理费率和财务费率一直控制在3%以下,并且呈现波动中下降的趋势。从2014年到2018年,公司的管理费率从1.85%下降至0.95%,四年累计下降48.65%。

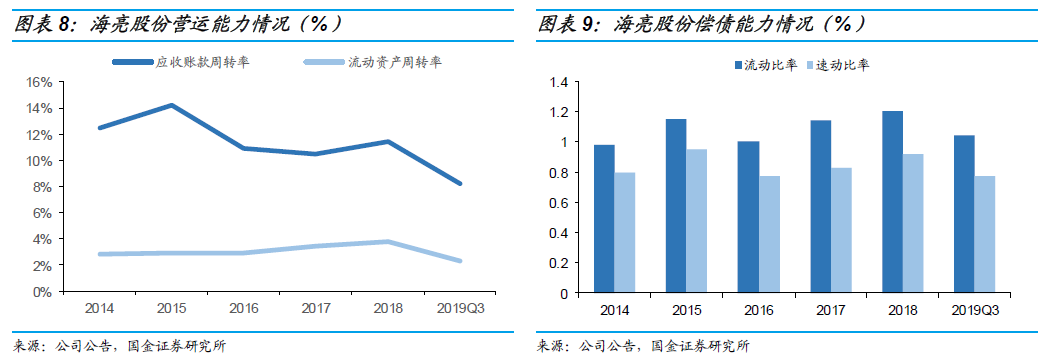

公司运营能力有所下滑,偿债能力保持稳定。自2014年至2019年第三季度,公司的应收账款周转率从12.54%下降至8.23%,不过行业2019年应收账款周转率均值为5.18%,虽然公司由于业绩承压导致营收账款周转率下降,但是仍然高于行业均值。从流动资产周转率来看,2014年至2019年第三季度未见有显著变化。公司的偿债能力也一直保持稳定,其中速动比率自2014年以来一直围绕0.8上下波动,2019年行业的速动比率均值为0.68,公司为0.77,优于行业均值。

股市波动带来风险、正股业绩不及预期等。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:唐婧

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)