来源:睿哲固收研究 原标题:降息的理由?

事件:

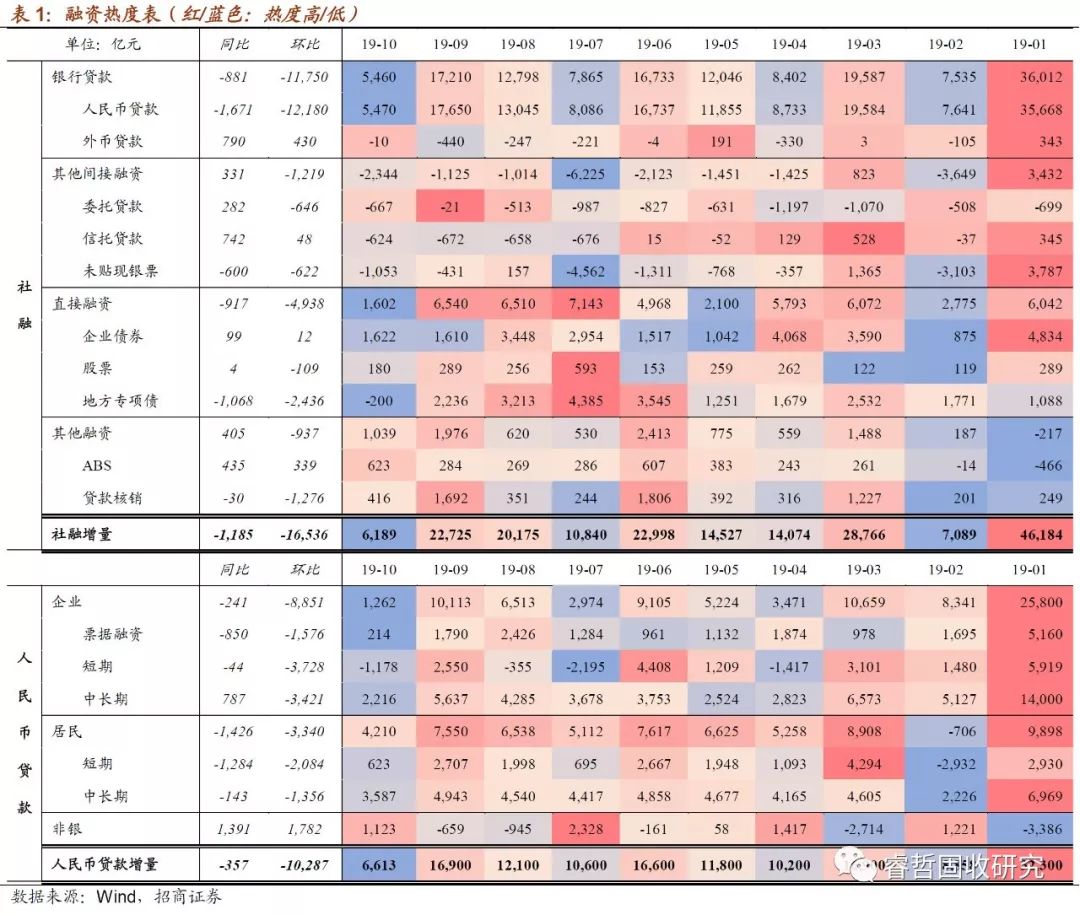

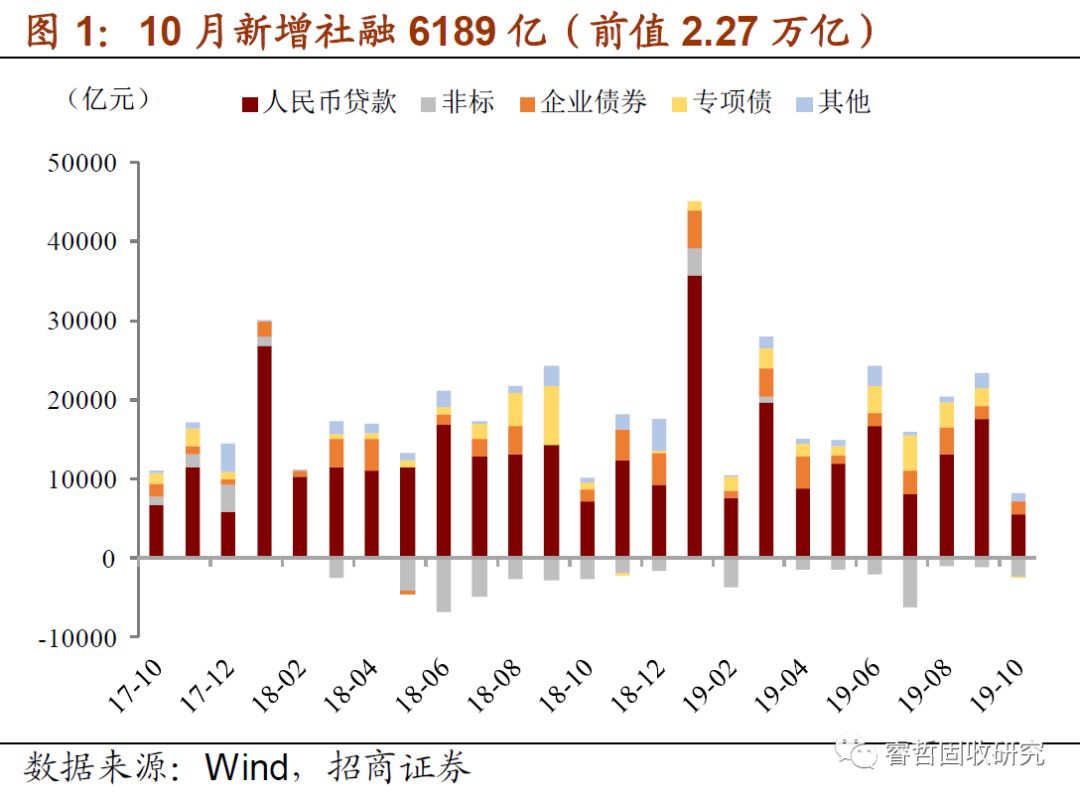

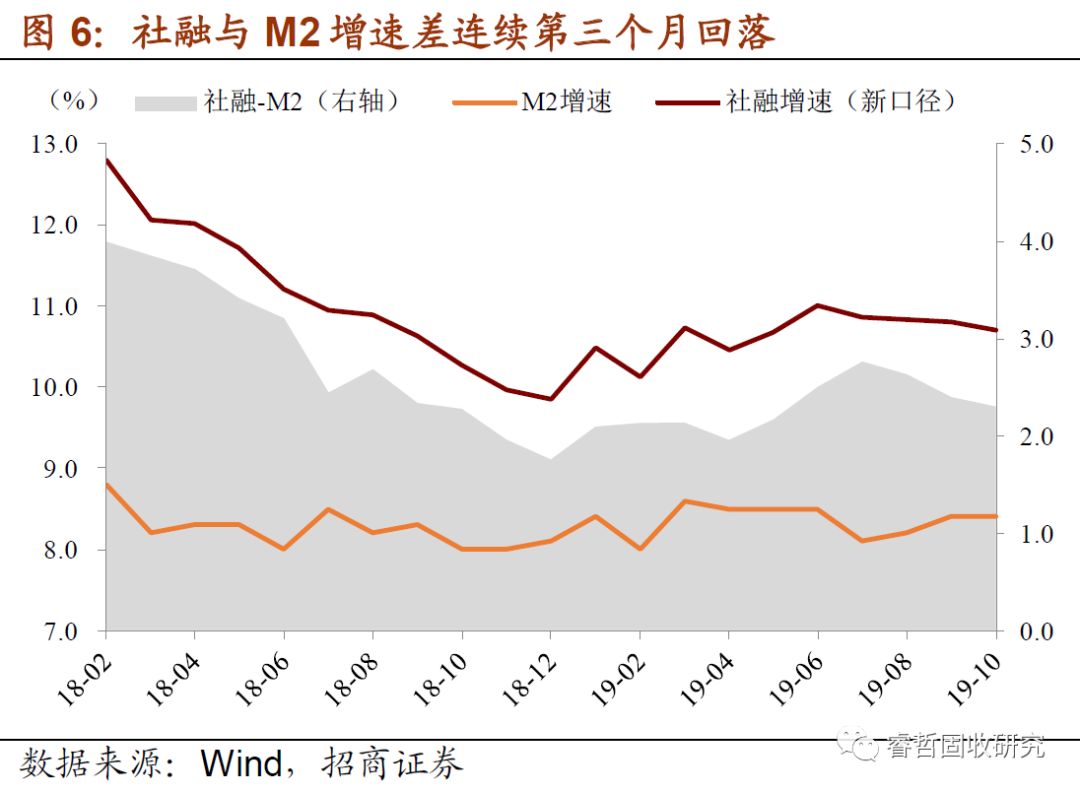

10月新增社融6189亿元(前值2.27万亿),社融存量同比增长10.7%(前值10.8%);新增人民币贷款6613亿元(前值1.69万亿);M2同比增长8.4%(前值8.4%)。

1、“过强”之后见“过弱”。从环比看,10月社融增量环比少增1.65万亿,除信托贷款、企业债券等个别科目有“少许”多增以外,其他科目普遍少增,特别是:人民币贷款(少增12,180亿)、地方专项债券(少增2,436亿)、委托贷款+未贴现银票(少增1,268亿),合计少增1.59万亿,贡献了96%的环比减量。

环比大减,除了体现10月信贷投放的季节性规律以外,还要归因于今年的“季末效应”比往年更为突出。即无论是经济数据还是金融数据,都呈现出季末月份明显高于前两个月的特点,这在一定程度上导致9月数据的“过强”(今年9月是2008年以后首次9月信贷规模超过6月),反过来,也使得10月数据看起来“过弱”,形成较大的月度落差。

2、信贷总量虽弱,但主要是居民短贷“背锅”。从同比看,10月社融增量同比少增1185亿,导致社融存量同比增速下滑0.1个百分点至10.7%。其中,人民币贷款和地方专项债券是主要拖累科目,而非标收缩程度还略好于去年同期。

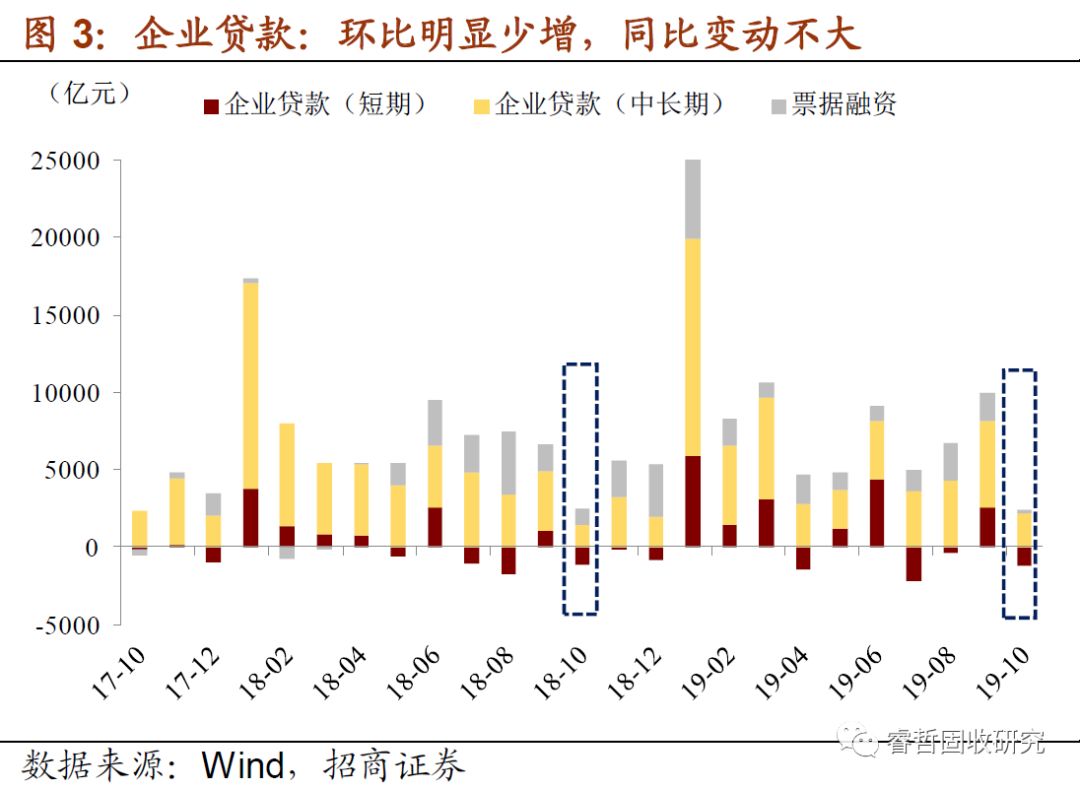

专项债同比少增与今年“错峰”发行有关,人民币贷款总量虽弱,但结构尚可。具体看信贷数据,10月新增人民币贷款6613亿,同比少增357亿;其中,新增企业贷款1262亿(少增241亿)、居民贷款4210亿(少增1426亿)、非银贷款1123亿(多增1391亿)。大幅缩量的主要是居民贷款,且是居民短期贷款(少增1284亿),或许体现了房地产融资政策收紧对消费贷款的打压。

3、降息是出于“前瞻性”考虑吗?11月5日央行开展4000亿1年期MLF操作,中标利率3.25%,“降息”5个BP,这次“意外”的降息用意何为?

彼时市场曾有两种“猜想”,一是出于“补偿性”考虑,既能与10月中旬开展的“降准”时点错开,又能在通胀风险“显性化”之前完成降成本任务;二是出于“前瞻性”考虑,央行可能提前于市场观察到了经济和金融数据波动。这两种猜想对货币政策接下来走向有完全不同的含义。

10月社融数据低于预期,为央行降息的理由是后者增添了新的证据。如果是出于“前瞻性”考虑,货币宽松窗口未必会与通胀预期相矛盾,这将给通胀“阴云”笼罩下的债市情绪带来明显提振。但是,由于10月数据季节性扰动过大,这一猜想能否证实还需要配合接下来的经济数据。从部分指标在10月份展现出的“韧性”来看(如发电耗煤、水泥价格等),经济数据是否有同样的季节性回落特征还需要进一步确定。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:李铁民

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)