来源:中国外汇

存款准备金制度是个啥

其实央行降准,就是降低存款准备金率。要弄懂存款准备金率是个啥,首先我们先来了解一下什么是存款准备金。

存款准备金,是指金融机构为保证客户提取存款和资金清算需要而准备的在中央银行的存款。

存款准备金率,是中央银行要求的存款准备金占其存款总额的比例。存款准备金的比例通常由中央银行决定。

中央银行通过增大或降低存款准备金率来调节商业银行的信用创造能力、控制货币供应量的伸缩,以达到稳定通货的政策目的,因而存款准备金制度成为中央银行实施货币政策的一项有效工具。

央行降准影响流动性中哪一个环节

这先要从流动性从央行流入实体企业需要的三个环节说起,第一是央行向商业银行提供可贷资金,第二是商业银行具有向企业提供信贷供给的意愿和能力,第三是企业具有融资需求,愿意去借贷。

货币政策的频频宽松,这里指的也就是央行降准,主要作用于第一环节。银行要缴存的存款准备金少了,手头上有更多的钱,可放货给企业的钱自然变多了。

“红包”到底有多大

1%=1.5万亿。央行此次宣布下调金融机构存款准备金率1个百分点,意味着此次降准将释放资金约1.5万亿元,看似很小的1%直接与1.5万亿元划上等号。加上即将开展的定向中期借贷便利操作(TMLF)和普惠金融定向降准动态考核所释放的资金,再考虑今年一季度到期的中期借贷便利不再续做的因素后,净释放长期资金约8000亿元。

今天,第一批降准释放资金如期而至,将释放资金约7500亿元;同时到期的3900亿元MLF不再续作,净释放资金约3600亿元。

0利率=200亿。除了这1.5万亿元的巨额放款,本次降准替换的这碗“麻辣粉(MLF)”中也大有文章。上海证券宏观分析师胡月晓在政策刚刚发布之际就提出,本次降准替换的中期借贷便利,全部为2018年1季度投放,期限均为1年期,利率均为3.3%。降准置换到期MLF,相当于将当期续作的利率下降到 0。

让小编给大家具体计算一下,金融机构最终能够节省多少利息支出呢?

本次降准置换的1季度到期MLF规模为1.205万亿,这些MLF的期限均为1年,按此测算,置换将使金融机构每年减少近400亿(12050×3.3%=397.65)的利息支付,扣减每年的存款准备金利息收益(12050×1.62%=195.21),金融机构每年将因此节省利息净支出202.04亿。

对于降准市场怎么看

对于央行开年“第一降”,市场上给出了怎样的解读呢?

此次降准是中央经济会议思路下,逆周期调控职能的发挥。

平安证券在其宏观周报中指出,2018 年下半年,尤其是四季度以来,中国经济下行压力加大,货币政策需持续发挥逆周期调节功能。虽然 2018 年已经进行四次降准,但近期经济增长仍有加速下行的迹象。

同时,中信期货在其宏观策略周报中对经济下行压力加大的情况进行了分析:截至去年 11 月,消费持续下滑,汽车类消费连续 6 个月负增长;社会融资规模存量收缩;货币供应下滑;规模以上工业增加值不及预期。在基建政策托底加速的支撑下,固定资产投资增速加快。

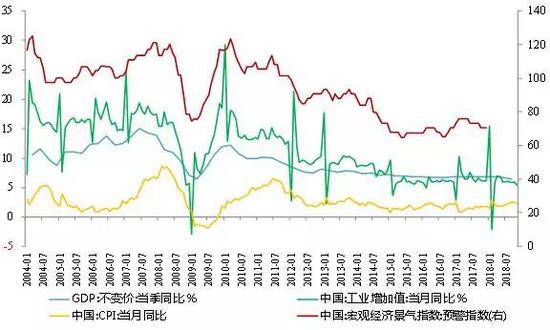

小编在这里为大家呈上中国经济指数分析图,看起来更为直观。2018年11月,中国CPI同比上升2.2%,较上月回落0.3个百分点;11月份工业增加值同比增长5.4%,较上月回落0.5个百分点;三季度GDP同比增长6.5%,较上季回落0.2个百分点(见图1)。

图1 中国经济指数分析 数据来源:Wind

图1 中国经济指数分析 数据来源:Wind此次降准有助于宽货币向宽信用转换。

平安证券的宏观周报中指出,按照往常惯例,1 月份是信贷支出大月,此次降准有助于降低商业银行负债端成本,促进宽货币向宽信用的转换。从 2018 年的 4 次定向降准,到近期创设 TMLF、扩大普惠金融定向降准小微贷款考核标准,央行正在努力使用结构性货币政策工具疏通货币政策传导机制,缓解中小企业融资难融资贵问题。

同时,申万宏源证券在其宏观经济周报中表示,2019 年 1 月净投放流动性规模与 2018 年 1 月基本相当,并未显著增多,但结构上更偏向长期。相比 2018 年初“普惠金融定向降准+MLF+临时准备金动用安排CRA”的操作模式,“组合降准+TMLF”的模式意味着流动性投放工具框架的变化,有助于“宽信用”政策目标的实现。

此次降准意在对冲季节性的流动性缺口。

信达证券在《央行降准:兼顾流动性与逆周期调控》证券研究报告中强调,本次降准分别于 1 月 15 日和 25 日各下调 0.5 个百分点,主要是阶段性的满足市场流动性需求,维护流动性合理充裕。

此外,该份证券研究报告中分析认为,按照历年规律,春节前资金需求旺盛,容易造成现金短缺;再者,全国人大授权国务院提前下达2019年地方政府新增一般债务限额5800亿元、新增专项债务限额8100亿元,预计地方债发行将有所提前,发行缴款对流动性同样造成冲击;同时考虑到逆回购、MLF操作的到期量加大,此时降准能够有效对冲春节前由于资金缺口造成的流动性波动,不至于让企业过年“没钱花”。

降准释放的资金用在哪

此次降准及相关操作净释放约8000亿元长期增量资金,这么一大笔钱用在了哪里,究竟谁可以从中获益呢?

央行相关负责人表示,此次降准仍属于定向调控,并非大水漫灌,是政策进一步倾向小微企业、民营企业的体现。

事实上央行服务中小企业的意向早有体现,1月2日,中国人民银行发布公告,决定自2019年起,将普惠金融定向降准小型和微型企业贷款考核标准由“单户授信小于500万元”调整为“单户授信小于1000万元”。

上述操作有利于增加小微企业、民营企业等实体经济贷款资金来源。小编第一时间连线了国内某家民营企业金融市场部融资经理,该经理表示,以往银行普遍认为小微企业、民营企业经营风险大,所以不愿意放贷给这些企业,最终导致企业内部很多融资项目无法开展,进一步影响了企业扩大再生产。他认为,现在有了政策的扶持,加之央行此次开年降准释放的巨额资金,企业融资难的困境得以改善,进而增强了企业对资本市场的信心。

接下来降准会有啥动向

央行开年“第一降”,就给实体经济送来这么多红利,那么今年接下来还会有几次降准呢?小编和大家一样,都期待地搓手手。这不,专业团队也开始早早地预判形势,让我们听听金融专家们怎么说。

从政策的节奏来看,联讯证券策略团队认为,2019年的货币政策大概率对标2015年,预计会降准4次,降息2次,降息时点大概率在二季度。央行此次降准只是打响了2019年加大宏观政策逆周期调控力度的序幕战。平安证券在其宏观周报中提出,预计 2019 年可能还会有 2-3 次降准,降息的概率也在上升。

从政策的效果上看,联讯证券策略团队预计货币和社融增速有望在一季度触底回升。在预见到降息概率较大的情况下,银行可能会选择在一季度冲量,锁定较高的净息差,这也有利于信贷和社融的回升。

今天,第一波价值7500亿元的“红包”来袭,10天以后还会有第二波惊喜。这笔资金将如何促进实体经济的发展,小编和大家拭目以待。

相关阅读

2018年,央行4次下调法定存款准备金率。调整后,中国大型金融机构的存款准备金率为14.50%,中小型金融机构存款准备金率为12.50%(见图2)。具体措施如下:

2018年1月25日,央行对部分商业银行实施普惠金融定向降准,如普惠金融领域贷款余额或增量占比达到1.5%的商业银行,存款准备金率可以在人民银行公布的基础上下调0.5个百分点。其中,1.5%的标准“适应绝大多数商业银行普惠金融领域贷款的实际投放情况”,这意味着降准的对象从大家原来预期的中小型银行,扩大至“绝大多数商业银行”。

2018年4月25日,央行下调大型商业银行、股份制商业银行、城市商业银行、非县域农村商业银行、外资银行人民币存款准备金率1个百分点。

2018年7月5日,央行下调五家国有大型商业银行和十二家股份制商业银行人民币存款准备金率0.5个百分点;

2018年10月15日,央行再次下调大型商业银行、股份制商业银行、城市商业银行、非县域农村商业银行、外资银行人民币存款准备金率1个百分点。

四次降准共释放的增量资金超过2万亿元,表明我国货币政策在坚持稳健中性基调的基础上继续边际放松。

市场人士认为,四次降准有利于支持实体经济发展、优化流动性结构以及稳定市场对流动性的预期,成效显著。

图2 中国人民银行利率和存款准备金率变动 数据来源:Wind

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:牛鹏飞

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)