来源:岳读债市

基本结论

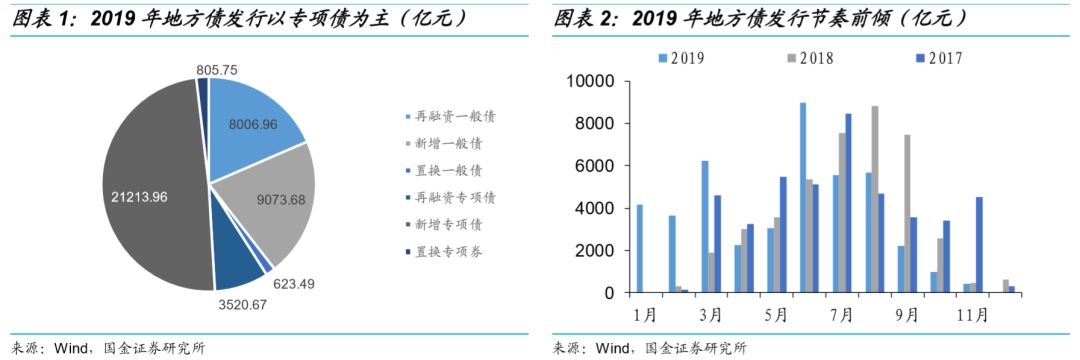

2019年1-11月地方政府债发行合计43244.49亿元(同比+5.45%)。一般债方面,发行新增债9073.68亿元(同比+14.11%),再融资债8006.96亿元(同比+64.64%),置换债623.49亿元(同比-90.25%);专项债方面,发行新增债21213.96亿元(同比+59.94%),再融资债3520.67亿元(同比+190.08%),置换债805.75亿元(同比-74.68%)。

发行类型上,2019年1-11月各地区发行地方债以新增专项债为主。发行体量上,江苏、湖南、山东位列前三。发行期限上,新发行地方债以5年期、10年期居多,受政策放宽、投资者对地方债接受度提升等因素影响,2019年地方债平均发行期限同比大幅增加。发行利差上,2019年2月财新等媒体报道财政部要求地方债发行利差下限调整至25BP-40BP,目前专项债和一般债发行利差维持在25BP左右;区域分化程度较2018年有所降低;一二级市场利差倒挂现象缓解。专项债资金投向上,新增专项债以棚改类、土储类为主,其中土储类占比呈下行趋势;财预[2018]28号等文件相继出台助推专项债品类扩充,其他类专项债发行额及占比逐渐上升。

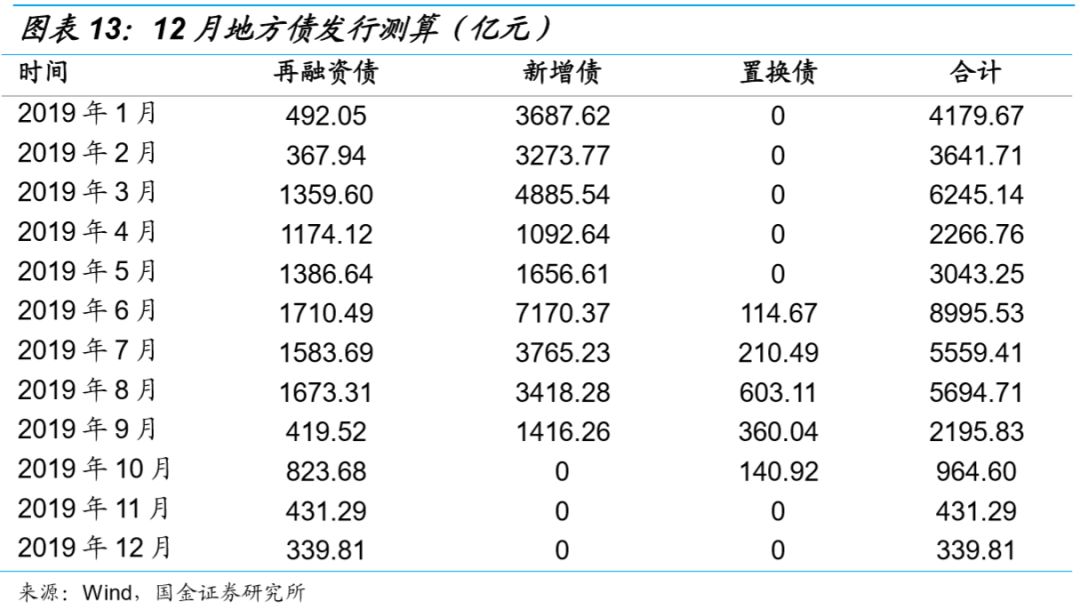

全年新增地方债额度几近使用完毕,其中,新增一般债占全年新增地方政府一般债务限额的97.56%,新增专项债占全年新增专项债务限额的98.68%。从各地区发行进度来看,湖南、青岛全年新增债券额度剩余较多,多个地区全年新增发债额度已使用完毕;一般债券的额度方面,全国22个地区的全年新增一般债券额度已经使用完毕;专项债券的额度方面,安徽、云南、广西、福建、广东、贵州、海南等29个省份及地区的全年新增专项债券额度已经使用完毕。年内地方债发行额度方面,通过测算再融资债发行额,预计12月仍需发行339.81亿元。

回顾2019年地方债相关政策,6月专项债新规出台,允许将专项债作为项目资本金,9月国常会扩大专项债在基建、民生领域的适用范围。作为地方政府筹资主要方式,专项债与PPP适用范围基本重叠,但PPP流程更复杂、立项时间更长,短期内专项债或对PPP形成挤出。专项债做项目资本金落地情况较少,均为“债贷组合”模式;“专项债+PPP”模式近期屡被提及,但考虑到专项债和PPP在融资方面各有约束、专项债对PPP项目资质要求较高,此模式操作细节仍有待政策明确。预计新规出台利好承接专项债项目城投平台再融资,其中收费公路、轨交、水务的平台获得金融机构支持及发行城投债的可能性更大,后续可予以关注。

风险提示:2020年新增地方债提前发行对债市形成供给冲击;专项债做资本金落地项目较少,对基建拉动作用有限。

2019年地方债发行接近尾声,本文全面梳理1-11月地方债发行情况,以供投资者参考。

1. 再融资债发行大增,整体发行节奏前倾

再融资债发行额同比增加,仍有少量置换债发行。从地方债类型来看,2019年1-11月一般债共发行17704.12亿元(同比-19.36%),其中新增债9073.68亿元(同比+14.11%),再融资债8006.96亿元(同比+64.64%),置换债623.49亿元(同比-90.25%);专项债共发行25540.37亿元(同比+34.04%),其中再融资债3520.67亿元(同比+190.08%),新增债21213.96亿元(同比+59.94%),置换债805.75亿元(同比-74.68%)。整体来看,随着2015年起发行的地方债陆续到期,2019年再融资债券发行额同比大幅增长;在2015-2018年地方政府债务置换期结束后,本年仍有少量置换债发行。

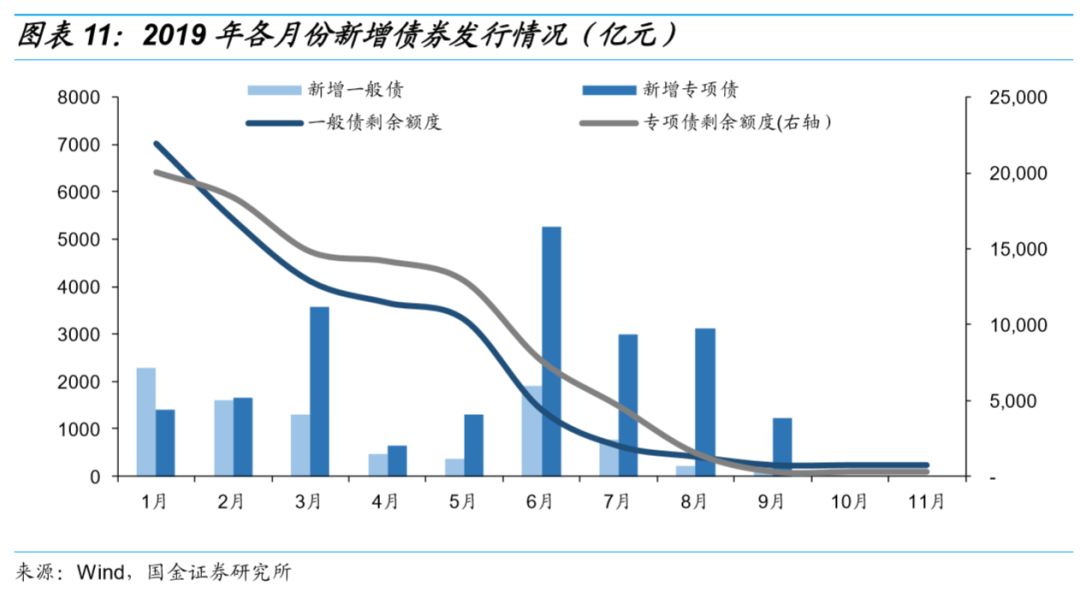

地方债发行节奏前倾,至9月发行已接近尾声。以往由于各省市人大一般在每年5月份批准预算调整方案后才向各地下达地方政府债券新增限额,导致地方债往往集中在下半年发行。2018年国务院提前下达2019年部分新增地方债限额[1],国常会提出2019年各地地方债应“争取在9月底前发行完毕”[2],故地方债发行节奏明显前倾。11月27日财政部提前下达了2020年部分新增专项债务限额1万亿元[3],预计2020年地方债发行进度将进一步前置。

2. 各地新发债券以新增专项债为主,部分地区2019年仍有置换债发行

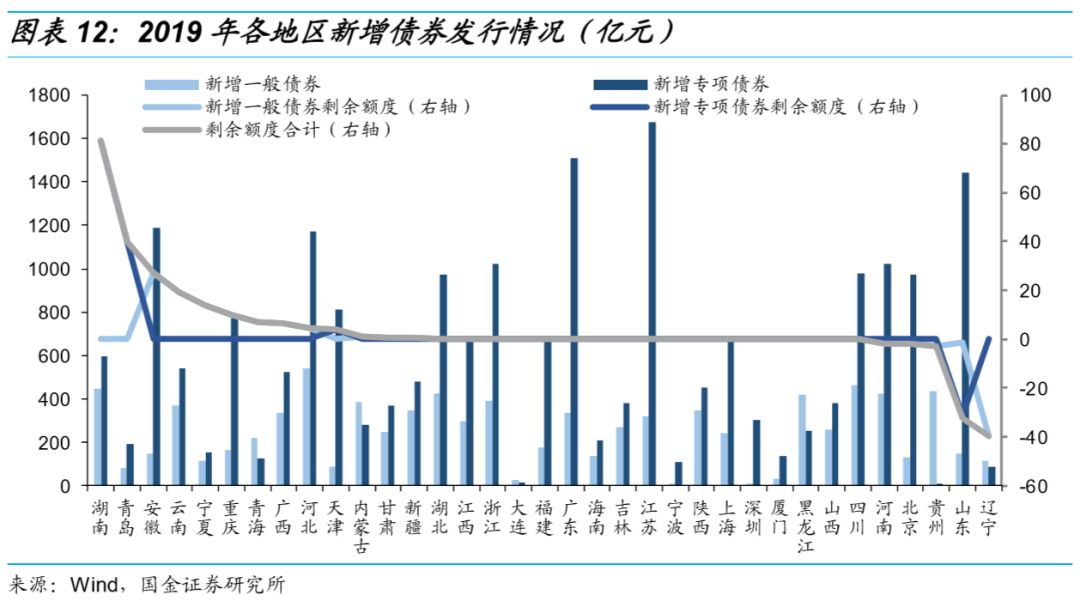

各地发行地方债类型以新增专项债为主。包括江苏、湖南、山东在内的7个地区2019年1-11月地方债发行规模超2000亿元。其中,湖南、云南、内蒙古、甘肃、贵州和辽宁仍有置换债发行;湖南再融资债发行规模达1153亿元,远超其余地区;江苏、广东、河北、山东四省新增债发行规模均超1500亿元。

3. 发行期限以5年期、10年期居多,2019年加权平均发行期限同比上升

2019年地方债发行期限仍以5年期、10年期居多。近年来地方债发行期限相关政策逐渐放宽,财库[2018]61号[4]提出公开发行的一般债券“增加2年、15年、20年期限”、公开发行的普通专项债券“增加15年、20年期限”,财库[2019]23号[5]提出“财政部不再限制地方债券期限比例结构,地方财政部门自主确定期限”,2019年《关于做好地方政府专项债券发行及项目配套融资工作的通知》提出要根据项目期限“合理提高长期专项债券期限比例”。政策放宽叠加投资者对地方债接受程度提高影响,2019年超长期(20年、30年期)地方债发行额和占比同比增加,按发行规模计算的加权平均发行期限拉长。从地方债类型来看,2015-2018年一般和专项债加权平均发行期限基本相同,受部分超超长期个券影响,2019年两类地方债发行期限出现差异。

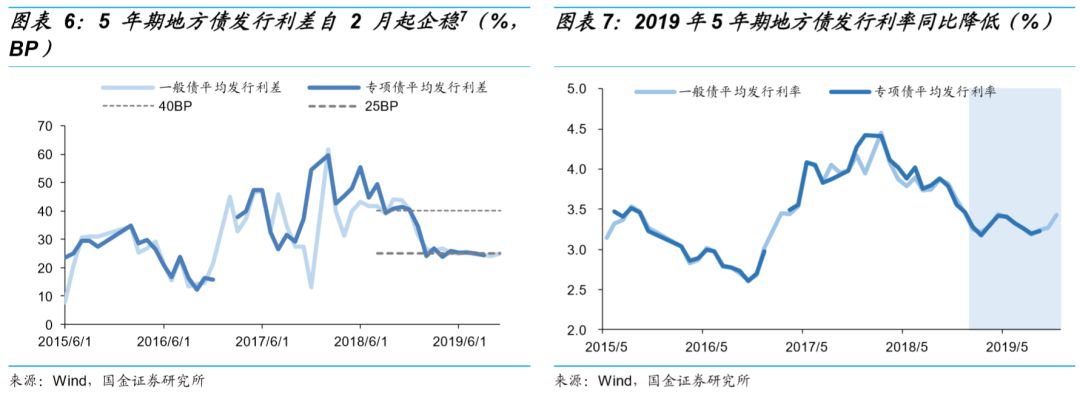

4. 发行利差2月起维持在25BP左右,一二级利差倒挂逐渐缓解

自2月起地方债发行利差稳定在25BP左右,一般债和专项债发行利差基本相同。2019年2月,财新等媒体报道财政部要求地方政府债券的投标利率区间下限由同期限国债收益率前五日均值上浮40BP下调至上浮25-40BP[6],从市场表现来看自2月起地方债发行利差基本维稳在25BP左右。一般债和专项债发行利率基本相同,目前处于历史中位数附近。

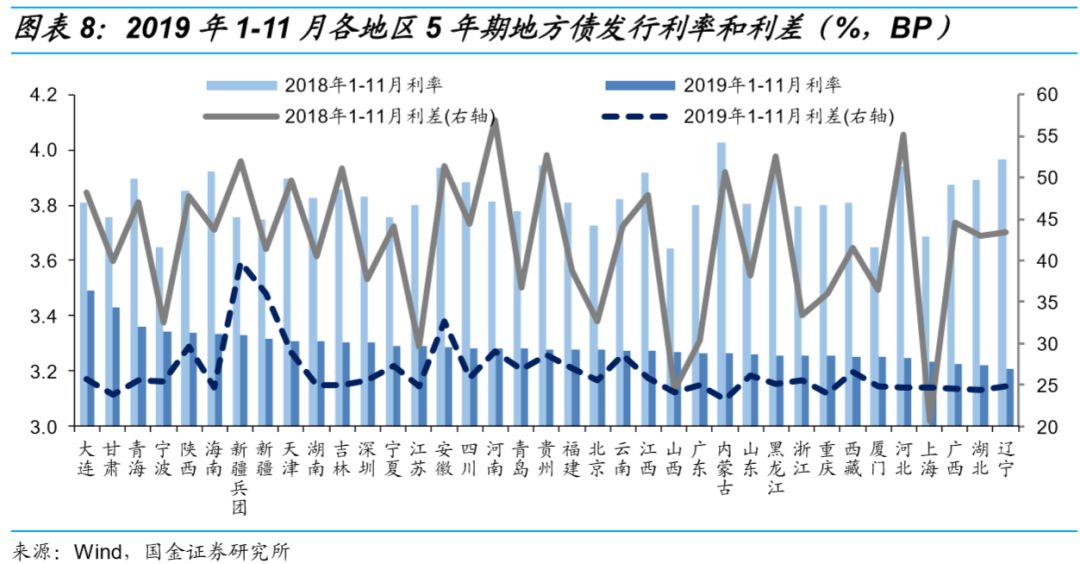

甘肃地方债发行利率相对较高,区域分化程度较2018年有所降低。甘肃地方债平均发行利率相对较高,2019年达3.43%。除新疆兵团、安徽、陕西外,各地发行利差基本分布在25BP-30BP区间。多数地区2019年1-11月发行利率、利差同比降低,区域分化程度较2018年有所降低。

地方债一二级市场利差倒挂情况缓解。受地方政府和投资机构博弈影响,地方债一级发行利率一直相对较低,因此在某段时期会出现二级市场收益率高于一级市场发行利率的情况。2019年2月地方债发行利率骤降,一二级市场出现利差倒挂;而后二级市场成交收益率逐渐调整,倒挂现象有所缓解,2019年9月起二级减一级市场多为负数。

5. 新增专项债仍以土储、棚改类为主,政策助推专项债品类扩充

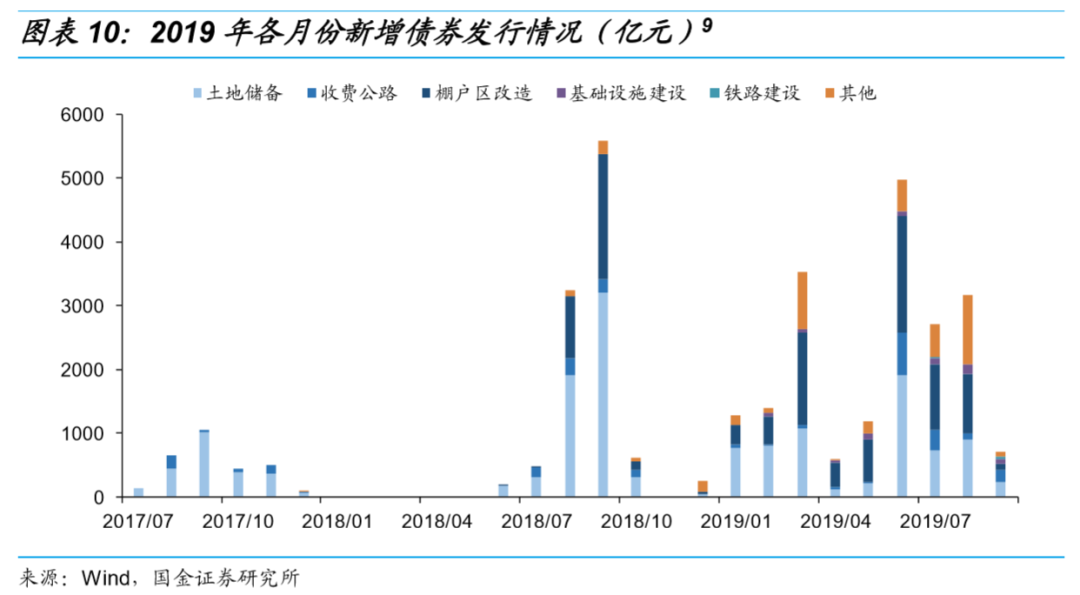

2019年发行的项目收益债仍然主要投向土储、棚改类项目,两者占比分别为34.29%、36.63%。财预[2018]28号允许各地发行棚改专项债,财预[2018]34号指出未来将“优先在重大区域发展以及乡村振兴、生态环保、保障性住房、公立医院、公立高校、交通、水利、市政基础设施等领域选择符合条件的项目”,政策助推专项债品类扩展,其他[8]类项目收益债发行额上升。2019年6月出台的财预[2019]89号、《关于做好地方政府专项债券发行及项目配套融资工作的通知》等文件释放土储类、收费公路类项目收益债利好信息,一定程度上推动了6月两类项目收益债发行额环比上升。考虑到2020年棚改接近尾声,预计2020年棚改类专项债占比将逐渐下降。

[1] 资料来源:http://www.mof.gov.cn/zhengwuxinxi/caijingshidian/renminwang/201901/t20190128_3133758.html

[2] 资料来源:http://www.gov.cn/xinwen/2018-12/29/content_5353467.htm

[3] 资料来源:http://yss.mof.gov.cn/zhengwuxinxi/gongzuodongtai/201911/t20191127_3430570.html

[4] 资料来源:http://m.xs.km.gov.cn/c/2018-07-09/2938179.shtml

[5] 资料来源:http://www.mof.gov.cn/mofhome/guokusi/guozaiguanli/difangzhengfuzhaiquan/201904/t20190430_3237973.html

[6] 资料来源:http://finance.caixin.com/2019-01-29/101375847.html

[7]发行利差 = 发行利率 – 地方债发行前5个交易日同期限国债平均收益率。

[8] 其他类专项债包含医疗养老、学校建设、旧城改造等。

[9]2019年10-11月无项目收益债发行。

1. 新增债券发行目前已基本结束

2019年1-11月地方债新增债券合计发行30366.34亿元,占2019年新增地方债发行限额的98.6%,今年新增地方债发行限额并未使用完毕。其中,新增一般债合计发行9073.68亿元,剩余150.37亿元尚未使用,完成进度97.56%;新增专项债合计发行21213.96亿元,完成进度98.68%。

2. 往年额度使用情况

分地区来看,湖南、青岛新增债券额度剩余较多,分别为81.47亿元及40亿元,而江西、福建、广东、贵州、海南、江苏、陕西、上海、深圳等20个地区的全年新增限额已经使用完毕。

从一般债券来看,吉林、青岛、黑龙江、福建、广东、辽宁等22个地区的全年新增一般债券额度已经使用完毕,其中辽宁在预算调整方案中表明使用了2018年结转的一般债务限额39.9亿元[8]。

从专项债券来看,安徽、云南、广西、福建、广东、贵州、海南等29个省份及地区的全年新增专项债券额度已经使用完毕,山东发行的新增专项债超过全年限额。截止9月28日,仅山东省新增专项债发行规模超过今年新增专项债限额,使用往年额度的比例为6.57%,目前来看,2019年利用未使用专项债限额情况相对较少。

3. 年内地方债剩余额度发行测算

根据第四季度发行节奏推断2019年12月置换债发行规模为0亿元。9月4日,国务院常务会议明确,根据地方重大项目建设需要,按规定提前下达明年专项债部分新增额度,确保明年初即可使用见效。根据宁夏、四川、湖南、浙江等多个省份发布的四季度地方债发行计划来看,目前暂无新增专项债发行计划[9]。根据2019年12月地方债总偿还量估算再融资债券发行金额,预计年内约需发行339.81亿元再融资债券。

[10] 资料来源:http://czt.ln.gov.cn/zfxxgk/czysxxgk/czyjsbg/201905/t20190531_3498076.html

[11] 资料来源:https://m.21jingji.com/article/20190925/herald/9bdc2eebc63605947536cd1b0320345d.html

1. 专项债在基建、民生领域适用范围扩宽

专项债在基建和民生方面的适用范围整体扩大。年初地方债相关政策主要与发行方式、期限等有关。6月《关于做好地方政府专项债券发行及项目配套融资工作的通知》(以下简称《通知》)出台,“允许将专项债券作为符合条件的重大项目资本金”。9月国常会延续了《通知》的思路,提出“提前下达明年专项债部分新增额度,确保明年初即可使用见效”,并扩宽了专项债在基建和公共服务领域的适用范围。

专项债和PPP适用范围有一定重叠,短期内或对后者形成挤出。作为地方政府筹资的主要方式,专项债和PPP在适用范围方面基本重叠;PPP对资本金的规定更加宽松,但可能涉及到招标、设立SPV等过程,流程更复杂且前期投入时间更长。短期内专项债可能对PPP形成挤出。

2. 专项债做项目资本金落地较少,均为“债贷组合”模式

专项债做资本金落地情况较少,资金多投向铁路、机场等项目。与过去主要依靠“财政投入资本金+专项债债券融资”的融资方式不同,2019年6月以来专项债做资本金的项目中均引入了银行信贷,即俗称的“债贷组合”;专项债在各个项目中占资本金的比例不等。机场、高铁为主要资金投向,原因是此类项目符合《通知》对项目收益的规定,银行等市场机构也有动机参与。除集宁至通辽线电气化改造项目外,其余项目均需依靠土地出让来平衡部分收益,但总体来看土地收入占项目总收入的比重不大。

“专项债+PPP”模式屡被提及,操作细节有待政策明确。财政部副部长邹加怡2019年10月29日在第五届中国PPP发展(融资)论坛上表示“要加快推动PPP条例出台……探索PPP与专项债结合”[1],2019年11月发布的鲁财债[2019]50号指出要探索推行“专项债+PPP融资模式”。如前所述,专项债和PPP适用范围存在重叠,此种模式并非不可行,但有如下问题:1)专项债面临新增限额限制,而地方政府每一年度全部PPP项目需从预算中安排的支出责任有10%红线限制[2],所以此模式实际操作时会面临两方面融资约束;2)专项债做资本金必须投向规定领域的重大项目,对PPP项目资质提出更高的要求。现行条例下“专项债+PPP”模式可行度不高,具体操作细节仍需相关政策予以明确。

3. 新政下可关注承接过专项债项目的城投平台

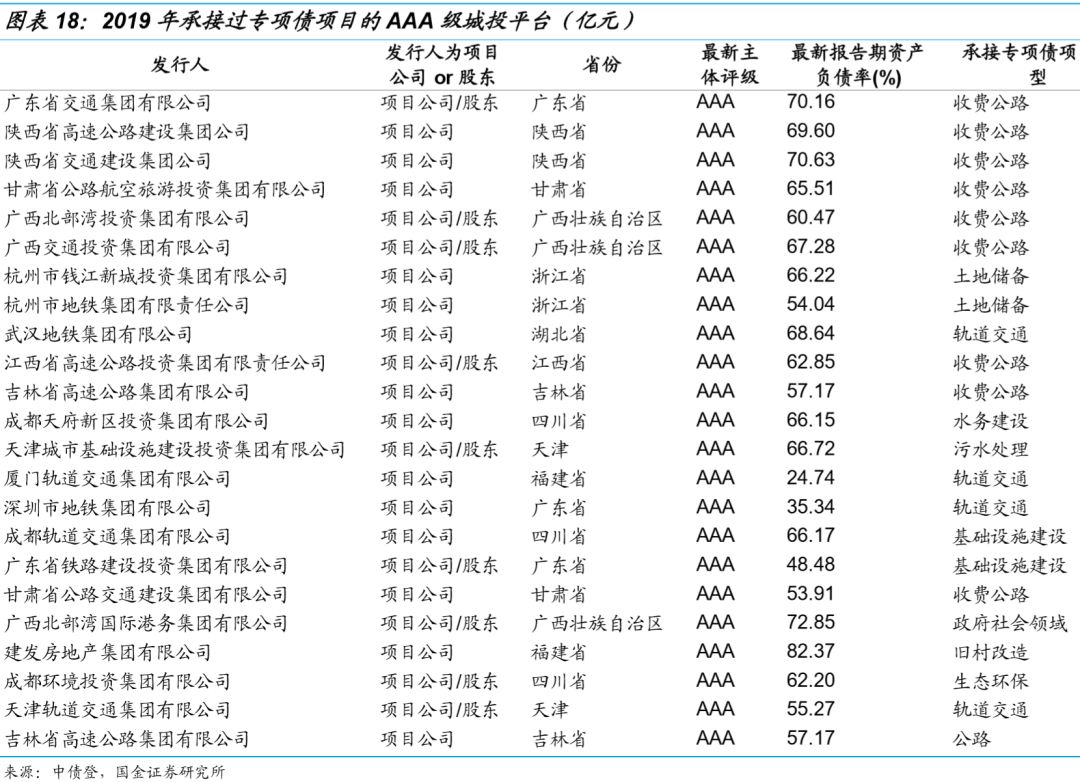

《通知》从增加项目资本金来源、消除金融机构提供项目融资的顾虑、鼓励企业化经营管理的项目单位发行信用类债券几个方面,打开了承接专项债项目城投平台的融资渠道,预计未来能够承接专项债项目的城投平台,尤其是承接收费公路、轨交、水务的平台获得金融机构支持及发行城投的可能性更大,其持续经营能力和后续融资能力将会得到加强。

我们梳理了2017年-2019年11月9日项目收益与融资自平衡专项债的承接主体,发债城投平台自身或其子公司承接专项债项目的共有193家,其中12家发债主体自身和其子公司均承接过专项债项目,88家发债主体承接过专项债项目,93家发债主体的子公司承接过专项债项目;篇幅所限,此处仅列示AAA级平台的具体情况。共涉及地方项目收益专项债167只,其中棚户区改造、收费公路、基础设施建设类型的项目收益专项债数目较多,分别有67只、31只、9只。

4、小结

2019年1-11月份地方政府债发行合计43244.49亿元(同比+5.45%),其中一般债累计发行17704.12亿元(同比-19.36%),专项债累计发行25540.37亿元(同比+34.04%)。

各地区新发行地方债类型以新增专项债为主。江苏、湖南、山东发行规模位列前三。新发行地方债以5年期、10年期居多,受政策放宽等影响2019年平均发行期限同比大幅增加。发行利差上,2019年2月财新等媒体报道财政部要求地方债发行利差下限调整至25BP-40BP,目前专项债和一般债利差维持在25BP左右;各地区发行利差分化程度较2018年有所降低;一二级市场利差倒挂现象逐渐缓解。2019年新增专项债仍以棚改、土储专项债为主,其中土储类占比呈下行趋势;相关政策助推专项债品类扩展,其他类专项债发行规模及占比增加。

2019年1-11月新增一般债占全年新增地方政府一般债务限额的97.56%,新增专项债占全年新增专项债务限额的98.68%,多个地区全年新增发债额度已使用完毕。通过测算再融资债发行额,预计12月仍需发行339.81亿元。

回顾2019年地方债相关政策,6月专项债新规出台,9月国常会扩大专项债在基建、民生领域的适用范围,专项债重要性提升。专项债做项目资本金落地情况较少,均为“债贷组合”模式。预计新规出台利好承接专项债项目城投平台再融资,其中收费公路、轨交、水务的平台获得金融机构支持及发行城投债的可能性更大,后续可予以关注。

[12]集宁至大同至原平铁路(内蒙古段)项目后于2019年9月24日续发2.6亿元。

[13] 资料来源:http://economy.caixin.com/2019-10-29/101476622.html

[14] 资料来源:http://www.zjczt.gov.cn/art/2015/5/18/art_1164201_1671431.html

1、 2020年新增地方债提前发行对债市形成供给冲击;

2、 专项债做资本金落地项目较少,对基建拉动作用有限。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:李铁民

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)