来新浪理财大学,听管涛讲《汇率十讲》,破解外汇市场误区,教你读懂汇率。

原标题:货币政策逆周期调节除了降准、降息 还可考虑“扩表”

作者: 管涛

最新经济数据显示,国内经济下行压力持续增加。增强底线思维,围绕保持经济运行在合理区间,灵活运用宏观政策逆周期调节工具,做好政策协调联动,是当前的重要经济工作。

作为稳增长的货币政策工具选项,通常是降准或降息。然而,这并非货币政策的全部。日前,美联储宣布将自10月14日起每月买入600亿美元短期国债,持续到2020年6月。美联储强调,此次“扩表”主要是为管理流动性,并非新一轮量化宽松。而在货币政策中性的立场下,中国央行也存在“扩表”的必要性和可行性。

无论从绝对还是相对规模看中国央行目前都在“缩表”

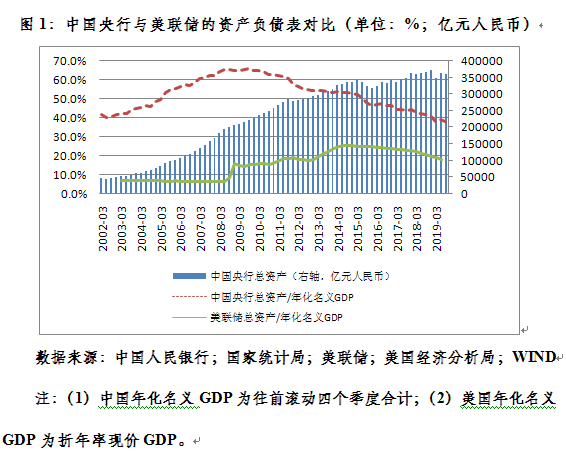

截至2019年9月末,中国央行资产负债表规模为36.2万亿元,较上年末减少了1.05万亿元,减少2.8%;相当于年化名义GDP的38%,环比回落了0.9个百分点,较上年末回落了3.3个百分点,较2009年9月末的历史高点回落了28.1个百分点,该比例已低于2002年刚刚摆脱通货紧缩趋势、资本重新回流时的水平(2002年3月末为41.6%)(见图1)。

从相对规模变动看,中国央行的“缩表”进度远快于美联储。截至2019年6月末,美联储资产负债表规模相当于年化名义GDP的18.2%,较2014年12月末的历史高点回落了7.3个百分点,远高于2008年9月底全球金融海啸爆发前长期为6.7%左右的水平(见图1)。

“缩表”部分抵消了央行货币政策的逆周期调节效果

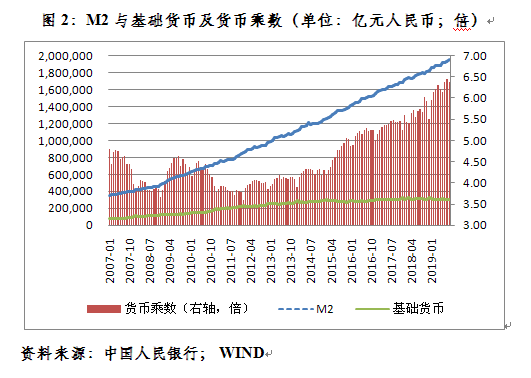

从负债端看,中国央行“缩表”主要表现为基础货币投放减少。2019年前三季度,累计少投放2.51万亿元,相当于同期央行资产负债表收缩规模的2.38倍(见图1和图2)。

这拖累了广义货币供应(M2)增长。截至2019年9月末,M2为195.23万亿元,同比增长8.4%。其中,基础货币投放同比减少3.8%,对当期M2增长为负贡献48.1%;货币乘数升至6.38倍,增长12.6%,为正贡献148.1%(见图2和图3)。

2019年前三季度,基础货币投放变动对M2增长的负贡献平均为33.5%,是2008年以来首次。同期,货币乘数变动的正贡献为133.5%,但在2011年之前经常为负,后者是因为央行以提高存款准备金率方式对冲外汇储备增加、外汇占款投放的“冲销操作”(见图3)。

基础货币收缩与央行以降准置换到期资产运用有关

从资产端看,2019年前三季度,中国央行“缩表”主要是对其他存款性公司(即商业银行)债权减少4743亿元,其他资产减少7399亿元(见表1),分别相当于同期央行“缩表”规模的45.1%和70.3%。

其他资产变动原因不详,而对其他存款性公司债权减少则主要是央行在降准过程中适当回收了流动性。同期,央行MLF(中期借贷便利)和SLF(常备借贷便利)余额分别减少1.76万亿和328亿元人民币,正逆回购业务净回笼货币2840亿元,三者合计2.08万亿元,相当于央行“缩表”规模的1.98倍。

从负债端看,央行资产运用减少,可部分解释非银行金融机构及商业银行在央行存款下降的原因。2019年前三季度,在基础货币投放减少中,货币发行增加了1072亿元,对其他金融机构存款减少了2865亿元,对其他存款性公司存款减少了2.33万亿元(见表2)。

降准有助于加快货币流动速度、提高货币乘数,但基础货币的收缩又部分抵消了乘数扩张作用。正如2011年之前,央行通过提准方式进行对冲,虽然相对于发央票的方式具有深度冻结市场流动性,减缓货币流通速度、降低货币乘数的效果(见图4),却不能完全消除因外汇占款投放增多造成的“扩表”效应,故“冲销操作”并不充分。

相关性分析结果显示,2002年1月至2019年8月间,央行资产负债表变动(月环比)确实与基础货币投放、M2变动之间为高度正相关,其中:与基础货币投放变动之间的相关性为+0.974,与M2变动之间的相关性为+0.957。

央行“扩表”可纳入下一步货币政策考虑的范畴

此“扩表”不等于彼“扩表”。美欧日实施的量化宽松货币政策,是央行通过购买资产的方式,扩张资产负债表,向市场提供流动性,属于非常规货币政策范畴。而中国央行的“扩表”主要是临时性的市场流动性调节,不涉及抵押品所有权的转移。与主要经济体相比,中国央行的利率和存款准备金率政策均有较大空间,且市场贷款需求强劲,货币政策仍属于有效(见图5)。当前M2增速放缓主要反映了随着名义经济增长减速,市场货币需求的减弱。现在8%左右的名义经济增长,自然不能指望M2增速还维持在10%以上(见图6)。否则,不利于保持宏观经济杠杆稳定,防范化解系统性金融风险。

央行“扩表”有助于提高货币政策效力。面对国内外风险挑战明显增多的复杂局面,需要进一步完善宏观调控、充实政策工具箱。为应对经济下行压力,美联储由加息转为降息,全球货币政策重回宽松。加之破“7”之后,境内人民币汇率双向波动、市场预期分化,中国央行采取“扩表”的操作并不突兀,也不会导致经济内外均衡冲突。并且,正如市场解读美联储重启“扩表”是为了避免利率过快下降,催生资产泡沫和降至零利率边界一样,如果中国央行将资产负债表管理与存款准备金率和基准利率调整结合使用,可以进一步丰富金融调控手段,拓展货币政策空间。而与降准和降息相比,“扩表”操作的灵活性更强,但货币刺激的信号作用较弱,有助于避免扰动市场预期。

央行“扩表”仍有政策操作空间。尽管央行总资产中,外汇占款占比已从较高点回落了20多个百分点,但仍有近60%,远高于本世纪初40%左右的水平(见图7)。央行退出外汇市场常态干预后,主要通过国内信贷渠道投放基础货币,本身也是健全市场流动性调节机制,提高货币政策自主性的应有之义。

同时,现在中国经济面临的是CPI上涨但PPI下跌、大银行流动性充裕但中小银行流动性偏紧、间接融资发达但直接融资不足等结构性问题,而降准降息基本是总量工具。对中小银行的定向降准还有一定空间,却又受制于这些机构的资本金和风控能力约束。

央行可以通过针对地方政府专项债发行、商业银行资本补充、支持企业债权股权融资等特定事项,优化抵押品范围、调整央行交易对手、创新货币政策工具等,加强财政、货币和结构性政策的协调,进一步疏通货币政策传导机制,使金融更好服务实体经济。

(作者系武汉大学经济学博导、董辅礽讲座教授,本文仅是作者个人观点,不代表所在单位和机构意见)

责任编辑:杨希 1904183207

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)