最新央行房贷利率新政全解读:个人房贷利率彻底变了!利息多了还是少了?

来源:新金融评论

今天是央行房贷利率新政落地的第一天。今后,房贷利率将不再与基准利率挂钩,而是挂钩LPR利率,全国范围内将不再有房贷利率的优惠。那么问题来了,这对购房者的影响有多大?

房贷利率怎么改

今年8月20日,利率市场化改革更进一步,LPR形成机制改革后的首次报价公布,1年期为4.25%,5年期以上为4.85%;9月20日第二次公布的报价显示,1年期为4.20%,5年期以上LPR维持不变。

在LPR改革的基础上,个人住房贷款利率也随之发生重大变化。

8月25日,央行发布2019年第16号公告称,自10月8日起,新发放商业性个人住房贷款利率以最近一个月相应期限的LPR为定价基准加点形成;首套房贷款利率不得低于相应期限LPR,二套房贷款利率不得低于相应期限LPR加60个基点。

“新老划断”是此次利率改革中的另一关注点。央行在公告中表示,10月8日前已发放的商业性个人住房贷款和已签订合同但未发放的商业性个人住房贷款,仍按原合同约定执行。

公告主要针对新发放个人住房贷款利率,存量个人住房贷款利率仍按原合同执行;与改革前相比,居民家庭申请个人住房贷款,利息支出基本不受影响。简单来说,已经在还贷款的购房者月供不会受到影响,除非央行加息或降息。

此外,央行明确,公积金个人住房贷款利率政策暂不调整。易居研究院智库中心研究总监严跃进表示,公积金政策暂不调整是当前公积金政策便民和务实精神的体现,既能保障刚需购房成本不上涨,同时也能保持贷款利率水平稳定。

新政对房贷利率结构的影响

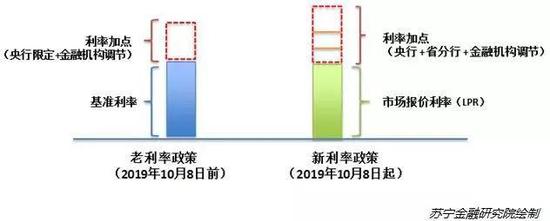

相对之前的政策,今天落地的新政对于我国房贷利率的结构有何影响?苏宁金融研究院高级研究员陈嘉宁通过下图进行了解释。

图左是传统房贷利率结构,主要包括两个部分:

(1)基准利率:由央行官方公布的一个存贷款利率,主要根据我国经济状况和货币政策需要进行确定和调整,当前我国5年以上贷款的基准利率为4.9%。由于该利率的调整将对宏观经济影响较大,故调整比较慎重,上次基准利率的调整可以追溯到2015年,至今已近4个年头。

(2)利率加点:实际房贷利率在基准利率的基础上还会有一个利率加点(一般是在基准利率的基础上,上下浮动一定比例)。在传统房贷利率结构中,利率加点一般由金融机构根据市场情况(资金面的宽裕情况)和风险等级(抵押资产和贷款人的风险情况)灵活决定,所以同一个贷款人向不同银行申请贷款,得到的房贷利率可能存在差异。央行会对浮动的上下限进行限定。

图右是此次新政推出后的房贷利率结构,可以发现大的框架并没有发生变化(仍然是由“基础利率+利率加点”两个部分构成),但是,每部分的具体组成发生了较大的变化:

(1)基础部分:由基准利率变为了市场报价利率(LPR),所谓市场报价利率(LPR),是选取了市场上有代表性的18家银行,综合参考他们的贷款利率报价,由指定发布人对报价进行计算,形成的平均利率。相对之前的基准利率,市场报价利率(LPR)的定价来源为市场报价,更新频率更高(每月20日更新一次),市场化程度更高。

(2)利率加点:引入央行和省分行的参与。相比之前利率加点仅由金融机构根据市场情况进行浮动,在新政的利率加点中,还引入了央行和人民银行各省级分行的参与。

其中,央行要求“首套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率,二套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率加60个基点”。

而对于各人民银行省级分行,公告明确要求,“应按照‘因城施策’原则,指导各省级市场利率定价自律机制,在国家统一的信贷政策基础上,根据当地房地产市场形势变化,确定辖区内首套和二套商业性个人住房贷款利率加点下限;银行业金融机构应根据各省级市场利率定价自律机制确定的加点下限,结合经营情况、客户风险状况和信贷条件等因素,明确商业性个人住房贷款利率定价规则,合理确定每笔贷款的具体加点数值。”

因此,在新政中,利率加点受到央行、人民银行省级分行和对应商业银行三者共同影响。加点数值一旦确定,整个合同期限内都固定不变。

房贷利率上升还是下降?

此次调整之后,房贷利率到底是上升,还是下降?

对此,央行副行长刘国强在8月20日召开的国务院政策例行吹风会上明确表示:有一点是肯定的,房贷的利率不下降。

易居研究院对全国14个典型城市进行了房贷测算,这14个城市包括:4个一线城市,北京、上海、广州和深圳;7个二线城市,杭州、苏州、南京、宁波、合肥、重庆、海口;3个三四线城市,无锡、珠海、佛山。

上述14个城市在执行LPR贷款利率后,利率稍有增加,按照贷款本金100万计算,其中首套房的月供额比过去增加了6元,而二套房的月供额比过去增加了15元。从城市结构上看,二线城市的负担增加相对会大一点,而三四线城市则没有太明显的负担,甚至有减负的现象。

特点:一线城市采用新的利率定价机制后,利率变动其实不大,只有微小的变动,进一步体现了利率稳定的导向;首套房和二套房的利率变动方面,二套房利率的变动幅度稍微更大一点。

特点:二线城市中首套房的利率上升幅度并不大,而二套房的利率上升幅度相对大;横向对比看,二线城市的首套房和二套房利率上升幅度都要超过一线城市,这和二线城市房地产政策近期略偏紧的因素有关。

3个三四线城市样本中,首套房的LPR房贷利率为5.59%,相比9月份的5.64%略有下降,下降幅度为5bp,即0.05个百分点。同时,3个三四线城市二套房的LPR房贷利率为5.83%,相比9月份的5.88%略有下降,下降幅度为5bp,即0.05个百分点。

值得注意的是,作为一直以来房贷利率全国最低的城市,上海在本次房贷利率换锚之后并未在5年期LPR基础上加点,而是首套房减20个点,出乎业界意料。

业内人士表示,上海首套房贷款利率之所以是在LPR基础上减点20个基点,主要是考虑到之前的情况,如果按新定价机制,等于上海首套房要加20个点,对于市场可能会有比较大的影响,不想因为LPR定价基准改革而影响到房地产市场原有的均衡。

诸多上海银行业人士表示,减点只是暂时的,未来会逐步调整到相应期限LPR之上。

业内怎么看新政?

中国人民大学重阳金融研究院副院长董希淼认为,新政规定了房贷利率全国统一的最低要求,按照“因城施策”原则,预计多数地区个人住房贷款的实际利率将会有所上升。

中原地产首席分析师张大伟则认为,总体来看,这仍然是一个中性的政策,政策的目的是平稳房地产预期,避免房地产利率跟随LPR明显下调,是避免刺激房地产而非打压房地产。

不过,张大伟强调,LPR利率是浮动的,意味着房贷利率也会是浮动的,此后LPR利率下调的可能性较大,那么房贷利率也会随着下调,房贷利率和目前相比,上涨的可能很小。

融360大数据研究院公布的数据显示,8月份,监测的35个城市中,17城首套房贷利率水平有所上涨,16城维持7月水平。一线城市中,广州平均环比上涨4个基点,其他城市维持不变;二线城市中,苏州、无锡、沈阳、长沙4城均连涨三月,沈阳涨幅达23个基点;仅武汉、东莞和长春3城首套房贷利率水平有所下调。

监测的35个城市共533家银行分(支)行中,除了停贷银行外,共有19家银行首套房利率水平仍在当前基准利率上执行优惠政策,且都位于上海地区;116家银行的二套房贷款利率水平低于5.45%,主要分布在上海、厦门、天津、深圳、广州等19个城市。

太平洋证券表示,房贷新政落地后,这些银行都必须上调自己的房贷利率水平,进而可能会带来部分城市房贷利率平均水平的进一步上涨。从目前数据看,上海的首套房贷款利率,厦门、天津的二套房平均利率都面临上涨压力。

国盛证券称,原先首套利率有折扣的城市,如上海、厦门等,和原先首套房贷利率上浮的城市,如北京等,短期将受到不同的影响。未来,不乏会出现加点下限为零的城市,亦会出现房价上涨过快加点数较高的城市,实际按揭利率变化将因城而异。

融360分析人士李万赋表示,央行宣布改制后已公布了两次LPR,与首次LPR报价水平相比,第二次的报价中5年期LPR水平并没有发生变化,这凸显出央行有意稳定房地产市场的态度。

李万赋认为,LPR新机制的出台是为了降低实体经济融资成本,未来下行概率较大,但重点还是支持实体经济、引导资金向小微企业等倾斜;对于房贷来说,大方向仍然是避免干扰房地产政策的执行,即使LPR下行,银行也会通过改变加点基数保证短期内房贷利率的基本稳定。

房贷利率新政下,应该如何买房?

陈嘉宁认为,房贷利率新政对于当下房地产市场影响有限,购房者可以参考首付比例、各地的限购限贷政策、个人的收入和资产水平等诸多因素,综合进行评价和决策。

当然,新政下,由于市场报价机制(LPR)的引入,不排除新的房贷利率比老政策(基准利率)有更大的波动性,如此也意味着更大的利率风险。因此,他建议:

(1)留足余量,量力而行。购房者在测算月供和贷款规模时,应该结合自己的收入水平,留足余量,量力而行。如每月到手收入为20000的购房者,建议考虑将月供额度设置为10000元,按等额本息(利率5.9%)、20年贷款期限计算,可贷额度在150万左右。如此配置,一方面,保证了每月有10000元的消费/生活开支或者储蓄,不会影响到生活质量,另一方面,即使房贷利率出现向上波动,每月多支出上千元房贷月供,也是可以接受的。反之,如果余量不足,虽然可贷金额有所提高,但是受到利率风险的影响也相应增大了,严重的可能会影响生活质量。

(2)选择公积金贷款/混合贷。目前房贷利率新政仅限于商业贷款,公积金贷款仍沿用老办法,不仅利率更低,而且利率波动小,利率风险更低。故同等条件下,如果条件允许,建议选择公积金贷款,如果公积金贷款额度不够,也可以考虑公积金+商贷混合模式。█

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:贾振飞 2031864307

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)