迪斯尼的发布了强劲的财报。有外国分析师认为,公司已经证明自己是一个强大的竞争对手,绝对是一个幸存者。

作者:Long Player

迪士尼公布了强劲的第四季度财报,令华尔街感到意外。这标志着该公司恢复了素来闻名的增长。虽然现在判断它是如何发生的,以及捆绑包是否发挥了重要作用还为时过早,但事实是,流媒体的营业利润跃升至创纪录的2.53亿美元。与此同时,迪士尼成为第一家在当前日历年票房收入超过40亿美元的电影公司。

管理层对下一财年持谨慎态度,因为增长才刚刚开始,沿途可能会有一些挫折。但真的,所有这些都证明了困扰公司的许多问题都很容易解决。未来会有变化和挑战。但目前,公司已经证明自己是一个强大的竞争对手,绝对是一个幸存者。

DTC业务

当人们回顾市场对公司的态度时,很容易认为公司唯一重要的部分是DTC(直接面向消费者业务)。这一次,管理层的报告让市场先生对DTC感到庆祝。

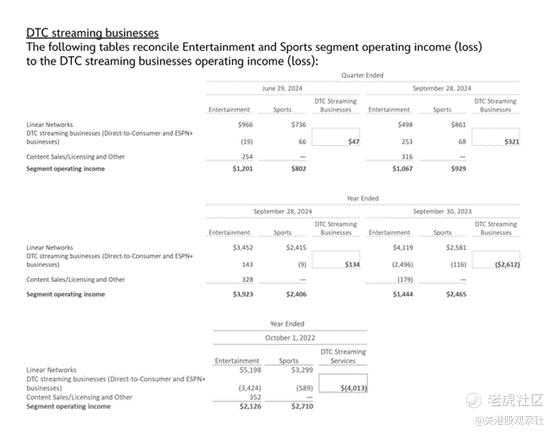

出乎意料的是,DTC从上个季度开始利润大幅跳跃。现在,管理层在2025财年实现超过10亿美元利润的目标看起来保守了。

长期的挑战是用某种东西(很可能是流媒体)取代线性的盈利能力。

来源:迪士尼

来源:迪士尼第四季度营业收入利润的转变(推动全年营业收入利润)显然对同一份报告后面报告的自由现金流飞跃产生了重大影响。该部门去年亏损超过20亿美元。

正如迈克尔·波特的《竞争战略》一书所指出的,像迪士尼这样的大公司通常不惜一切代价追求市场份额。在获得足够的市场份额后,公司就会改变战略,转向盈利重点。此后的任何增长都将强调盈利。一些人对公司从巨额亏损迅速转变为运营收入感到惊讶。然而,对于像迪士尼这样的大公司来说,这是一条非常典型的发展道路。

接下来的逻辑目标可能是继续追求盈利能力,直到它与线性业务相当,同时寻求增长业务。许多人已经放弃了这一点,因为在他们看来,这应该从一开始就发生。但几乎没有研究支持这种假设。

与此同时,福克斯和Hulu都续签了利润丰厚的协议,至少允许迪士尼和福克斯的一些节目从线性和流媒体中受益。

自由现金流

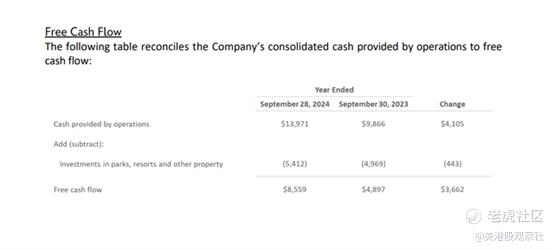

现金流和自由现金流都向投资者透露了公司所选择的会计系统的很多信息。保守的选择通常会导致所报告收益的相当慷慨的现金流。大型、成熟的公司通常有保守的会计。与新事物的先驱相比,这一点尤其正确。然后先驱选择了一种最有可能支持公司公开上市时的故事的会计方式。

许多人认为会计是“非黑即白”的。但是有很多管理决策影响会计呈现,许多投资者并不知情。这些选择的总影响通常在比较现金流和报告利润时显现出来。

来源:迪士尼

来源:迪士尼在这种情况下,运营现金流和自由现金流都明显跟上了报告收益的增长。这并不是一门精确的科学,因为公司在从新冠恢复阶段有显著的现金流,而收益则是从一个非常低的水平恢复。在亏损期间存在现金流指向了一系列更保守的会计选择。

然而,现金流的百分比增长,虽然巨大,却略低于收益增长的百分比。但这是由于前几年现金流的相对较高的水平。

主要焦点

总之,虽然市场似乎专注于DTC,但它似乎错过了“福克斯”收购带来的机会。但这可能会增加市场没有预料到的上升空间。

几年前,迪士尼以当时丑闻般的40亿美元收购了漫威。许多人认为迪士尼失去了理智(还有其他一些事情)。然而,回顾过去,这笔交易已成为公司做过的更明智的交易之一。

“福克斯”收购规模要大得多,而且被新冠打断了。然而,现在迪士尼有时间对这笔收购做同样的事情,就像它对“漫威”收购所做的那样。因为现在大约是5年前,市场先生已经转移了注意力。但可能性仍然存在。只是结果被推迟了。

市场一直担心超级英雄疲劳。然而,后来收购的角色给了这家公司一个潜在的维度,允许它在确实发生这种情况时绕过这种情况。

前景如何?

迪士尼股票拥有巨大的上升潜力。DTC部门正在朝着一个体面的盈利水平发展。管理层指出,他们预计在2025财年将取得进一步的显著利润进展。不久前,许多专家对增长和利润都放弃了。然而,公司在当前季度同时实现了这两个目标。

公司还有许多尚未盈利的资产。这应该提供了目前市场尚未注意到的进一步上升潜力,直到它盈利出现。

这可能会减轻对经济衰退可能对公司造成的影响的担忧,因为从福克斯那里收购的710亿美元尚未“发挥其作用”。随着福克斯资产得到适当利用,这方面的任何进展都可能抵消经济衰退的影响。

到目前为止,随着公司继续从新冠挑战中复苏,收益已恢复到新冠前的水平。但这种管理方式很可能会让公司发展得远远不止于此。

风险

可能最大的风险是找到接替鲍勃·伊格尔的人。上一次的经历是一个痛苦的失败。但真的,有资格经营迪士尼的团队已经很小了。找到另一个“鲍勃·伊格尔的等价物”是一个非常艰巨的任务。这将是一个已经很小的人群的非常小的子集。投资者可能不得不忍受一个“旋转门”,直到找到合适的人。但只要董事会保持活跃,这不应该是一个终结性的情况。

娱乐的一致性非常罕见。这家公司的成功是许多业内人士羡慕的。但如果管理层不“跟上”,这种情况在这个行业很快就会改变。注意到前一两年的快速转变,当时许多观察者急于抨击迪士尼的衰落。今年发生的事情本不应该发生一段时间。然而,良好的管理几乎总是能够超越挑战,即使他们像其他人一样受到挑战。关键是在未来出现挑战时克服这些挑战。不能保证这种情况会继续发生。

总结

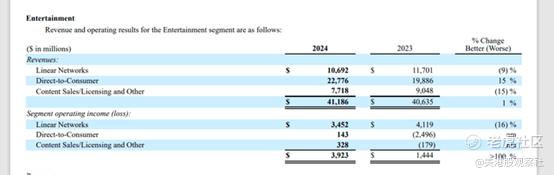

显然,娱乐业务是推动财报中大部分收益改善的业务领域。收益进展可能与现金流的显著改善有关。

来源:迪士尼

来源:迪士尼当前财年没有大额亏损(特别是在这个领域)为公司带来了巨大的收益增长。如上所示,这些大额亏损大部分来自“DTC”业务部分。管理层预计在未来一年将实现进一步的显著利润增长。

第二大改善是在“内容销售/许可和其他”方面。这在某种程度上并没有得到市场应有的关注。在之前进行的收购在新冠时期关闭了公司大部分业务之前,几乎没有得到适当的利用。随着710亿美元的“福克斯”收购现在加速进行,因为如果没有发生新冠疫情的话,情况就应该如此。

今年有一些“福克斯”电影是显著的利润贡献者。没有理由这部分业务不能像皮克斯和主要的迪士尼工作室业务那样成为贡献者。看来这笔收购还有大量的工作要做。与新冠阻碍时相比,今后的进展将容易得多。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)