《科创板日报》7月27日讯(记者 郑炳巽) “公司股价跌跌不休,集采对公司业绩负面影响很大吗?”26日,互动平台上有投资者焦急地向特宝生物(688278.SH)发出提问。

盘面上,截至7月26日收盘,特宝生物股价已经连续4个交易日下跌。其中,盘中最大跌幅出现在21日,一度下跌10.41%,这一天,正是江西省宣布拟牵头开展干扰素集中带量采购的第二天。

特宝生物的重点产品“聚乙二醇干扰素α-2b 注射液”(商品名:派格宾),不仅是本次拟集采目录上14个干扰素品种之一,也是特宝生物4个上市产品中最核心的一个。

临床上,派格宾主要用于病毒性肝炎的治疗,属国家1类新药。2016年获批上市后,持续为特宝生物带来高额收入。以2022年为例,特宝生物实现营收15.17亿元,派格宾贡献了11.61亿元,占比高达76.01%,且毛利率为89.49%,也是所有产品中最高。

关于是否参加集采,特宝生物董秘办人员向《科创板日报》记者表示,“我们正在关注这个政策,但还没看到实施细则出来。”

▌市占率持续上升

特宝生物在2022年报中披露,目前国内获批用于慢性乙肝治疗的长效干扰素产品只有3个,除了派格宾之外,还有罗氏的派罗欣和默沙东的佩乐能,现阶段国内市场以派格宾和派罗欣为主。2022年,特宝生物的主营收入几乎由国内市场决定,海外收入仅占0.27%。

特宝生物董秘办人员告诉《科创板日报》记者,“派格宾现在的整体市场渗透率还是比较低,我们也在努力开展工作,提高产品的覆盖率。”

根据IPO文件,2017年派罗欣和派格宾的销售规模分别为10.04亿元、4.41亿元,占市场九成以上份额。其中,派格宾占我国抗病毒药物整体市场规模的比重为0.54%,在长效干扰素的市场规模的占比为7.38%。

在2020年度业绩说明会上,特宝生物董事长孙黎透露,相关第三方研究报告显示,2018年度派格宾在长效干扰素的市场份额已上升至26%。

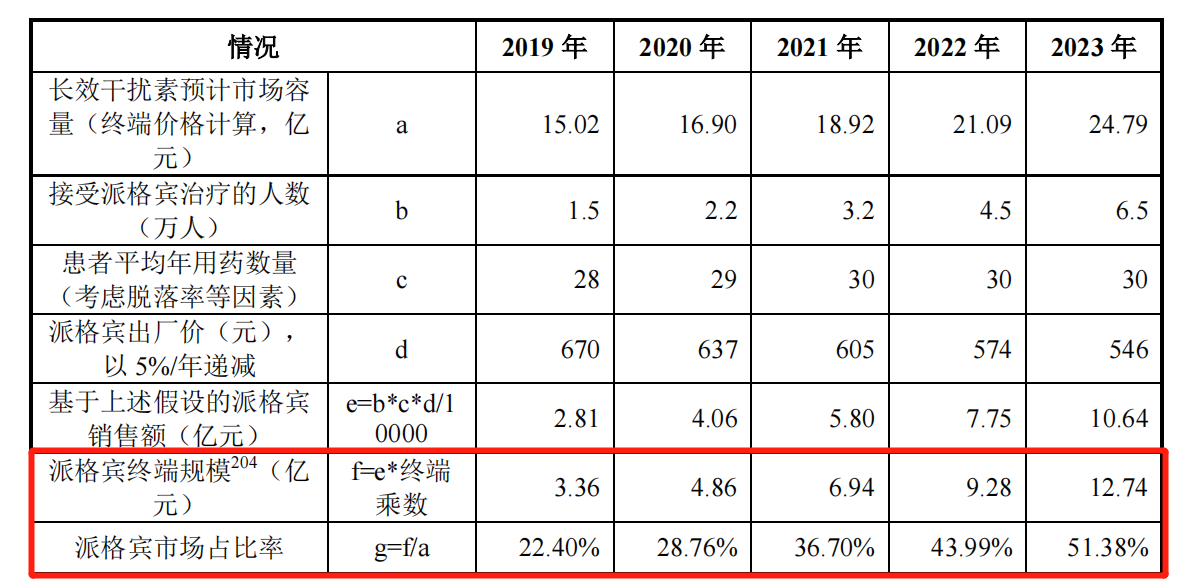

基于市场情况,特宝生物在IPO文件里预计,2021-2023年长效干扰素预计市场容量分别为18.92亿元、21.09亿元、24.79亿元。基于用药人数、终端价格等因素,预计同期派格宾的终端销售规模为6.94亿元、9.28亿元、12.74亿元,市占率分别为36.70%、43.99%、51.38%。

▌价格将再次下探?

医保研究专家、原湖南省药品流通行业协会秘书长黄修祥向《科创板日报》记者指出,“由于干扰素主要在院端销售,一旦未中标,对生产企业的市场份额影响极大。”

他进一步指出,结合江西省去年牵头开展的16省第3批未过评药品集采和23省肝功生化检测试剂类省际联盟集采的结果,第3批未过评药品集采价格平均降幅74.82%,预计干扰素省际联盟采购的价格平均降幅也不会低。

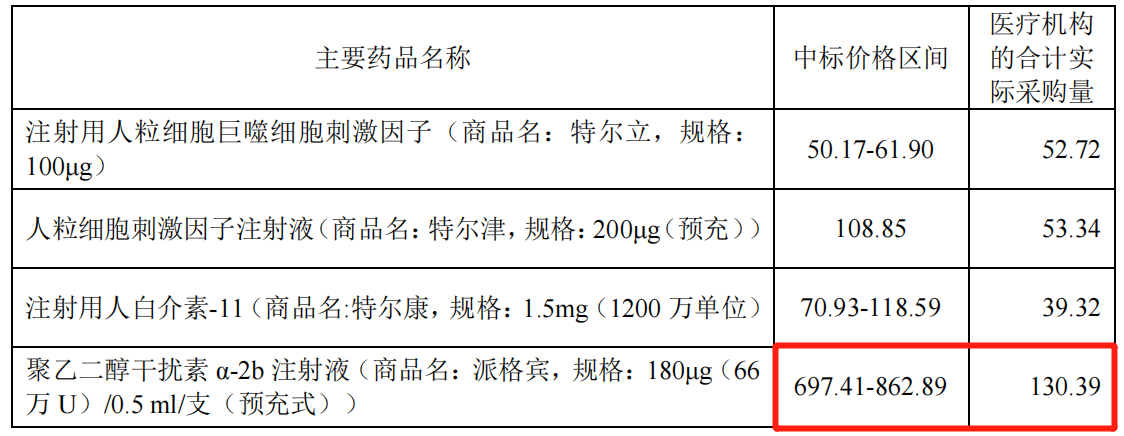

不过,在2022年的广东十一省集采中,派格宾(180μg/0.5 ml/支规格)中标价格区间在697.41元-862.89元。《科创板日报》记者发现,对比2021年数据(820.48-862.89元),该价格下调有限。

顺带值得一提的是,此次拟集采目录上的另一个品种“人干扰素α2b喷雾剂”,也是特宝生物布局产品之一。特宝生物该产品已于今年1月获批临床,拟用于降低新型冠状病毒暴露后的感染风险。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)