界面新闻记者 | 实习记者 朱彬

界面新闻编辑 |

4月24日仙坛股份发布2022年年度报告,报告期内,公司年度实现营业收入51.02亿元,同比增长54.06%;实现归属上市公司股东净利润1.28亿元,同比增长56.26%。在较为波动的2022年实现自第二季度起扭亏为盈,利收双增超5成。

公司主营业务为饲料生产、父母代肉种鸡养殖、雏鸡孵化、商品代肉鸡养殖与屠宰、鸡肉产品加工、销售。公司主要产品是商品代肉鸡及鸡肉产品,其中鸡肉产品主要以分割冻鸡肉产品、冰鲜鸡肉产品和预制菜品的形式销售。

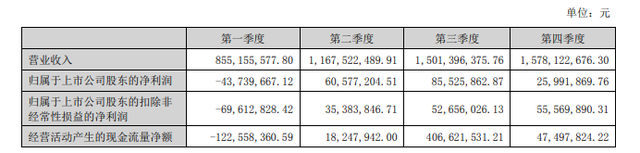

报告期内,公司一至四季度营业收入分别为8.55亿元、11.68亿元、15.01亿元、15.78亿元,分别实现归母净利润为-4373.97万元、6057.72万元、8552.59万元、2599.19万元,至2022年第二季度才实现扭亏为盈。

值得注意的是,原材料和饲料成本波动,对企业2022年业绩产生不小影响。其中,鸡肉产品及商品代肉鸡原材料采购成本分别占比74.45%、80.93%,公司存在原材料供应及价格波动风险。同时,2022年饲料成本大涨也对报告期内,受豆粕等饲料价格上涨影响,营业成本大幅上涨207.49%。

企业近期也同时发布了2023年一季度业绩报告,白羽肉鸡市场进入上行周期。报告显示,仙坛股份第一季度实现营收12.22亿元,同比上涨42.88%;实现归母净利润9204.67万元,较2022年同期增长310.44%。其中,3月份鸡肉产品销量及销售收入为4.75万吨、4.95亿元,同比上涨18.72%、43.70%。

公司解释,一季度营业收入上涨4成,主要为本期商品代肉鸡出栏量和鸡肉产品的产量同比增加所致。具体原因在于,新投产的子公司诸城食品和仙坛清食品,2023年生产和屠宰产能逐步得到释放,商品鸡出栏量逐步增加,鸡肉产品生产量和销量亦有所增长。同时,2023年一季度国内白羽肉鸡价格呈现震荡上行走势,饲料价格反向下跌,原材料成本受限,公司利润随之大幅增加。

进入2023年以来,白羽鸡苗受引种数量下降影响价格猛涨。关于2023年营业情况预测,公司相关人士向界面新闻表示,“预测下半年种鸡行情仍会高歌猛进,但饲料价格下跌一定程度上对冲鸡苗价格上涨风险。”

尽管2023年4月份,鸡肉交易量和价格有所回落,但与去年相比仍处上行趋势。据农业农村部4月18日最新分析数据,4月第2周全国鸡肉平均价格24.16元/公斤,比前一周24.30元/公斤下跌0.6%,同比上涨7.0%。

面对价格波动风险,仙坛股份进一步加强横向规模扩张和纵向产业链条延伸。目前诸城项目一期工程建设配套的屠宰加工厂、饲料厂和 21 个养殖场已经投入生产。公司积极表示,2022年诸城项目的出栏量为1910万羽,2023 年诸城项目的出栏量预计将达到5000万羽。诸城项目2024年全部建成投产后,将实现父母代、商品代的全配套,仙坛股份的肉鸡宰杀量将达到2.5-2.7亿只、肉食加工能力达70万吨,公司产能将翻倍。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)