《科创板日报》4月12日讯(记者 吴旭光)4月12日,焊接材料企业华光新材发布了年报。报告显示,公司2022年实现营收12.20亿元,同比增长0.78%;实现净利润871.82万元,同比下降80.71%。

对于业绩下滑的原因,华光新材表示,2022年,受制冷产业周期性波动的影响,制冷产业链需求下降,同时受国际宏观形势变化影响,原材料价格波动,尤其2022年6-7月主要原材料白银价格急速下跌,公司利润短期承压。

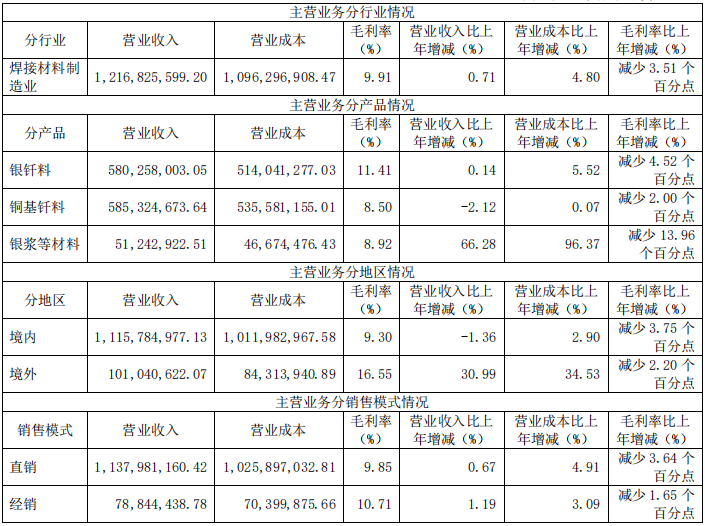

华光新材主营业务为钎焊材料的研发、生产和销售,主要产品为铜基钎料和银钎料等。

数据显示,按照产品类型划分,华光新材银钎料实现营收5.80亿元,同比增长0.14%,毛利率为11.41%,毛利率比上年减少4.52个百分点;铜基钎料营收为5.85亿元,同比下降2.12%,毛利率为8.50%,毛利率同比减少2.00个百分点;银浆等材料营收为0.51亿元,同比增加66.28%,毛利率为8.92%,毛利率同比减少13.96个百分点。

具体从产品应用领域来看,2022年,华光新材制冷暖通领域营收占比为57.87%,为公司的主要收入来源。也就是说,公司的经营业绩与空调、冰箱等传统家电产品的销售状况,具有较强的关联性。

2022年国内家电市场陷入了增长困境。根据中国电子信息产业发展研究院3月29日发布的《2022年中国家电市场报告》显示,2022年,中国家电市场零售总额为8352亿元,同比下降5.2%。受行业下行影响,华光新材制冷暖通行业营收为7.01亿元,收入较2021年减少7.91%。

主营业务受阻,华光新材试图拓展新能源等新应用领域。《科创板日报》记者以投资人身份致电华光新材董秘办,其工作人员表示,目前华光新材的产品销售收入来源主要还是空调、冰箱等传统家电产品,为避免下游制冷暖通行业增长乏力带来的不利影响,公司采取“两条腿走路”应对市场变化。比如,在传统业务方面,华光新材决定精益求精,抓好“年产4000吨新型绿色钎焊材料智能制造建设项目”产能落地,搭建自动化和智能化生产线,推动公司对此类高端产品的进口替代。

“华光新材也在进军高端制造领域,比如目前公司产品已批量应用于新能源汽车和储能领域等。截至目前,公司电力电气领域营收占比为20%左右,电子领域营收占比为10%左右,新能源汽车领域营收占比为4%左右。”公司董秘办人士补充。

不过,《科创板日报》记者注意到,公司IPO首发上市募投项目中,《年产4000吨新型绿色钎焊材料智能制造建设项目》等2个募投项目目前均已延期,由原计划达产日期的2022年8月延后至2023年12月。

华光新材董秘办人士对此解释称,“年产4000吨新型绿色钎焊材料智能制造建设项目”延期的原因,是该项目地点的临时变更所导致,为保证募投项目保质保量投产,拟延期至2023年12月。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)