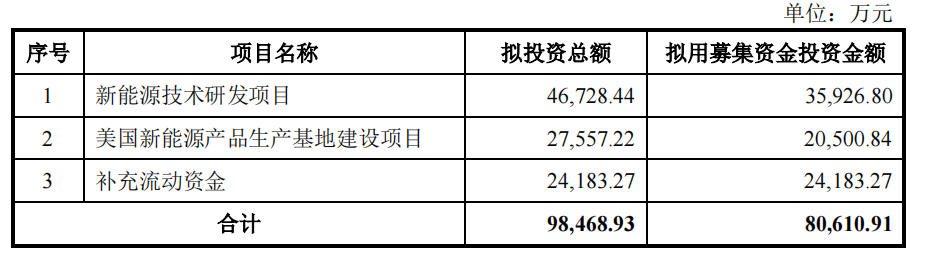

《科创板日报》3月9日讯(记者 吴旭光)3月8日晚间,道通科技发布公告,拟定向募资不超过8.06亿元,用于美国新能源产品生产基地建设项目、补充流动资金等。

其中,美国新能源产品生产基地建设项目拟投资2.76亿元,道通科技计划在美国建设充电桩产业化基地,通过购置先进生产设备、检测设备及其他配套设备,新增充电桩产能。

按照道通科技规划,该项目建成达产后,不仅可以扩大公司在美国的业务规模,而且通过海外建厂的模式,能够降低国际关系变化所产生的贸易风险。

近年来,受全球贸易保护措施逐年增多影响,各大经济体之间贸易摩擦不断。今年2月15日,拜登政府宣布全美电动汽车充电网络建设新标准,要求所有接受《基础设施法案》补贴生产的汽车充电桩必须在美国本土生产;从2024年7月开始,至少55%的生产成本需要来源于美国零部件,同时要求特斯拉将向其他汽车型号开放充电服务。

在该《法案》公布的次日,A股充电桩概念股集体调整。包括道通科技、炬华科技、盛弘股份等在内的充电桩企业,盘中一度跌超10%。截至3月9日发稿,道通科技股价报33.93元/股,跌幅1.82%。

“由于受到美国政策限制逐步趋严影响,公司本次定增计划正为在美国本土组建工厂做准备。”道通科技董秘办人士回应《科创板日报》记者称。

提到美国新能源产品生产基地建设项目进展情况,该公司董秘办人士表示,目前公司充电桩产品已经通过包括美国UL、CSA、能源之星认证认证等,同时各类审批手续已齐全。项目目前还未动工,但选址已经确定了,位于北卡罗来纳州,预计2023年年底前建成。

不过,在业内人士看来,道通科技选择此次此刻加码布局美国市场能否成行,还有待进一步观察。

江西新能源科技职业学院新能源汽车技术研究院院长张翔分析称,首先,中国“桩企”需要在当地解决充电桩安装、零部件维护等多方面的售后服务,困难可想而知。其次,也面临着过度依赖境外市场等众多不确定因素,比如汇率风险、疫情的冲击以及贸易摩擦带来的影响。第三,美国本土也有自己的充电桩公司,中国“桩企”跨国竞争并非易事。

据华泰证券研究所数据显示,在充电桩市场,美国竞争格局呈现出“两超多强”的局面。其中,Chargepoint 和特斯拉主导充电桩市场,分别占据51.5%、28.7%的市场份额,而且二者的市场份额仍在逐年提升。

“由于存在海外认证标准、产品市占率、海外销售渠道、产品维保渠道等考验,中国‘桩企’出海处于持续发展阶段。”张翔补充。

需要指出的是,在抛出此次定增募资计划前,道通科技首发募投项目进度条并未拉满,还存在项目变更、延期的情况。

3月9日,公司发布前次募集资金变更情况鉴证报告显示,公司于2021年6月召开股东大会,决定将原募集资金投资项目之一的道通科技西安西北总部基地及研发中心建设项目,变更为道通科技西安研发中心建设项目及道通科技新能源产品研发项目。变更后,道通科技西安研发中心建设项目达产时间,也由之前的2023年推迟至2024 年。

《科创板日报》记者注意到,道通科技前次募投项目延期未果,此时抛出定增计划的另一个原因,或与公司常年负债高企、经营业绩承压有关。在此次定增项目中,道通科技拟使用本次发行募集资金2.42亿元,用于补充流动资金,优化公司资本结构。

数据显示,2019年末、2020年末、2021年末和2022年9月末,公司资产负债率分别为22.69%、20.22%、31.95%和39.97%。截至2022年三季报,公司货币资金12.31亿元,负债总额20.71亿元,其中,流动负债7.32亿元,占比超过35%。

日前,道通科技发布的2022年业绩预告显示,公司实现营业收入22.89亿元,同比上增1.58%;实现净利润1.07亿元,同比下降75.65%。公司表示,净利润下降的主要原因,是充电桩新业务的市场推广及研发费用增加所致。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)