天气炒作方兴未艾 豆类或再创新高(2)

3、油料进口恢复性增长,政策支持面临不确定性

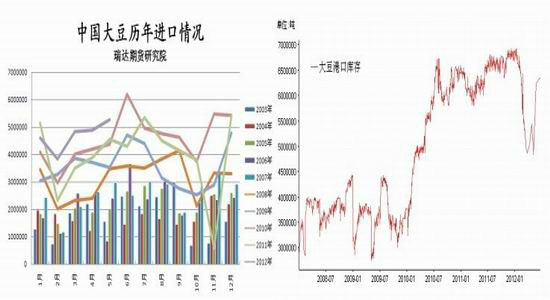

(1)大豆进口有所恢复,库存水平维持高位

2012年以来,国内大豆进口相对于上一年度出现明显恢复性增长,进口大豆基本处于量价齐增态势。但由于豆油价格受到国家调控,油厂开工积极性不高,进口大豆压榨迟缓,今年以来国内港口大豆库存长时间维持在600万吨以上的高位水平。

就目前来看,为维持压榨利润,考虑到生猪养殖情况尚佳,油厂出现了一定的挺粕迹象。随着下半年消费季节的到来,预计后期油厂随着下游油脂消费的好转,开工率有望提高,但整体来看,国内油粕供应压力尚不明显。

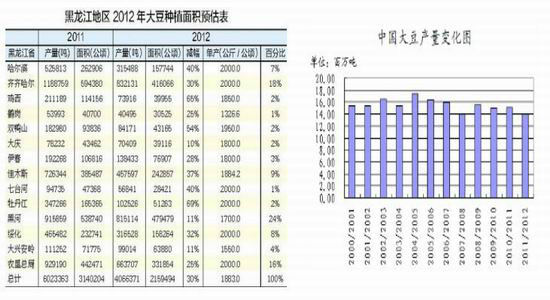

(2)国产大豆种植面积下降,产区油料收储成常态

五一过后2012年东北主产区大豆春播工作渐次展开,作物最终播种面积引发市场高度关注。此前农业部公布的全国农民种植意向调查显示,预计今年黑龙江省大豆种植面积将降至300万公顷左右,降幅接近10%;全国种植面积将降至800万公顷左右。受种植面积下滑带来的减产预期,黑龙江油厂收购大豆态度转为偏于积极。

经历了四年来的收储,收储基本成为产区油料销售的常态,因此产区国储库的销售也成为连年减产背景下市场关注重点。出于未来调控油脂市场价格的需要,同时参照油菜籽的继续收储政策,预计新年度国家继续收储的可能性偏大,但是价格及具体操作方式可能会更为市场化。

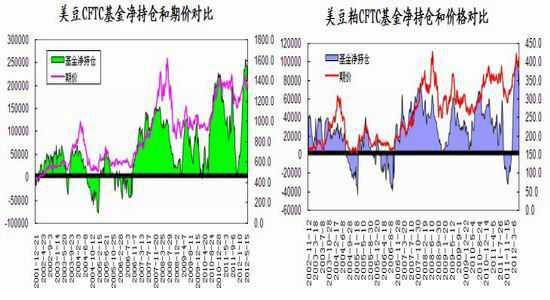

4、CFTC基金持仓:净多历史高位

就短期而言,大豆和豆粕的净多豆出现了小幅下降的迹象,指数期价也出现了跟随回落,但整体来看,基金在美豆和豆粕上的大幅持仓还是较为明显,净多在2月以来出现了持续的、大幅的增长。

从长期来看,无论是大豆净多单数量还是净多百分比,都高于07-08年牛市水平,只要能维持在这一水准,对应美豆期价将支撑在1200-1250美分/蒲式耳;类似的情况在豆粕持仓上也可以看出,对应豆粕期价在300-320美元/短吨水平。

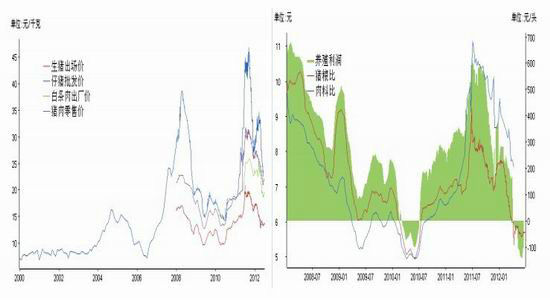

5、生猪养殖渐次回暖,豆粕消费稳定支撑

经历了上涨-下跌-小幅上涨的过程,目前全国生猪市场基本保持平稳,猪价仍稳定在13.7元/公斤左右,自繁自养头均盈利仍处于40元/头的微利状态,同时饲料成本仍保持在高位运行。全国猪料比价在4.54:1,全国猪粮比价为5.79:1,连续第12周低于6:1盈亏均衡线,同比下降32.09%。全国自繁自养出栏头均盈利水平至43元/头,处于盈亏线左右。

数据显示,全国养殖户拿到的豆粕价格涨至3.58元/公斤,同比上涨10.15%,涨幅明显大于玉米和配合料的同比涨幅。目前生猪市场期盼需求恢复,及前期生猪养殖供应减少效果显现,从而打破当前生猪市场低水平供需均衡状态,进入恢复性上涨通道。此外,因前期大旱及暴雨影响,水产养殖今年同样不佳,长江沿线淡水养殖减幅在15-20%,回暖缓慢,这对于其它粕类的消费有一定影响。

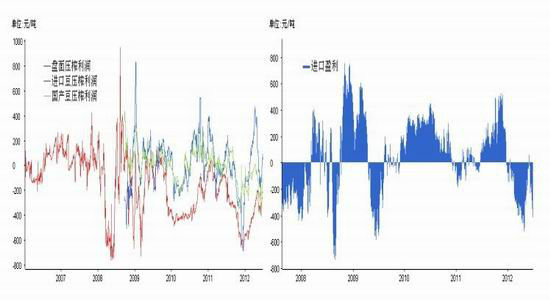

6、压榨利润不容乐观,油厂开工率偏低

2012年一季度,随着2、3月份豆粕、豆油价格的加速上涨,大豆压榨利润明显好转,国内油厂开工情况明显好转,港口大豆库存水平一度出现迅速下滑,回落至不足500万吨水平。但是之后,随着国家出手调控油脂价格,中小包装油脂的提价未成,之后,随着进口大豆价格不断走高,国内油厂压榨利润大幅回落,再度出现较为普遍的停工检修。

就当前的市场来看,进口大豆盈利基本处于负值水平,无论是国产豆还是进口豆,压榨利润都处于较低水平,持续近两年的低开工率,造成了国内港口大豆库存高企而下游油粕库存水平偏低的现状。在油厂开工情况没有显著好转的情况下,国内豆弱粕强的情况还将延续。

三、技术分析及后市展望

从我们的分析看,大豆豆粕在整体油脂油料中表现较强,结合市场的价格走势,我们认为价格短期内将维持高位整理,但在后期期价仍有继续上行空间,时间主要在三季度,四季度开始,豆、粕的强势会逐渐消失。

1、技术图形上,短期整理蓄势态势明显。

(美豆连续日线图,来源:博易大师)

从美豆走势看,新季11月合约在1250-1280美分处有支撑,三季度高点应该在1520美分之上,预计期价会在冲高后再度回撤。从美豆的长期走势看,在2007年突破了500-1000美分的区间后,美豆的运行已经上移,我们预计新的区间在1100-1050上方,本年度的上方压力位置在1580-1600美分处。

2、国内大豆豆粕期价上行关注三季度

根据我们的判断,目前国内豆类期价处于振荡整理之中,回落空间不大,至少在三季度的时间内,国内豆类期价仍有冲高动能。

(豆一及豆粕1301合约日线图,来源:博易大师)

国内方面,大豆4000元/吨长期支撑较强,大豆1301合约中期下方调整低点在4250-4300元/吨,上方压力4800元/吨;豆粕底部位于3000-3100元/吨附近,年内高点预计在3750-3800元/吨。总而言之,豆类期价反弹主要关注三季度,上行空间还需谨慎。

瑞达期货 陈颖

|

|

|

|