随着我国社会主义市场经济体制的逐步建立和完善,以融资为已任的金融业在整个国民经济中扮演着日益重要的角色。金融在调节经济中的作用越来越重要。无锡经济要实现又快又好地发展,必须要正确把握金融与经济发展的关系,建立起与经济快速增长相适应的现代金融体系。

一、金融与经济增长绝对量分析

经济增长需要资金支持引发贷款需求,贷款增长会促进投资和消费,从而拉动经济增长,因此贷款与经济总量之间存在着相互依存的关系。从绝对量分析,贷款余额与无锡地区生产总值高度相关。上个世纪90年代以来无锡市经济快速增长,经济总量迅速扩大,全市生产总值由1990年的160.44亿元增加到2004年的2350亿元(见下表)。按现价计算增长了13.6倍。同期无锡市金融机构人民币各项贷款余额由1990年的103.25亿元增加到2004年的1802.45亿元,增长了16.5倍。

无锡市地区生产总值与金融机构人民币贷款余额

单位:亿元

年份

地区生产总值

金融机构人民币贷款余额

1990

160.44

103.25

1991

184.82

126.07

1992

304.06

159.26

1993

441.41

196

1994

607.24

251.14

1995

761.11

331.44

1996

870.01

401.51

1997

960.01

523.14

1998

1052.01

616

1999

1138.01

663.48

2000

1200.17

712.39

2001

1360.11

809.28

2002

1580.66

1046.99

2003

1901.22

1435.82

2004

2350

1802.45

从总量看,无锡市经济与贷款总量都快速扩张,根据1991―2004年统计资料,用普通最小二乘法对金融机构人民币贷款余额与地区生产总值作线性回归,分析表明无锡市金融机构贷款余额与地区生产总值的相关系数达0.9815,呈现高度相关。

二、金融与经济增长相对量分析

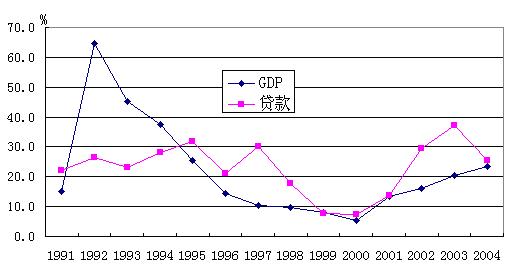

贷款增幅与地区生产总值增幅中度相关,下图为1990年至2004年贷款余额增幅与地区生产总值的增幅(为了可比,采用当年价计算)。 从图中可以看出,90年代以来无锡市贷款增幅与生产总值增幅多数年份都比较高。从两者增幅变动趋势观察,1990年至1996年贷款贷款的增速变化相对平和些,生产总值的增幅变化幅度较大。1997年以后,贷款增幅开始出现大于生产总值的增幅。

三、经济发展中金融存在的薄弱点

一是金融市场结构问题。金融业最基本的功能是优化资本配置和提供金融中介服务,实现这两大功能需要能够提供全方位、多层次金融服务的金融市场体系。但银行、特别是国有商业银行垄断金融市场的格局尚未改变,结构仍然比较单一。从市场的服务层次结构看,各种金融机构和金融工具主要服务于大中型企业,面向中小企业和民营企业服务的金融体系尚未完善。2004无锡市年短期贷款中,三资企业和私营企业及个体贷款只占8.3%,金融市场不健全形成的金融抑制,不仅制约了民营和中小企业的发展,也降低了整个社会资源配置效率。

二是农村经济的金融支持问题。农业受自然条件的影响大,以及农民在产业结构调整中对市场的把握缺乏前瞻性,产业结构调整存在一定的盲目性,加之由于支持农村经济发展的金融体系不健全,农村信用社的改革没有及时到位以及金融服务农村经济的手段落后,方式不活,品种单一,导致金融对农业的支持较弱,2004年末全市金融机构人民币贷款余额为1802.45亿元,其中短期贷款中的农业贷款仅为34.75亿元,占短期贷款比重为2.9%。

四、金融与经济协调发展的建议

一是满足经济发展的需求,加快金融创新步伐。随着经济的发展,经济对金融服务的要求也在不断的复杂化。这客观上要求金融机构适应这种变化,改变过去比较单一的服务方式、手段和渠道,使金融能更好地服务于经济。把金融创新作为提高金融服务水平和促进自身发展壮大的必然途径。鼓励金融机构进行金融创新,在加快金融业电子化和网络化建设的同时,尽快推进期权、货币互换等衍生工具完善衍生市场,充分利用银行的网络技术优势,大力发展支付结算、银行卡、银行承兑汇单、多用信用证、保函、投资理财和代收代付等各类型中间业务及产品。

二是建立适应中小企业的融资体制。健全中小企业的金融服务体系,把开拓中小企业金融服务作为业务发展的重点。充分发挥中小金融机构规模小,经营机制灵活的特点,提供与中小企业发展相匹配的金融服务。改善对中小企业的信贷管理,对不同经营规模、不同经营方式的企业要一视同仁,各商业银行可对中小企业实行综合授信,一次核定,循环使用。建立多层次的中小企业信用担保机制,金融部门应积极与各地贷款担保机构等中介服务组织合作,通过各种有效的担保方式,切实解决中小企业贷款难的问题。

三是充分发挥金融在宏观调控中的作用。金融是宏观调控的重要杠杆,金融业要充分发挥在国民经济中的宏观调控作用,有效地运用货币政策和手段,加强信贷总量的调控,切实缓解目前经济发展中结构性矛盾问题。要树立科学的发展观,坚持以人为本,树立全面、协调、可持续的发展观,体现和落实在金融上,就要妥善处理好经济与金融关系,关注宏观经济中出现的各种不均衡现象,比如,投资的增长远高于消费的增长,城市的发展快于农村,城市居民收入和社会保障与农村居民情况差异较大,能源、交通和部分原材料供求关系紧张等。要发挥好信贷政策在引导金融机构优化信贷结构,促进经济结构调整方面的重要作用,加强信贷运行监测。

(来源:江苏省统计局)

附件

|