来源:钟正生经济分析

平安首经团队:

范城恺 投资咨询资格编号:S1060523010001

目前特朗普上任后宣布的关税政策,主要包括“地区关税”(25%加墨欧、20%中国)和“行业关税”(25%钢铝、汽车、药品、芯片和木纸)等。本篇报告介绍三个分析框架,由简至繁,估算这些政策对美国通胀影响。

1、基础框架。假设关税成本完全传导至消费价格,不考虑企业决策、需求变化、汇率变动和贸易反制等因素。2024年,美国前四大进口来源地分别为欧盟(18.5%)、墨西哥(15.5%)、中国大陆(13.4%)和加拿大(12.6%)。“地区关税”涉及关税金额合计为4689亿美元,相当于对全部商品加税14.3%,预计分别抬升美国CPI、PCE通胀率2.7、2.9个百分点;“行业关税”预计分别拉动CPI、PCE通胀率1.2、1.3个百分点。

2、进阶框架。在基础框架上,考虑企业定价策略,但仍不考虑需求、汇率和贸易反制等影响。这需要将进口商品区分为终端消费品和中间品,消费品关税直接传导至CPI,中间品关税通过PPI间接传导至CPI。在此过程中,我们简化了进口商品类别(按HS2编码重新划分为17大类),并寻找它们与CPI、PPI子项的映射关系。结果显示,“地区关税”预计拉动美国CPI通胀率1.24个百分点,其中消费品直接拉动0.63个百分点、中间品间接拉动0.61个百分点;“行业关税”预计拉动美国CPI通胀率0.75个百分点,其中消费品直接拉动0.48个百分点、中间品间接拉动0.28个百分点。同时实施“地区+行业”关税,预计拉动CPI通胀率1.41个百分点。

3、动态均衡模型。PIIE论文借助多国多部门跨期一般均衡模型(G-Cubed),全面考虑企业定价决策、需求变化、汇率变化、贸易反制等因素。以“25%加墨、10%中国”的关税政策为例,无反制情况下,PIIE模型预计其对2025年美国通胀的拉动为0.49个百分点,低于“进阶框架”测算的0.78个百分点,更低于“基础框架”下的1.57个百分点。模型结果还显示,如果贸易对手反制,这一影响可能放大至无反制情形的2倍左右。

总结。我们自行构建的“进阶框架”兼顾精度和可操作性。而且这一框架不仅可以评估分地区的关税影响,也可以评估行业关税、以及“地区+行业”关税同时生效的影响。我们认为,考虑需求变化、汇率因素等,关税的实际影响可能低于“进阶框架”测算结果0-30%,据此预计“地区关税”对美国通胀的抬升在0.9-1.2个百分点,“行业关税”影响0.5-0.8个百分点,“地区+行业”关税影响1.0-1.4个百分点。最后,可以初步思考通胀制约下,各类关税政策的落地难度,美国对华加征20%关税制约较小,对加拿大、墨西哥加征25%关税制约上升,追加欧盟乃至全球关税的制约更大;汽车关税的制约较大,药品、钢铝、木纸、芯片等关税的制约较小。

风险提示:对于关税向美国通胀传导路径的理解不到位;美国进口商品类别与CPI、PPI的映射存在误差;特朗普关税政策落地存在不确定性等。

引言

2025年1月20日特朗普上任以来,截至3月下旬,已经宣布实施或可能实施多项关税政策。这些政策大致分为两类,一类是针对地区的商品关税,包括已经实施的对中国进口商品加征20%关税,已宣布但推迟实施的对墨西哥、加拿大加征25%关税,以及可能实施对欧盟25%关税等。另一类是针对特定行业(商品类别)的关税,目前相对明确的是针对钢铝制品(已实施)、汽车、药品、芯片、木纸制品等五类商品加征25%关税,还可能对农产品、铜等其他产品加征关税等。此外,特朗普提出“对等关税”(reciprocal tariffs)概念,可能同时涉及特定地区和行业的关税调整,具体内容待4月公布。

当前,通胀仍是美国经济的核心矛盾之一。2025年2月CPI通胀率为2.8%;美联储3月最新经济预测将2025年PCE和核心PCE通胀率预测中值分别上修0.2和0.3个百分点至2.7%和2.8%,仍明显高于2%的政策目标。因此,关税政策对美国通胀的影响备受关注,而通胀压力也是关税政策能否顺利落地的掣肘之一。估算关税政策对美国通胀的影响,一方面有助于研判未来美国通胀走向,另一方面,鉴于通胀压力是关税政策的一大制约,这也有助于评估各类关税落地的难易程度。

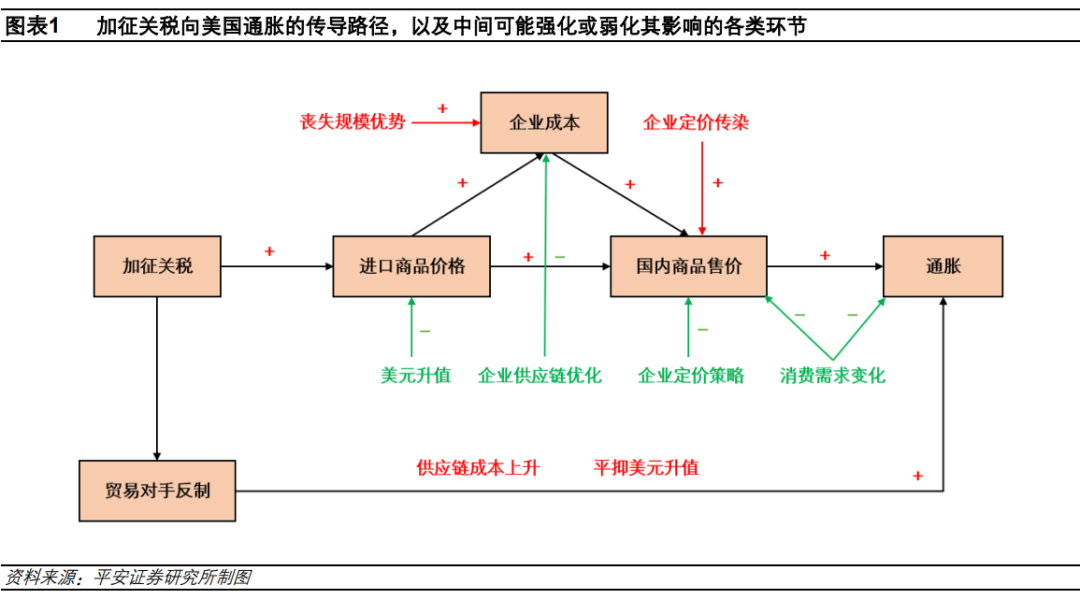

准确估算关税对一国通胀的影响并不容易。理论上,加征关税势必提高进口商品价格,继而可以通过进口商品在国内消费市场的份额直接估算其影响。但实际上,在关税和终端消费价格中间,存在多个环节,可能弱化或强化关税对物价的影响。

可能弱化关税影响的环节包括:1)企业供应链优化,即企业可能转移进口来源、寻求国产替代等,继而弱化关税对企业成本的影响。2)企业定价策略,即进口商以及使用进口中间品作为生产原料的企业,可能担心涨价导致市场份额下降,而选择仅将部分关税成本转嫁至终端消费者。3)消费需求变化,即物价上涨可能抑制消费需求,影响商品消费权重,继而弱化关税对通胀指标的影响。4)汇率变化,即关税可能引发美元升值,继而部分抵消进口价格上涨的压力等。

可能放大关税影响的环节包括:1)企业丧失规模优势,因采购或生产规模下降而放大关税引发的成本压力;2)企业定价传染,即在竞争对手因关税而被迫涨价后,不受关税影响的企业也可能跟随涨价以增厚利润等,导致更加广泛的通胀压力。

此外,如果美国的关税政策引发贸易对手采取反制措施,则可能进一步加大通胀压力。一方面,贸易伙伴加征关税,美国企业出口需求下降,继而可能减少生产规模(规模效应减弱)、提高国内售价以弥补损失等,最终也会导致美国国内商品价格上涨。另一方面,反制行动可能平抑美元升值幅度,减弱美元走强对国内通胀的抑制效果。

本篇报告介绍了三个分析框架,由简至繁,估算针对不同地区、不同行业的关税对美国通胀的影响。第一个框架假设关税成本完全传导至消费价格,继而关税的实际影响主要取决于关税体量。这一方法测算相对简便,但容易高估关税对通胀的影响。第二个框架进一步考虑企业定价行为,进一步区分了终端消费品和中间品关税的不同传导路径。这一框架由我们自行构建,能够全面适用于针对不同地区、针对不同行业、以及同时针对地区和行业的关税政策分析,且测算结果有望更加准确。第三个框架则更加动态地考虑关税对不同经济主体的影响,但实操难度较大,且可能不适用于针对不同行业的关税政策。

一、基础框架:完全成本转嫁

在第一个分析框架,我们的核心假设是,关税完全传导至进口商品价格,且企业将关税成本完全转嫁至消费者。具体隐含的假设包括:1、不考虑企业供应链调整、定价策略等行为的影响。2、不考虑消费需求、偏好变化的影响。3、不考虑关税对汇率的影响。4、不考虑贸易对手反制的影响。如是,我们可以仅基于关税针对的地区、产品及关税幅度,结合美国进口商品的地区、产品权重,以及美国CPI、PCE通胀指标中的商品消费权重,直接估算各类关税政策对通胀的影响。

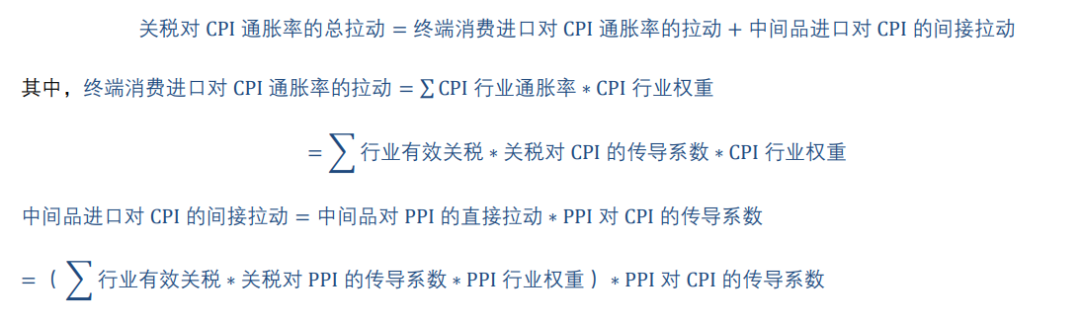

具体测算方法为:

其中,有效关税=税率*涉税商品在全部进口商品中的占比。

1、分地区的关税影响

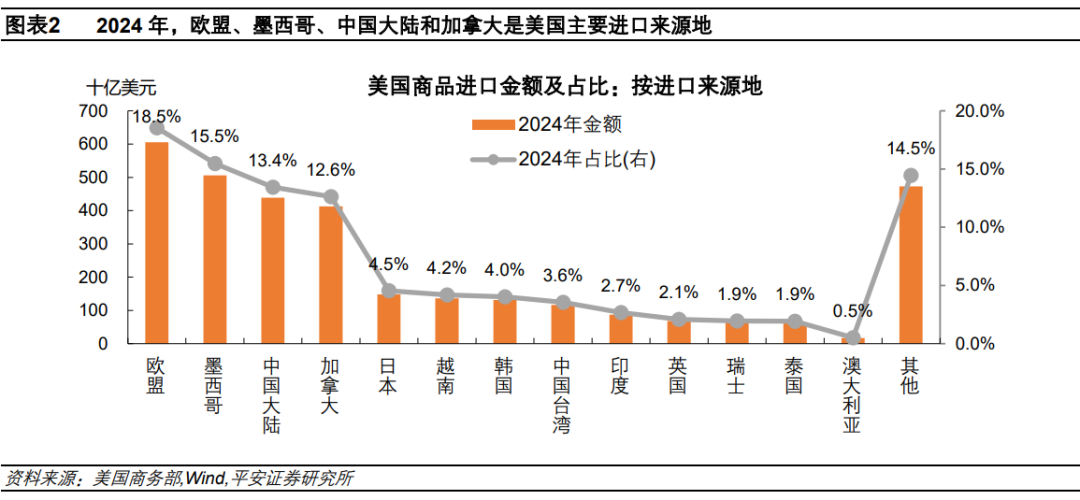

先看针对不同地区的全部商品加征关税的影响。据美国商务部数据,2024年,美国前4大进口来源地区分别是欧盟(18.5%)、墨西哥(15.5%)、中国大陆(13.4%)和加拿大(12.6%)。特朗普首轮关税针对的三大地区墨西哥、加拿大和中国大陆,共涉及超过4成的进口商品;如果算上欧盟,前四大地区进口占比约6成。

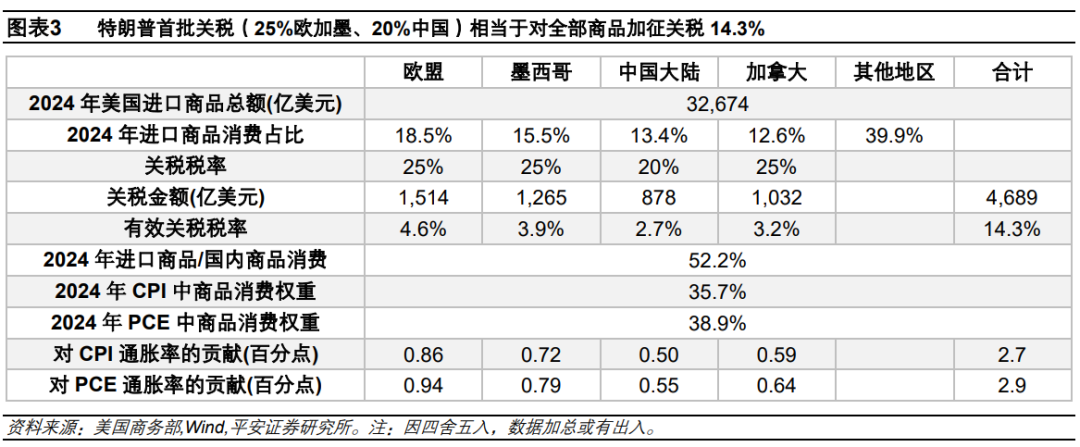

根据2024年美国商品进口的地区份额,特朗普目前已经宣布的分地区的关税政策,即对墨西哥和加拿大加征25%关税、对中国加征20%关税、对欧盟加征25%关税,涉及的关税金额合计为4689亿美元,相当于对全部商品加征14.3%的关税,即有效关税为14.3%。

2024年,美国名义GDP中,进口商品占国内商品消费的比重为52.2%。尽管这些进口商品包括原材料、中间品、终端消费品等,但假设关税全部传导至进口商品价格的上涨,并且各环节成本的上涨将全部传导至终端消费品,那么14.3%的有效关税,相当于增加所有进口商品14.3%的成本,并将抬升全部商品价格7.5%(=14.3%*52.2%)。

2024年,美国CPI和PCE中,商品消费的权重分别为35.7%和38.9%,均接近4成。假设商品价格变动不改变消费行为,继而不改变通胀指标中的商品权重。据此测算,14.3%的有效关税,将分别抬升CPI、PCE通胀率2.7和2.9个百分点。

2、分行业的关税影响

再看针对全部地区的不同商品加征关税的影响。截至目前,特朗普陆续扬言拟针对钢铝制品、汽车、药品、芯片和木纸制品加征25%的关税。2024年,美国进口商品中,汽车、药品、钢铝制品、集成电路及电子元件、木纸制品等五类商品,占进口总额的比重分别为11.7%、6.3%、3.4%、2.3%和1.7%,合计占比25.4%。我们测算,对这些商品加征25%关税,对应的有效关税合计为6.3%,预计分别拉动CPI、PCE通胀率1.2和1.3个百分点。

二、进阶框架:不完全成本转嫁

在第二个分析框架,我们进一步考虑企业供应链调整和定价策略的影响。在“基础框架”上,将核心假设调整为“关税完全传导至进口商品价格,但企业仅将关税成本部分转嫁至消费者”。换言之,我们将放松假设1“允许企业进行供应链优化、定价策略、定价传染等”,但仍然保留其他假设(2-4),即仍然不考虑需求变化、汇率变化和贸易对手反制等影响。

考虑企业行为后,分析难度加大,因为不能再简单使用进口商品的总价值,而需要进一步考虑企业定价行为。由于企业在进口消费品(然后直接销售)和中间品(再生产后才销售)的关税成本处理上有区别,这就需要进一步分析不同进口商品类别的关税对CPI和PPI的直接影响,以及PPI对CPI的间接影响,最终得到关税对CPI的综合影响。

具体测算方法:

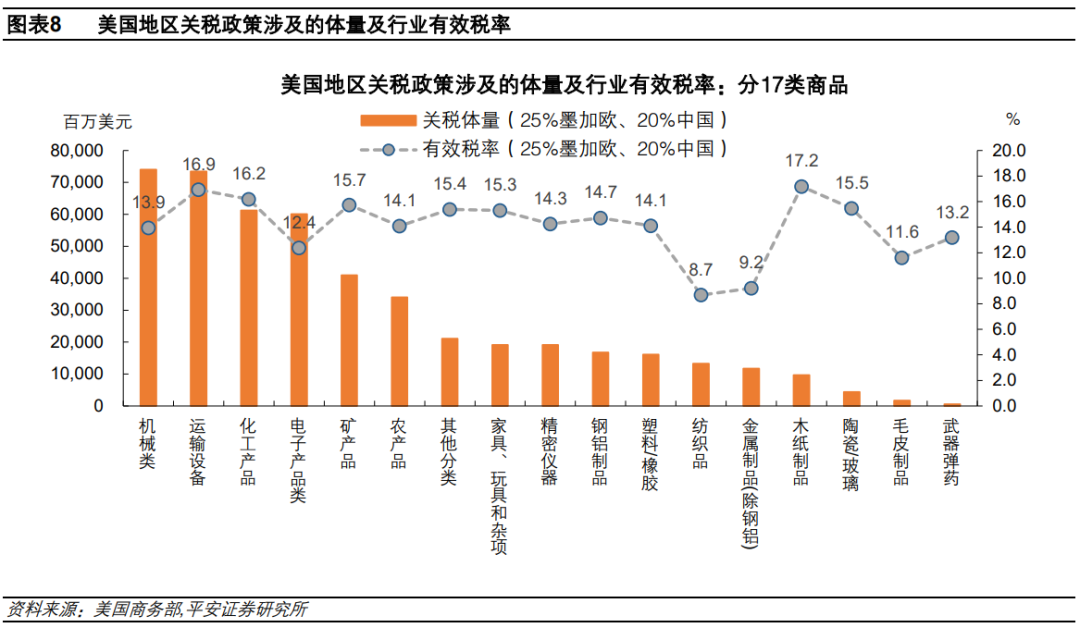

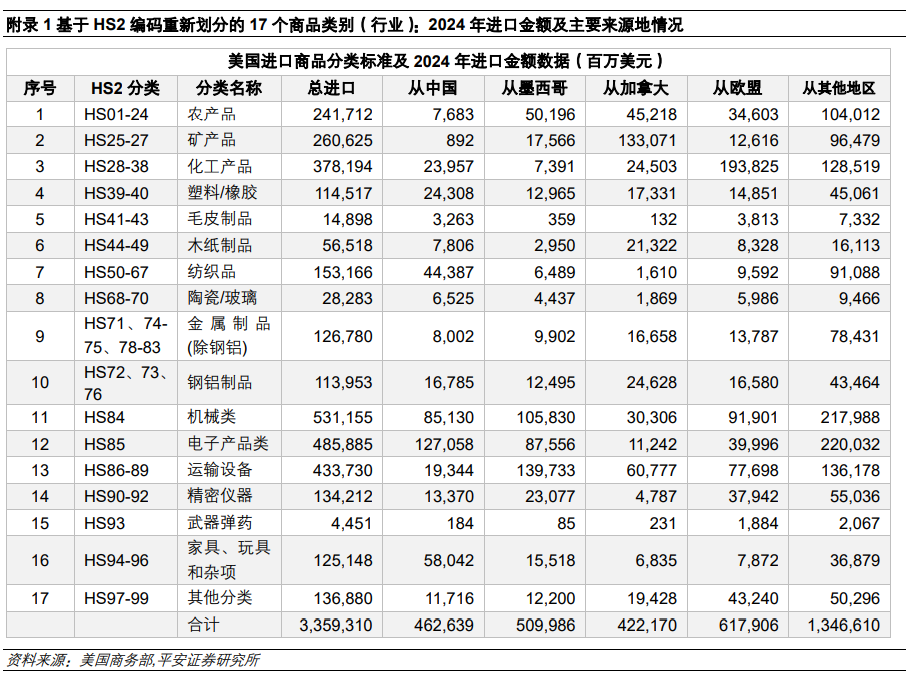

让我们先对美国进口商品的类别(行业)及来源地有一个直观认识。进口商品分类相对繁复,为便于理解和估算,我们将HS2编码中的22类、98章商品类型,重新划分为17个行业(对应关系详见附录1)。在我们的分类中,2024年,美国进口商品中占比较高的是机械类(15.8%)、电子产品类(14.5%)、运输设备(12.9%)以及化工产品等(11.3%)。结合产品类别及进口来源地,可以看出,针对墨西哥、加拿大的关税将主要影响运输设备、矿产品、木纸制品、钢铝制品等商品价格;针对中国的关税将主要影响家具玩具类、纺织品、电子产品类、陶瓷玻璃、毛皮制品等。

考虑特朗普首批分地区的关税,即对墨西哥、加拿大、欧盟加征25%关税,以及对中国加征20%关税,涉税商品金额较大的行业分别是运输设备、机械类、化工产品、电子产品类、矿产品以及农产品等,这些商品的涉税金额在340-740亿美元左右;涉税商品的有效税率上升幅度较大的是矿产品木纸制品(17.2%)、运输设备(16.9%)、化工产品(16.2%)等,平均有效税率为14.3%。

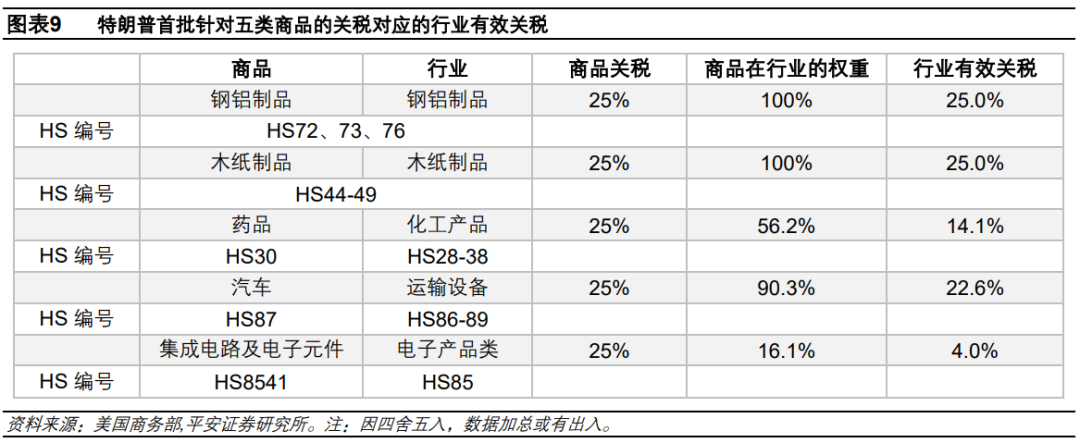

考虑特朗普首批分商品类别的关税,即对钢铝制品、汽车、药品、芯片和木纸制品加征25%关税,我们可以忽略地区份额,直接通过五类商品在美国进口中的占比测算四个行业的有效关税,这与“基础框架”中的方法一致。其中,“钢铝制品”、“木纸制品”已在我们的17个行业中,则两个行业的有效关税为25%。对于汽车、药品和集成电路及电子元件三类商品,在我们的17个行业中,它们分别对应交通运输、化工产品和电子产品类,在三个行业中的占比分别为56.2%、90.3%和16.1%,继而我们可以估算出交通运输、化工产品和电子产品类的有效关税分别为14.1%、22.6%和4.0%。

2、终端消费品关税对CPI的影响

我们将进口商品分作两大类:终端消费品和中间品。首先讨论终端消费进口对CPI的拉动。

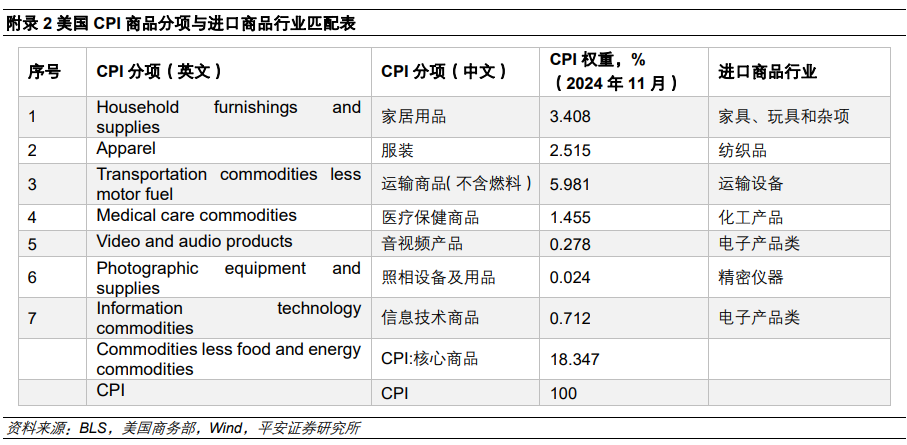

首先,我们将部分进口商品类别(行业)与7个CPI子项进行匹配(匹配结果详见附录2),这些CPI子项包括运输商品(不含燃料)、家居用品、服装、医疗保健品、信息技术商品、音视频产品和照相设备及用品,7个子项合计占CPI的14.4%,合计占CPI核心商品分项近8成。这些CPI分项主要涉及的进口行业包括运输设备,家具、玩具和杂项,纺织品,电子产品类,化工产品和精密仪器等。

其次,我们假设,对于进口的终端消费品,关税对CPI的传导系数为0.3,即每1%的商品关税,抬升CPI相关分项0.3%。逻辑在于,对于终端消费品,加征关税后,关税成本可能较容易转嫁至消费者。参考2024年美国进口商品在国内消费中的比重为35.7%,再考虑CPI与进口商品匹配或存误差,据此假设关税对CPI子项的传导系数略低于这一数字。

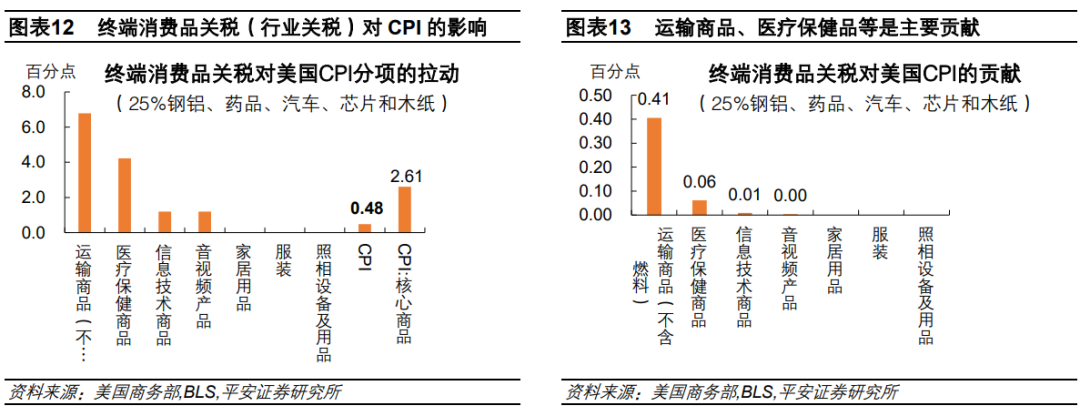

那么,对于特朗普首批分地区的关税政策(25%加墨欧、20%中国),我们可以估算这些政策对各行业产生的有效关税,乘以传导系数0.3后,得到对相关CPI分项的拉动。结果显示,这些政策对于CPI分项中的运输商品、家居用品、信息技术/音视频商品等分项的影响较大;合计拉动美国CPI核心商品分项3.46个百分点,拉动CPI通胀率0.63个百分点。

对于特朗普首批分商品类别的关税(25%钢铝、药品、汽车、芯片和木纸),所受影响的CPI子项包括运输商品(不含燃料)、医疗保健商品、信息技术商品和音视频商品,其中运输商品的影响及对CPI的贡献十分显著;合计将拉动CPI美国核心商品分项2.61个百分点,拉动CPI通胀率0.48个百分点。

3、中间品关税对PPI的影响

接下来讨论中间品进口对PPI的影响。

首先,我们将部分进口商品类别(行业)与15个PPI(终端需求)子项进行匹配(匹配结果详见附录3),这些子项是PPI商品分项的所有子项,在PPI中的占比合计为30.1%。其中,在PPI中权重较大的分项主要包括燃料能源、加工食品、运输设备、机械设备、化学品等,对应的进口商品行业为矿产品、农产品、运输设备、机械类和化工产品等。

其次,我们假设,对于中间品,关税对PPI的传导系数为0.2,即每1%的关税抬升PPI相关分项0.2个百分点。我们参考纽约联储论文(2019)的实证研究[1],其分析了2018年美国关税对PPI的影响,得到的基本结论是,每10个百分点的产出产品(output)和投入产品(input)关税,将分别抬升行业PPI通胀率1.5和2.3个百分点。

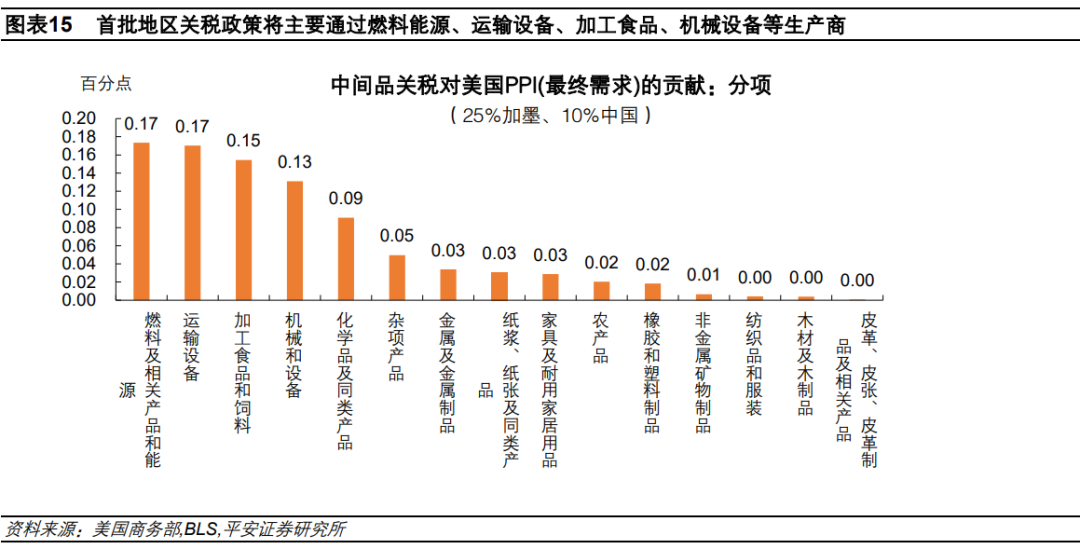

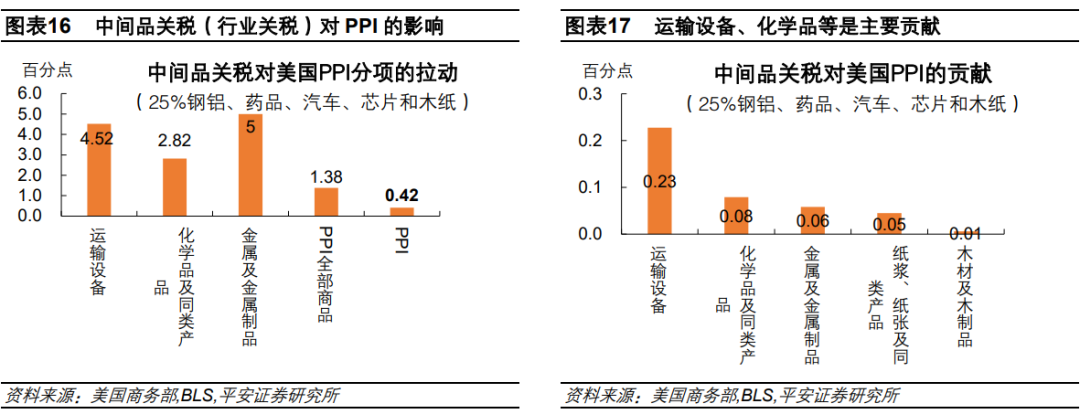

类似地,我们便可得到特朗普首批分地区的关税政策(25%加墨欧、20%中国),对15个PPI子项和总PPI的拉动。结果显示,首批针对三个地区的关税政策将主要通过燃料能源、运输设备、加工食品、机械设备等生产商,以影响PPI;合计拉动PPI商品分项3.05个百分点,拉动PPI通胀率0.92个百分点。

对于首批针对五类商品的关税(25%钢铝、药品、汽车、芯片和木纸),所受影响的PPI子项包括运输设备、化学品和金属制品,合计将拉动PPI商品分项1.38个百分点,拉动PPI通胀率0.42个百分点。

4、对CPI的总影响

最后讨论关税对CPI的最终影响。其分为两部分,一部分是终端消费品对CPI的“直接影响”,另一部分是中间品通过影响PPI向CPI传导的“间接影响”。对于间接影响,我们假设,PPI对CPI的传导系数为0.66。这一数字基于,2010年以来(截至2025年1月),美国PPI与CPI同比的OLS相关系数为0.66。

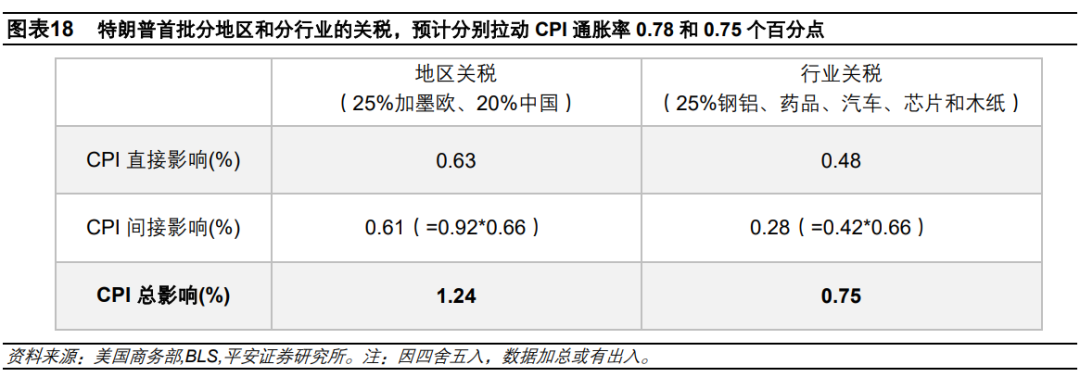

最终,针对特朗普首批分地区的关税(25%加墨欧、20%中国),预计拉动CPI美国通胀率1.24个百分点,其中消费品直接拉动0.63个百分点、中间品间接拉动0.61个百分点;首批分行业的关税(25%钢铝、药品、汽车、芯片和木纸),预计拉动美国CPI通胀率0.75个百分点,其中消费品直接拉动0.48个百分点、中间品间接拉动0.28个百分点。

5、延申:“地区+行业”关税影响

如果美国同时实施分地区的关税(25%加墨欧、20%中国),以及分行业的关税(25%钢铝、汽车、药品、芯片和木纸),在评估对CPI的总影响时,不能简单加总两类关税政策的影响,因为分地区的关税已经相当于对特定行业加征了部分关税,所以进一步调高分行业的关税至25%的边际影响理应弱于上文测算的0.75个百分点。

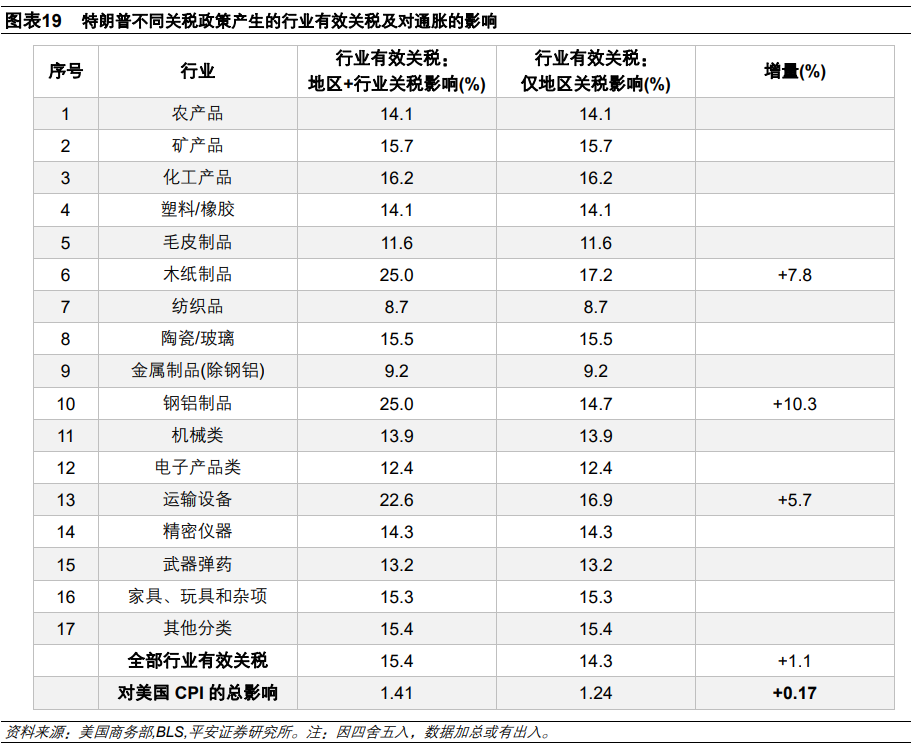

我们测算,在地区关税(25%加墨欧、20%中国)的基础上,加征五个行业的关税(25%钢铝、汽车、药品、芯片和木纸),意味着进一步将钢铝制品、运输设备和木纸制品的行业有效关税上调至25%、22.6%和25%。由于电子产品类(4.0%)和化工产品类(14.1%)的行业有效关税,低于地区关税产生的行业有效税率(7.7%和16.2%),为简化测算,我们暂且忽略其增量影响。最终得到,全部行业有效关税由14.3%仅上升至15.4%,对CPI通胀率的拉动由1.24个百分点增加了0.17个百分点至1.41个百分点。

三、 动态均衡模型

在第三个分析框架,我们希望进一步放松其他假设和限制,考虑到各类影响因素,包括企业定价决策、消费需求变化、汇率变化、贸易对手反制等。通常而言,实现这一目标大致有两种方法:一是实证研究,但难点在于,本轮特朗普的关税政策(涉及的地区、商品类别等)与2018-2019年有较大区别,宏观环境(例如近年来全球供应链的变化、美国通胀环境及预期等等)也出现了很大变化,实证研究的难度较大、参考价值有限;二是借助动态均衡模型,相对全面地考虑关税对不同经济主体的影响,并得出关税对通胀的综合性影响。

PIIE论文使用了多国多部门跨期一般均衡模型(G-Cubed)。其模型涵盖19个G20经济体以及4个区域和其他国家,覆盖全球主要经济体。在模型中,可以通过输入不同的政策冲击(如关税调整、劳动力供给变化等),分析其对宏观经济变量(如GDP、就业、通胀等)和部门产出的影响。对于分析关税影响,模型考虑了家庭和企业的跨时优化决策,意味着模型可以一定程度上捕捉加征关税后,企业行为及消费需求的变化。此外,模型能够考虑汇率变化的影响,以及贸易对手反制的情况。

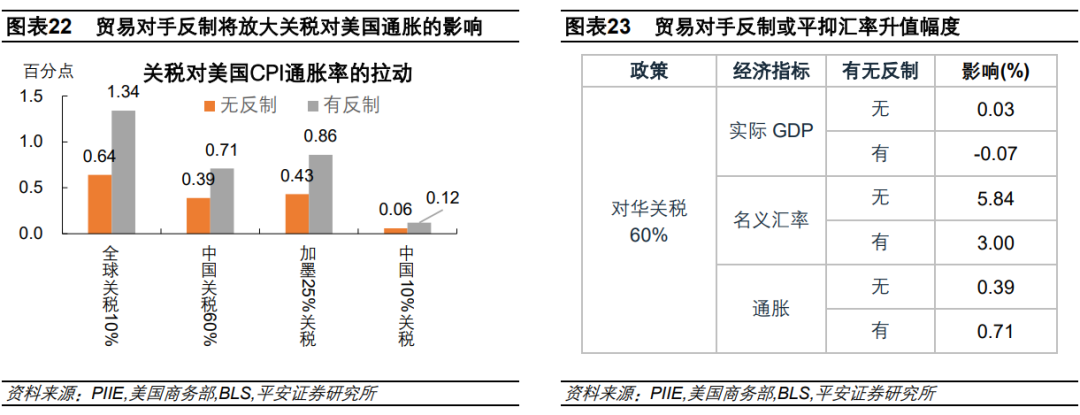

具体来看,其在2024年9月[2]和2025年1月[3]的两篇报告中,分别披露了四类关税政策的影响测算:1)全球关税10%;2)对华加征关税60%;3)对加拿大、墨西哥加征关税25%;4)对华加征关税10%。同时,均分别考虑了有无贸易对手反制的情况。

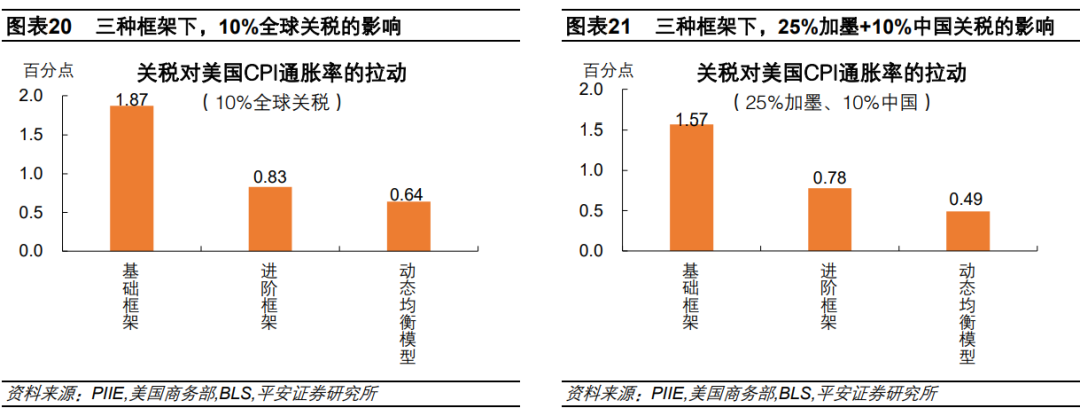

以全球关税10%为例,模型结果显示,没有反制时,该关税政策将削弱美国总需求(拖累2025年GDP增长0.13个百分点),同时会引发美元升值(美元名义汇率在2025年上涨5.2%),最终在2025年拉动美国通胀0.64个百分点。对比来看,在我们的“基础框架”和“进阶框架”中,同样是全球关税10%,对CPI通胀率的拉动分别为1.87和0.83个百分点。可见,在进一步考虑关税对需求的抑制、以及美元汇率升值的影响后,关税对通胀的综合影响可能有所弱化。

对于特朗普首批针对地区的关税(25%加墨、10%中国),不考虑反制的情况,PIIE模型预计将拉动2025年美国通胀0.49个百分点(其中25%加墨关税贡献0.43个百分点,10%中国关税贡献0.06个百分点)。对比来看,我们的“基础框架”和“进阶框架”所得结果分别为1.57和0.78个百分点。

考虑贸易对手反制的情况,关税对美国通胀的影响可能放大至没有反制情形的2倍左右。例如,在对加墨25%关税情形下,无反制和有反制的情形对应的通胀影响分别是0.43和0.86个百分点;在对中国10%关税下,无反制和有反制的情形对应的通胀影响分别是0.06和0.12个百分点。理论上,贸易对手反制可能从供应链压力、削弱美元升值等渠道,放大关税的通胀影响。在PIIE披露指标中,虽然难以直接观察到供应链压力的表征,但可以观察到平抑汇率升值的效应。譬如,在对中国加征60%的情形下,无反制和有反制对应的美元名义汇率的升幅分别为5.8和3.0个百分点。

总结

本轮报告通过三个分析框架,在不同假设下,估算了不同关税政策(分地区、分行业)对美国通胀的潜在影响。

方法论方面,权衡精度和可操作性,我们的“进阶框架”是比较理想的研究方法。对比来看,使用“基础框架”,即假设关税成本完全传导至消费者,测算方式相对简便,但可能显著高估关税对通胀的影响。使用“进阶框架”,即考虑企业的定价策略,需要区分关税在消费品和中间品上的不同影响路径,测算方式相对复杂,但有望更加准确地理解和估算关税对通胀的实际影响。对于特朗普首批关税政策,我们的进阶框架初步测算显示,关税对通胀的影响相较基础框架或弱化40-60%左右。

使用“动态均衡模型”,尽管测算精度有望进一步提升,但也更加复杂。目前,我们仅根据PIIE论文公布的模型测算结果,初步理解关税对通胀的影响及潜在渠道。观察到,可能受需求走弱、汇率升值等影响,关税对通胀的影响相较我们的“进阶框架”或进一步弱化20-40%左右,且绝对值差距并不大。此外,PIIE尚未披露基于特定商品类型加征关税的影响分析。针对特定商品类型的关税,我们的进阶框架可能相对准确且实用。而且,我们的进阶框架还可以评估“地区+行业”关税同时生效的影响。

那么,特朗普目前宣布的关税政策对美国通胀的影响究竟多大?我们参考“进阶框架”的测算结果并将其作为上限,在此基础上弱化30%作为下限,得到的初步结论是:不考虑反制的情况下,首批分地区的关税(25%加墨欧、20%中国),预计拉动美国CPI通胀率0.9-1.2个百分点;首批分行业的关税(25%钢铝、汽车、药品、芯片和木纸),预计拉动美国CPI通胀率0.5-0.8个百分点;如果两类关税政策同时生效,预计拉动美国CPI通胀率1.0-1.4个百分点。如遇反制,关税对美国通胀的影响可能至多放大至2倍左右。

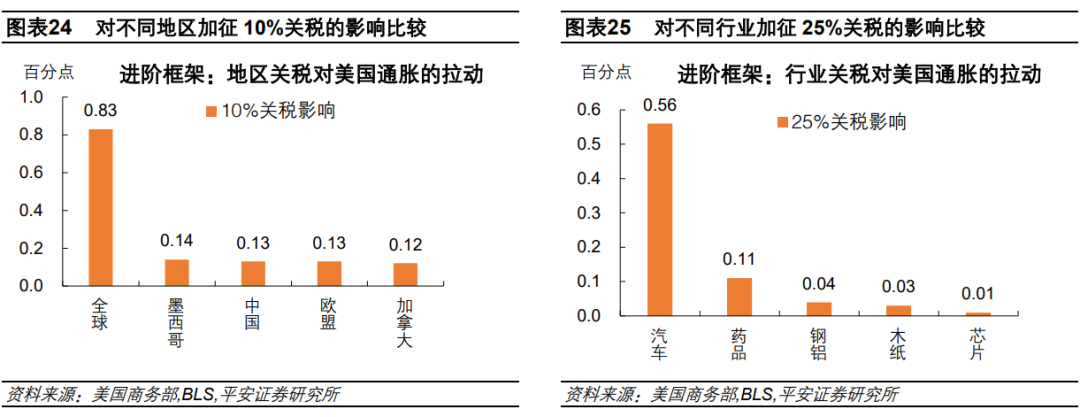

最后,可以初步思考美国各类关税政策的落地难度。基于我们的“进阶框架”,对墨西哥、加拿大、中国和欧盟(美国前四大贸易对手)加征10%关税,对通胀的拉动基本在0.12-0.14个百分点,对全球加征10%关税的影响则高达0.83个百分点。仅考虑通胀的制约,美国对华加征20%关税的制约较小,目前已经开始实施;对加拿大、墨西哥加征25%关税的制约会更大一些,这也部分解释了为何近期特朗普不断推迟相关政策实施;同时追加对欧盟的关税,或者对全球所有商品的关税,难度会更大。同时,针对五类不同商品,25%汽车关税对通胀的拉动高达0.56个百分点,实际关税幅度或实施细节或有较大回旋空间,这也部分解释了为何特朗普近期推迟对加、墨的汽车关税;而对药品、钢铝、木纸制品和芯片加征25%关税,对通胀的影响基本不超过0.1个百分点,实施的可能性较大。

参考资料:

[1]https://libertystreeteconomics.newyorkfed.org/2019/01/the-impact-of-import-tariffs-on-us-domestic-prices/

[2]https://www.piie.com/publications/working-papers/2024/international-economic-implications-second-trump-presidency

[3]https://www.piie.com/blogs/realtime-economics/2025/trumps-threatened-tariffs-projected-damage-economies-us-canada-mexico

风险提示:

1、 对于关税向美国通胀传导路径的理解不到位;

2、 在进阶框架中,美国进口商品类别与CPI、PPI的映射存在误差;

3、 在进阶框架中,行业关税对CPI和PPI的影响或存在部分重复,导致高估对通胀的拉动

4、 在进阶框架中,关税对CPI和PPI的传导系数、PPI对CPI的传导系数相关假设较强,系数的调整或较大程度上影响测算结果

5、 特朗普关税政策落地存在不确定性等。

附录:

免责声明

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。

财经自媒体联盟

第一财经日报

第一财经日报  每日经济新闻

每日经济新闻  贝壳财经视频

贝壳财经视频  尺度商业

尺度商业  财联社APP

财联社APP  量子位

量子位  财经网

财经网  华商韬略

华商韬略

400-690-0000 欢迎批评指正

All Rights Reserved 新浪公司 版权所有