来源:环球零碳

摘要:

SBTi是在许多企业出现气候雄心减弱之际,提出这些改变,尤其是在美国,企业正面临政治和法律压力,不得不放弃气候友善政策与行动。这次修改,将协助更多小型企业和新兴市场企业加入。

撰文 | Penn

编辑 | Tang

→这是《环球零碳》的第1453篇原创

当地时间3月18日,企业气候目标评估机构——科学碳目标倡议组织(SBTi)公布了“企业净零标准”的修正草案。

修正草案不仅针对范围3减排认定进行调整,还建议将范围1和范围2排放的目标设定分开,以便企业可以专注于确保其运营所需的可再生能源,并为在较富裕国家运营的公司或规模较大的公司设定更严格的目标。

此外,随着负碳技术愈来愈受到关注,SBTi提议将碳移除纳入企业减排的方法,但仅限于剩余碳排,也就是企业得在穷极各种减碳方式后,剩下难以减少的剩余排放量,才能使用由碳移除来抵销。

业界认为,自愿性碳市场有望因此注入新动能。如果草案最终通过,SBTi 成员将首次被要求设定购买二氧化碳移除(Carbon Dioxide Removal,CDR)的中期目标。根据粗略估算, 2030 年SBTi 成员对CDR 的需求总量约为200 万吨。

联合国气候科学机构政府间气候变化专门委员会(IPCC)将二氧化碳移除定义为,从大气中捕获二氧化碳并将其在储存起来的人类活动。碳移除可以是任何方式,从植树到使用机器从大气中吸收碳并将其埋入地下。

IPCC明确表示,二氧化碳去除是实现2050年净零排放的关键工具,因为它们可以帮助企业在所有减排努力都已用尽后中和剩余的碳排放。因此,到2050年,二氧化碳去除能力或将成为所有行业管理职责的核心部分。

但事实上,碳移除的作用在气候界是一个有争议的话题。一些公司,尤其是大型科技公司,认为某些碳排放将永远无法避免,必须使用信用额度来抵消这些排放。其他公司则表示,允许公司购买信用额度,只是给他们一个继续排放的许可证,然后他们可以通过信用额度来抵消排放。

图说:SBTi 发布企业净零排放标准 V2 草案征求意见

来源:SBTi

根据新的企业净零排放标准指南,SBTi 提出了三项建议,允许企业在净零排放年之前购买碳移除量。第一种方案要求企业设定碳移除目标,并由 SBTi 进行验证。通过这种方式,SBTi 将鼓励企业购买碳信用额,但仅限于他们无法通过供应链内的行动(例如投资电动汽车)减少的最终排放量百分比。

在第二项方案中,企业将因设定自己的碳移除目标而受到认可;而在第三项方案中,企业将被赋予灵活性,可以利用碳移除量来实现剩余排放的净零,也可以专注于自身供应链内的减排,还可以将两者结合使用。

在这三种情况下,SBTi都承认,一家公司要实现剩余排放量的减少,碳移除可能是必要的,而且需要提前购买。SBTi还没有就可用于此目的的技术给出指导意见,但它考虑了耐用性和排放强度。

这些提案以及SBTi建议的企业净零标准的其他修改将由企业和学者进行磋商,然后在今年晚些时候提交给SBTi技术委员会。预计完整的企业净零标准将于今年年底获得批准,并于2026年生效。

“这真的是一件大事,”直接空气捕获初创公司Climeworks的碳市场总监Caroline Ott说道。“我们有许多现有和潜在客户对我们说,正在等待SBTi的指导意见,以便指导企业的采购,并了解碳去除如何融入我们的净零战略。”

图说:世界规模最大的大气二氧化碳直接捕捉设施“猛犸象”(Mammoth)

来源:Climeworks

SBTi成立于2015年,被视为企业气候行动的关键。全球约有10,000家公司的气候目标已由 SBTi 制定或验证,该协议旨在确保这些公司减少排放和应对气候变化的努力得到履行。加入该组织的企业需要基于《巴黎协定》中提出的控制全球温升在1.5摄氏度,或远低于2摄氏度减排路径,来设置自己的减排目标。

业内专家表示,SBTi 的举措有可能重振自愿碳市场。碳清除数据库 CDR.fyi 的数据显示,目前,碳清除市场在采购方面由少数几家科技公司主导,仅微软一家就占了 70% 的采购量。SBTi 的新政策有可能向更多公司开放市场。

根据新规,企业必须从2030 年起,以其预估的范围1残余排放量5% 作为基准开始购买CDR。若以企业当前排放量的10% 作为参考,这相当于2030 年前须抵消约0.5% 的当前范围1排放。

这一比例将逐步提高:2035 年提升至16%、2040 年达到35%、2045 年增至60%,并在2050 年实现100% ,完全抵消所有残余排放。

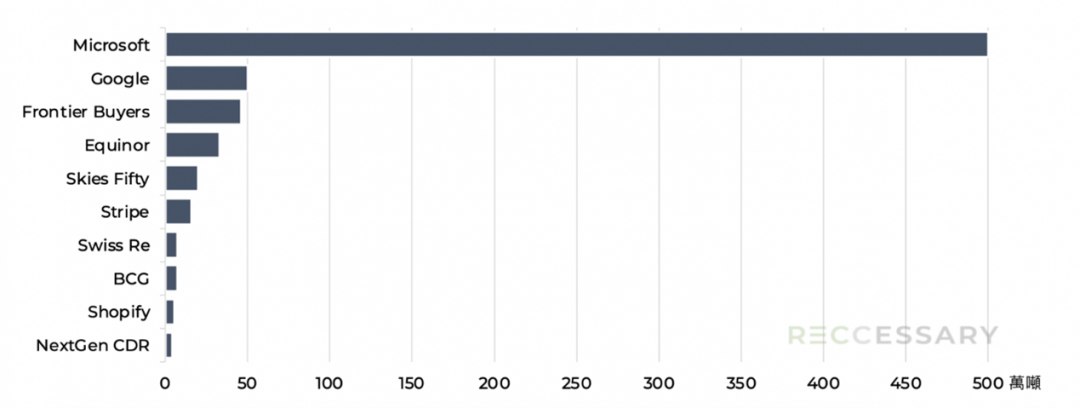

图说:2024年前十大碳移除采购企业

来源:RECCESSARY

根据粗略估算, 2030年SBTi成员对CDR的需求总量约为200万吨。若要确保这些CDR订单能够按时交付,企业需在未来24个月内完成大部分合约签订。对于CDR产业来说,这是一个值得关注的发展。

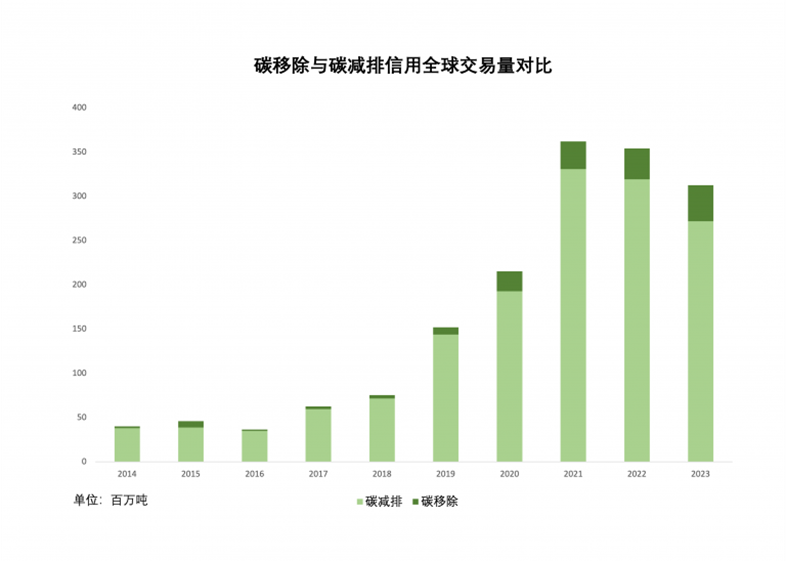

自愿碳市场(Voluntary Carbon Market,简称VCM)在为CDR、尤其是为新型CDR技术构建需求方面发挥了显著的作用。在2024年第二季度,全球工程技术类CDR信用交易就已达到570万吨,已超过2023年全年成交量。其中,微软、Frontier、空客、亚马逊、NextGen等前五大买家对于工程技术类CDR购买量超过全球历史累计交易量的64%。

2024年,微软以压倒性的优势成为全球碳移除碳权的最大买家,其采购量几乎是排名第2的Google的10倍。根据微软公司披露的《2030年前负碳目标实现路径》,微软将在2030年前累计实现5000万吨CDR,以补偿历史排放并实现公司及供应链负碳。

图说:碳移除与碳减排信用全球交易量对比

来源:Climate Focus,CDR.fyi

但是,碳移除并非无限供给,而且生产需要费用。其可用性受到地球物理和生物以及经济和政治的限制。尤其是持久碳移除(Durable CDR)面临着昂贵、不透明和供应受限等挑战。

1月份价格调查显示,供应商平均盈亏平衡价格从生物炭的143美元/吨到直接空气捕获(DAC)的670美元/吨不等。受访者预计到2030年价格将下降,但仍远高于其他信用类型。相比之下,保护现有森林的 REDD+ 项目的信用额度目前很少超过15美元/吨。

采购持久 CDR 信用额度面临更多挑战,因为供应量极其有限。Puro.earth是按供应量计算的持久CDR领先注册机构,自2017年推出以来,仅发放了884,353个信用额度,相当于去除的二氧化碳吨数。研究人员表明,当我们试图平衡碳移除需求与粮食安全等因素时,国家和公司为实现气候目标而对土地的依赖远远超过可用的土地数量。

苏黎世保险集团可持续供应链主管克里斯·明特 (Chris Minter) 表示:“持久碳移除不是传统的产品或服务,这个行业的运作方式非常不同,因为这是一个不成熟的市场。”

图说:2025年持久碳移除的价格

来源:CDR.fyi

同时,也有一些人对于SBTi 的规则改变对于自愿碳市场的刺激持怀疑态度,它们认为这些变化可能不足以刺激碳移除需求,因为这些变化仅与范围 1 有关。

“下一波公司只有在得到明确指示的情况下才会购买 CDR,”碳移除顾问、CDR.fyi 联合创始人罗伯特·霍格伦在一份时事通讯中表示。“如果只需要针对范围1的排放量设定中期目标,那么持久碳移除行业在未来十年可能无法快速扩大规模。这可能会危及我们实现净零排放的能力。”

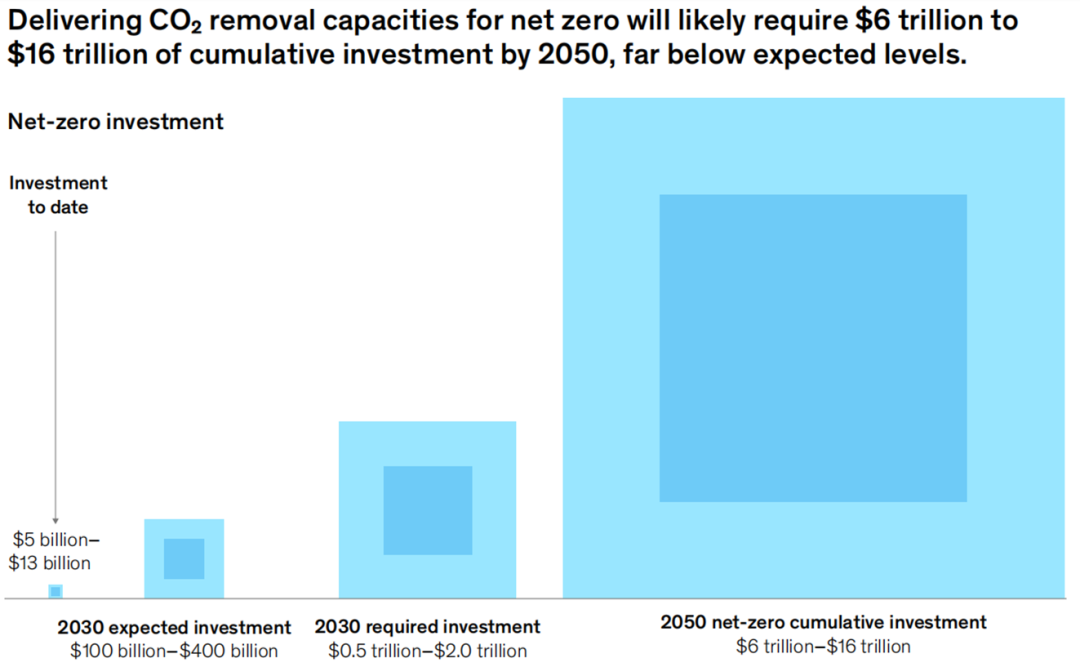

许多科学家和研究团体估计,要将升温限制在2摄氏度以内,每年的二氧化碳去除能力需要达到至少50亿吨,甚至可能超过100亿吨。麦肯锡则在《碳去除:如何扩大新的千兆吨产业规模》报告中分析指出,实现 2050年净零排放所需的二氧化碳去除(CDR)累计投资为6万亿至16万亿美元,投资需求将取决于所需的清除量以及可用的 CDR 解决方案范围。

图说:实现 2050 年净零排放所需的CDR累计投资

来源:Mckinsey

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。

责任编辑:蒋露瑶

财经自媒体联盟

第一财经日报

第一财经日报  每日经济新闻

每日经济新闻  贝壳财经视频

贝壳财经视频  尺度商业

尺度商业  财联社APP

财联社APP  量子位

量子位  财经网

财经网  华商韬略

华商韬略

400-690-0000 欢迎批评指正

All Rights Reserved 新浪公司 版权所有