来源:任泽平

文:任泽平团队

美联储12月议息会议宣布降息25个基点,将联邦基金利率目标区间下调至4.25%-4.5%,符合市场预期。

此次决议中,美联储主席发表鹰派言论。美联储官员意见出现分化,克利夫兰联储主席贝丝·哈马克反对降息,认为劳动力市场存在风险。

1 关注FOMC四大要点:通胀预期抬升、降息节奏放缓、50bp降息空间、经济预期乐观

美联储释放强鹰派信号。截止2024年12月,美联储年内降息三次,累计降幅达100个基点;并对经济预期进行积极调整,美联储主席鲍威尔发表鹰派讲话。

随后,美股、黄金跳水,美债、美元表现强势。美国道指、标普500指数和纳指分别跌2.58%,跌2.95%和3.56%;COMEX黄金跌2.34%、白银跌3.61%;10年期美债收益率涨12个基点报4.523%,30年期美债收益率涨9.2个基点报4.683%;美元指数涨1.23%。

具体关注四大要点:

一是,强调降息“幅度和时间”。美联储声明整体延续11月表述,新增“幅度和时间(extent and timing ofadditional adjustments)”,暗示明年降息幅度和时间会根据数据、不断变化的前景和风险平衡做出降息决定。

新闻发布会上,鲍威尔延续对降息路径的表述,“政策立场的限制性明显减弱;在考虑更多利率调整时可以更加谨慎;美联储并未对利率采取任何预设的路线;减少政策限制性的速度过慢可能会过度削弱经济和就业;如果通胀不能持续地向2%移动,可以更缓慢地取消政策限制性”。

二是,通胀预期抬升,美联储将谨慎评估未来关税影响。鲍威尔承认就业市场降温,通胀目标接近2%。但以“对内减税+对外加税+反移民+制造业回流+美国优先”为主的特朗普新政将引发再通胀,制约降息路径和空间。鲍威尔认为,“长期通胀预期似乎保持稳定”。

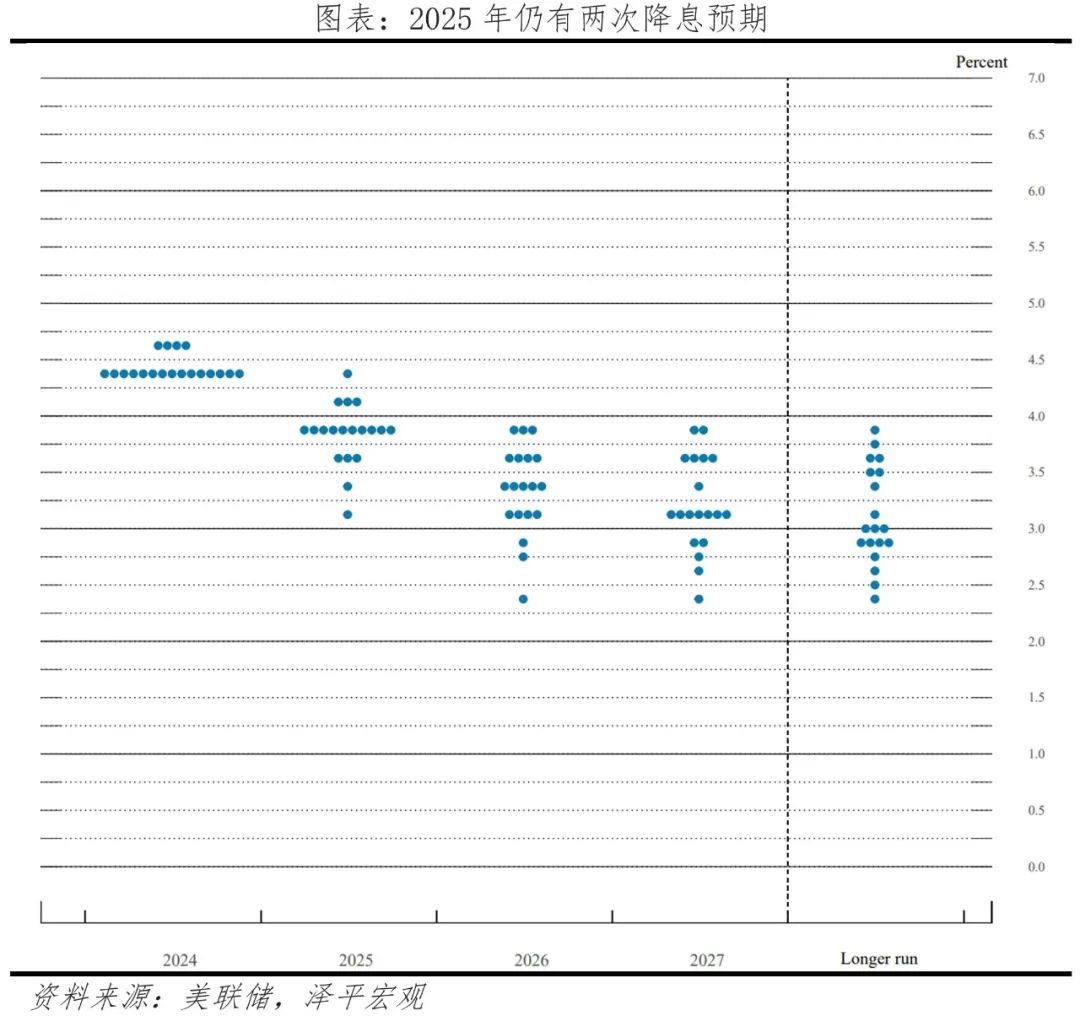

三是,2025年仍有50个基点的降息空间,预计年内降息两次。点阵图显示,2025年仍有50bp降息指引,对应联邦基金利率中值3.9%。其中,有3位官员认为2025年应累计降息25个基点,有10位官员认为2025年应累计降息50个基点,有3位官员认为2025年应累计降息75个基点。

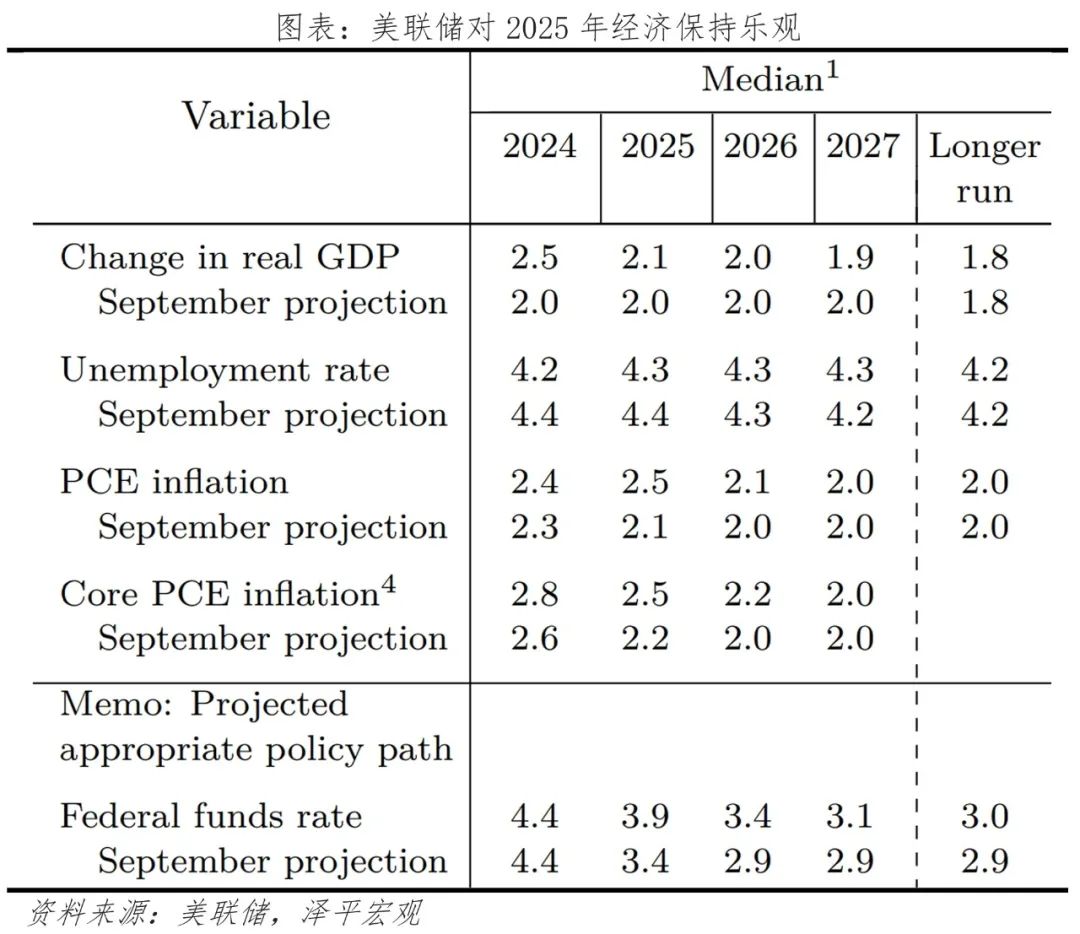

四是,美联储对经济预期乐观,上调2025年GDP、通胀和利率中值,下调失业率预测。12月经济预测摘要(SEP)中,2025年GDP预测值为2.1%,前值2.0%;2026年、2027年GDP预测值分别为2.0%和1.9%,意味着美联储对经济预期接近软着陆、不着陆情形。

核心PCE预期为2.8%,前值2.6%;PCE预期为2.4%,前值2.3%。2025年、2026年和长期联邦基金利率预期中值分别为3.9%、3.4%和3.0%,前值为3.4%、2.9%和2.9%。此外,2025年失业率预测值下调至4.3%,前值4.4%。

2 美国经济仍处于软着陆轨迹

美国经济仍为软着陆情形,经济放缓、通胀反复、就业温和降温,消费作为基本盘、仍较为强劲。三季度GDP环比折年率为2.8%,前值3.0%;其中,个人消费支出、私人投资、出口、进口环比折年率分别为3.5%、1.1%、10.3%和10.6%,较二季度变动0.7、-7.2、9.4和2.2个百分点。

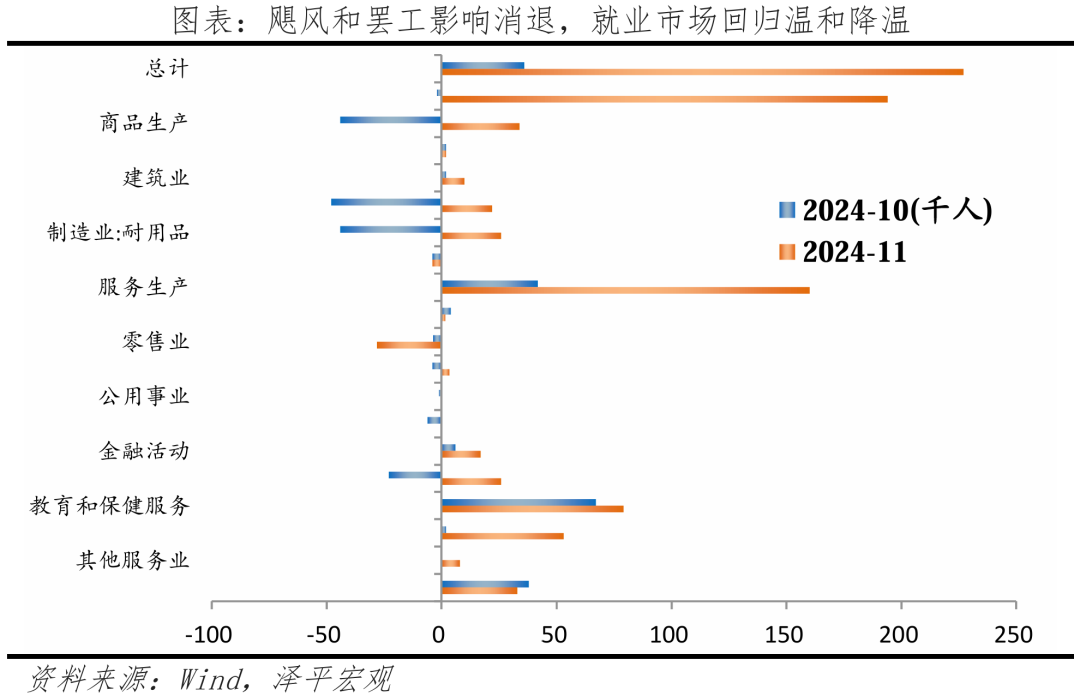

一是,劳动力市场反弹,但失业率、永久性失业上升反映就业回归温和降温。11月新增非农就业22.7万人,较上月回升19.1万人。受10月飓风和罢工等临时影响,就业数据回复率仅为47.4%,致使非农就业骤降至1.2万人,后上修至3.6万人。

其中,服务好于商品生产,制造业恢复较快,政府就业有所拖累。11月服务业生产新增16.0万人,较上月回升11.8万人;商品生产新增3.4万人,较上月回升7.8万人;政府新增就业3.3万人,较上月下滑0.5万人。服务业生产中,零售业下降2.8万人,专业商务服务、教育和保健服务、休闲和酒店新增就业分别增长4.9、1.2和5.1万人;商品生产中,建筑业和制造业分别新增就业1.0和2.2万人,较上月上升0.8和7.0万人。

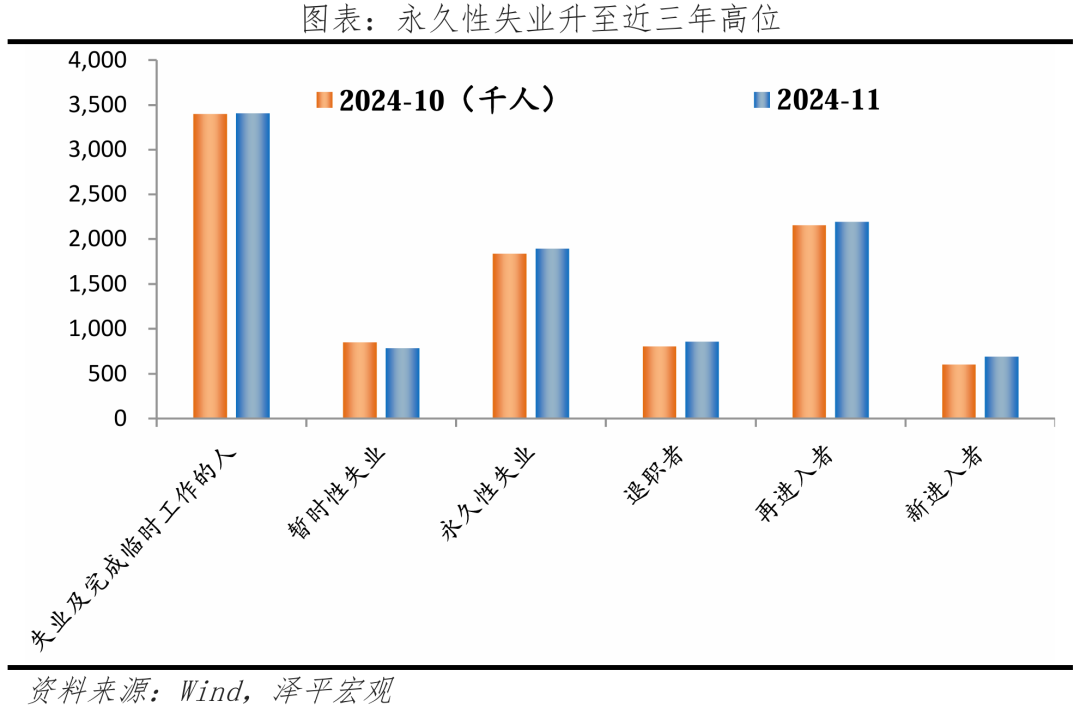

失业率回升但仍位于较低水平。11月失业率录得4.2%,较上月上升0.1个百分点;永久性失业人数升至189.3万人,为近三年高位。12月第一周初次申请失业金人数升至24.2万人,较11月均值上升2.3万人;劳动参与率62.5%,较上月下降0.1个百分点。私人非农平均时薪环比上涨0.05%。

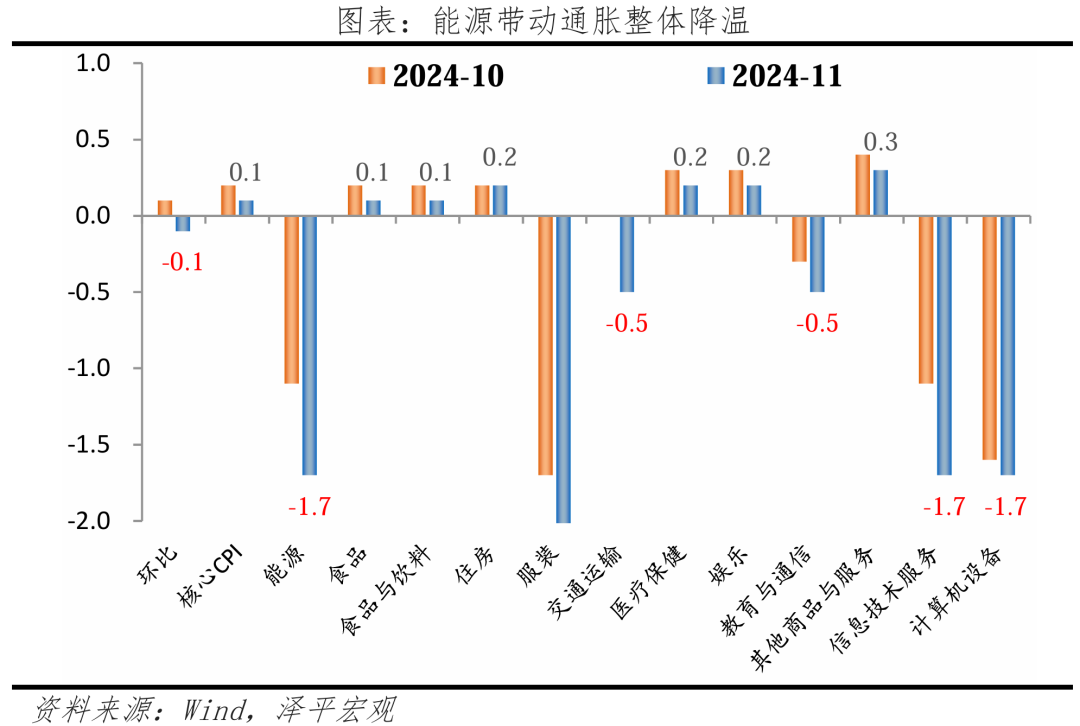

二是,能源带动通胀整体降温,但通胀反复影响降息节奏。11月美国CPI同比2.7%,前值2.6%;环比-0.1%,前值为0.1%;核心CPI同比3.3%,前值3.3%,环比0.1%。10月核心PCE同比2.8%。

能源、信息技术服务、计算机设备、服装等带动通胀整体降温,住房价格韧性较强。其中,能源环比-1.7%,同比-3.2%;服装、信息技术服务、计算机设备环比分别下滑2.7%、1.7%和1.7%,同比1.1%、-3.5%和-5.5%;住房环比0.2%,前值0.2%;同比4.1%,前值4.2%。房租同比4.6%,前值4.8%;环比0.3%,前值0.28%。

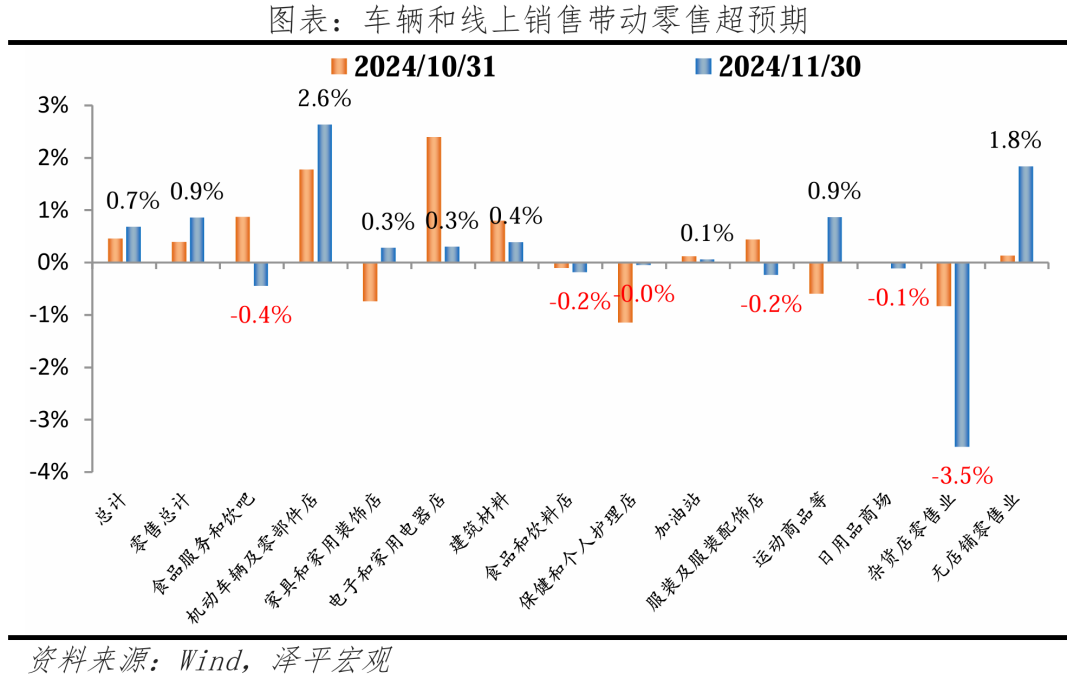

三是,零售超预期,“黑五”促销带动节日消费,汽车、线上零售是主要贡献项目。11月零售销售总额环比0.7%,前值0.5%;核心零售(不包括机动车辆及零部件店和加油站)环比增0.24%。其中,受黑五大促影响,汽车及其他机动车辆店、无店铺零售环比分别为2.8%、1.8%,较上月增加0.7和1.6个百分点。但食品饮料、服装配饰、日用品等非耐用商品环比转负,线下零售业环比下滑3.5%。核心零售(不包括机动车辆及零部件店和加油站)环比增0.24%。

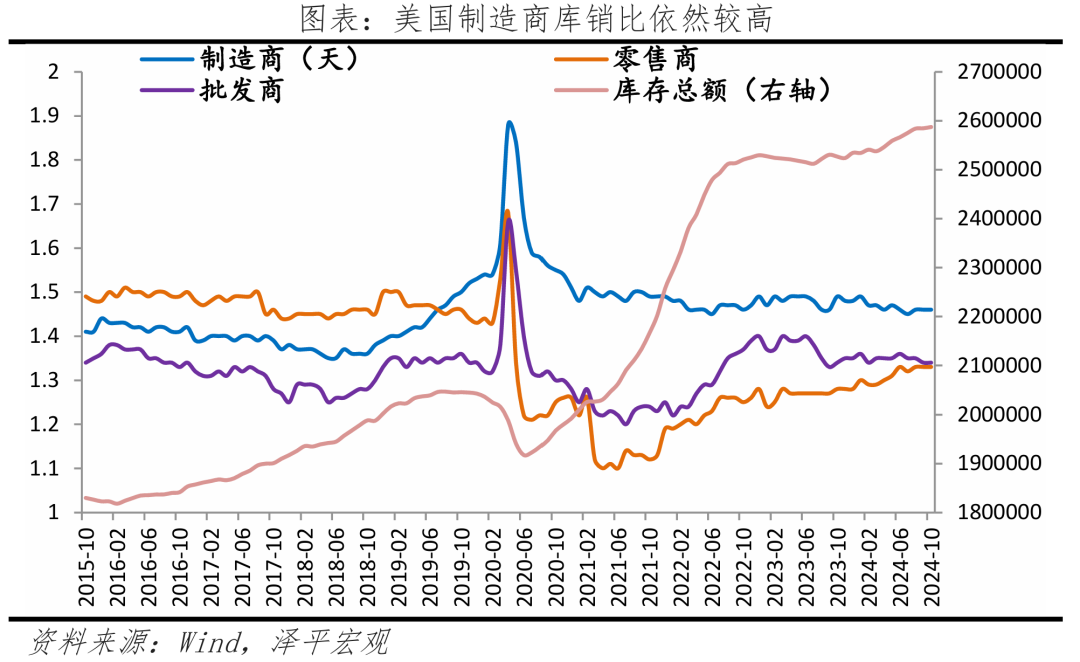

四是,制造业景气连续五个月收缩;补库周期为弱补库,地产链相对疲软,相关投资掣肘经济。11月美国制造业PMI为49.7%,前值48.5%;ISM制造业PMI连续八个月位于收缩区间。当前美国家庭储蓄率出现下滑,高水平的消费支出可能在长期内难以持续;长期高利率下,需求不足、新屋开工率下滑,拖累住宅投资和建筑投资。美国第三季度GDP环比折年率为2.8%,前值3.0%;同比2.7%,前值3.0%。其中,建筑投资和住宅投资环比折年率分别为-4.7%和-5.1%,降幅较上季度扩大4.9和2.2个百分点。

3 特朗普2.0或将抬高美国通胀中枢,美联储面临再通胀压力

特朗普政策主张带有通胀属性,减税等主张从需求侧推高通胀,而关税和驱逐非法移民则从供给端推高通胀。12月17日,特朗普正式当选下一任总统。与此同时,共和党控制两院为特朗普执政清扫障碍。未来两年,特朗普能够顺利执行政策承诺,实施更大幅度的减税措施、普征关税和打击非法移民等政策,美联储面临再通胀压力。

11月25日,特朗普宣布,将在上任后对自中国进口的所有产品额外加征10%关税,对自加拿大、墨西哥进口产品加征25%。若特朗普明年上台后对中国加10%关税,我们认为其对出口的影响会类似2018年贸易摩擦,短期有一定冲击,中期影响逐步收敛。参照2018年中美贸易摩擦对中国出口美国的影响,美国对华加征关税只会造成短期的影响,加征关税最终几乎都会转嫁到美国的进口商和消费者身上,对中国对美出口的实际影响很小,也并未缩小中国对美贸易顺差。

中美贸易摩擦的本质是赤裸裸的实力竞赛,是霸权国家对新兴大国的战略遏制。特朗普新政既是挑战、也是机遇。面对来自美国的战略遏制,中国最好的应对就是做好自己,以更大决心和更大力度推动改革开放,全力拼经济。

一是,政策继续发力,重在落地,企业民众可感可及,提振微观主体预期,畅通经济循环,对冲特朗普关税风险。推出3万亿以上的住房银行收储库存商品房,用于廉租房、保障房;推出2-3万亿的生育补贴,可以直接拉动消费,长期增加年轻人口;清理紧缩性政策和非税收入,改善营商环境,提振民营经济信心;全面放开一线城市限购,从防过热转向防过冷,促进房地产止跌回稳;大力提振资本市场,从融资市转向投资市,为投资者带来财富效应,进而带动消费;发力新基建,加码专项债,上调赤字率,加快落实化债。

二是,加强与“一带一路”沿线国家合作。尽快推动与欧洲、东南亚、拉美等地区的经贸合作,构建新型产业分工体系。加快推动我国产业转移、国际产能合作;支持企业出海,推进区域贸易和投资协定谈判工作。

中国经济潜力大,只要把发展放在首要任务,后续推动大规模政策落地落实,前景是光明的!

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。