来源:IPO金榜

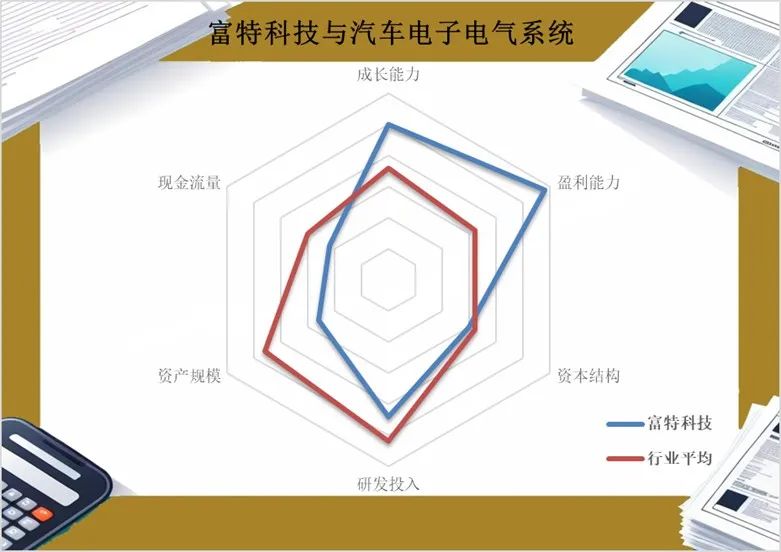

图:富特科技竞争力雷达图,来源:IPO金榜

图:富特科技竞争力雷达图,来源:IPO金榜据深交所讯,车载高压电源系统厂商富特科技即将登陆创业板,预计于8月26日开启申购,拟募资9.26亿,保荐人为国泰君安。

01

小米蔚来广汽入股,车载高压电源系统的主流厂商之一

富特科技全称浙江富特科技股份有限公司,是一家从事新能源汽车高压电源系统研发、生产和销售的企业,主要的产品包括,车载充电机(OBC)、车载 DC/DC 变换器、车载电源集成产品等车载高压电源系统,以及液冷超充桩电源模块、智能直流充电桩电源模块等非车载高压电源系统。

车载充电机是指固定安装在新能源汽车上的充电设备,其功能是通过电池管理系统(BMS)的控制信号,将电网的交流电转换为动力电池可以使用的直流电。(新能源车标配,可以将公用电网转化为动力车可使用能源,常见在慢充口附件)。

车载DC/DC变换器的功能是将动力电池输出的高压直流电转换为低压直流电,以供车机系统、仪表盘、灯光、电动转向等低压车载电器或设备使用。

电源分配单元通过母排及线束将高压元器件电连接,为新能源汽车高压系统提供充放电控制、高压部件上电控制、电路过载短路保护、高压采样、低压控制等功能。

二合一系统集成产品和三合一系统集成产品便是指上述三个产品组合产品。

图:富特科技车载高压电源系统产品图示,来源:招股说明书

图:富特科技车载高压电源系统产品图示,来源:招股说明书从营收结构来看,2023年富特科技车载高压电源系统录得营收17.79亿元,占整体营业收入比重达到97.18%,是绝对的收入贡献主力,其中三合一系统收入占比71%、二合一系统占比25.8%,整个车载高压电源系统的集成性较高。

目前,富特科技已实现项目量产项目的合作商包括广汽、长城、蔚来、易捷特、小鹏、小米和雷诺,已有项目定点的客户包括日产、比亚迪、长安、零跑、Stellantis等等。

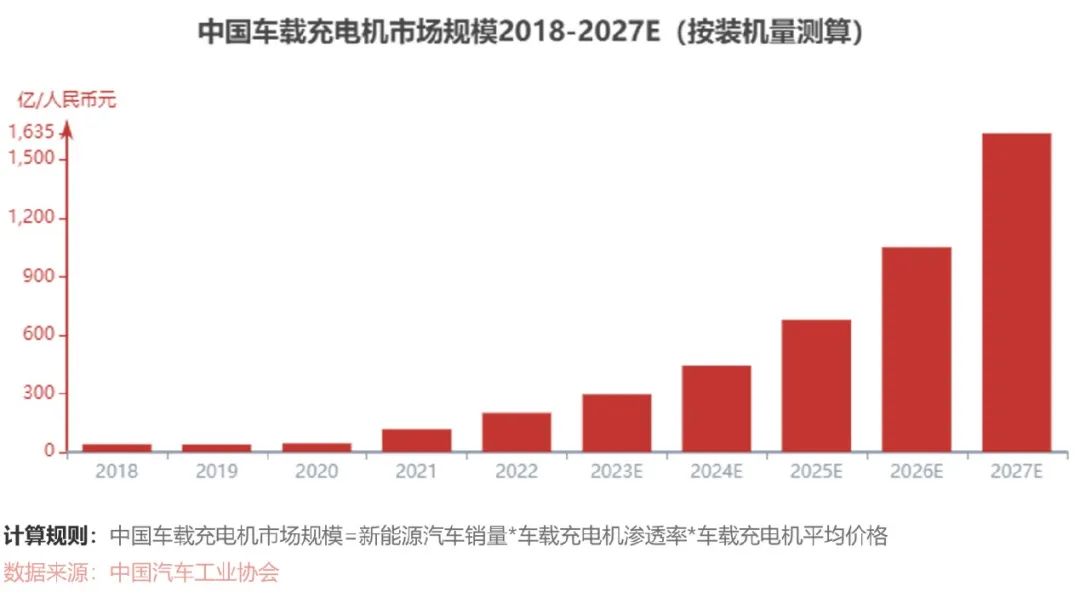

行业层面来看,作为新能源车的标配零部件,车载充电机的增速迅猛,根据头豹研究院数据2018年至2021年市场规模年均复合增长率为41.9%,2022年市场规模达199.4亿元,预计2027年市场规模有望达1634.4亿元,2022-2027年市场规模年均复合增长率为52.3%。

图:中国车载充电机市场规模预测,来源:头豹研究院

图:中国车载充电机市场规模预测,来源:头豹研究院车载充电机的产业链核心元器件包括MOSFET和IGBT,行业龙头英飞凌、三棱等等,国产替代能力并不充足。富特科技作为中游生产商,半导体器件是主要的原材料之一,目前富特科技半导体器件的主要供应商为港晟电子和德州仪器,可能会存在供应风险。

富特科技车载高压电源系统在国内新能源乘用车市场的占有率分别为12.05%、11.66%和9.39%,整体来看市占率位于行业前列,但有下滑风险。

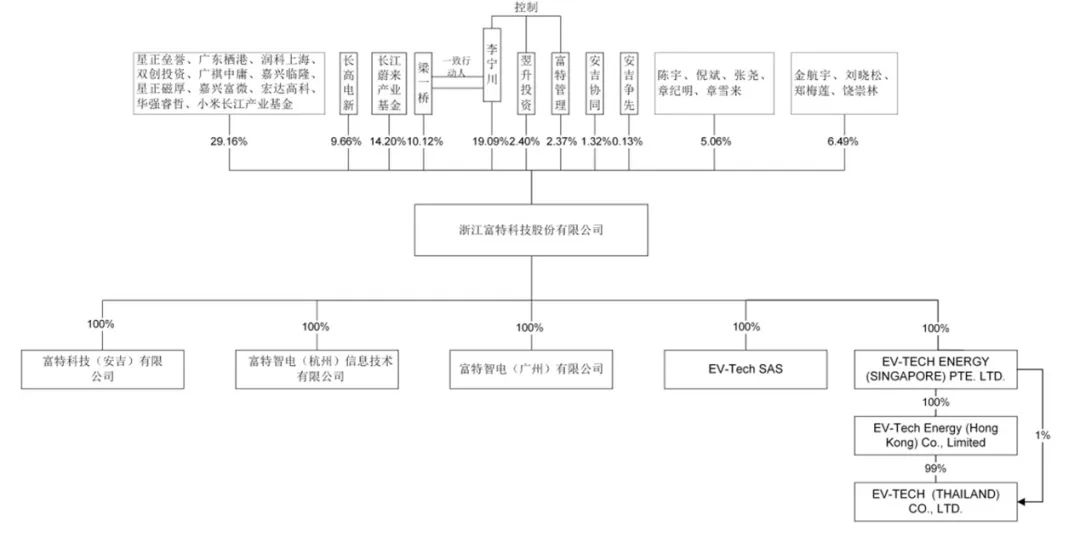

另外,富特科技的主要大股东有蔚来、小米和长高电新(SZ :002452),另外广汽资本旗下的广祺中庸也持有2.05%的股份。

图:富特科技股权结构图,来源:招股说明书

图:富特科技股权结构图,来源:招股说明书02

营收增速迅猛,客户集中度高,广汽、蔚来是主要大客户

财务方面,富特科技2021-2023年录得营业收入9.64亿元、16.5亿元及18.35亿元,年复合增长率高达37.95%。

利润率方面,富特科技同期内录得20.43%、20.49%和 24.88%,净利润分别为5764.6万元,8677.21万元及9643.93万元,年复合增长率为29.34%。

值得注意的是,富特科技向前五大客户销售的销售收入占营业收入的比重分别为97.86%、95.61%和96.14%,客户集中度相当高。2023年富特科技的前五大客户分别是:广汽、蔚来,易捷特、长城和小鹏。占营收的比例分别为56.15%、20.28%、9.6%、7.61%和2.5%。

研发投入方面,富特科技研发费用同期录得5431.33万元、1.13亿元及2.11亿元,2023年富特科技的研发费用率达到了11.5%。

资本结构方面,富特科技资产负债率为64.81%

富特科技的实控人为李宁川,直接持有公司19.09%的股份,并通过翌升投资和富特管理间接控制公司部分股份,其一致行动人梁一桥直接持有发行人10.12%的股份,合计控制公司33.98%的股份表决权。

值得一提的是李宁川和梁一桥都是浙大出身,有工程师背景,浙大电气工程、动力工程及机械工程都是王牌专业,新能源汽车产业链也有很多上市公司的创始人出身浙大,包括富特科技潜在客户,大华、零跑创始人朱江明,目前B站上关于车载充电机的交流课程多数也是浙大老师录制的,整个高校产业链完善,具有竞争力。

富特科技此次IPO募集资金的主要用途包括新能源汽车核心零部件智能化生产制造、研发中心建造及补充流动资金。

可比公司市盈率ttm: 欣锐科技(SZ:300745)亏损,英搏尔(SZ :300681)21x。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。