来源:市值风云

多一个不算多,少一个不算少!

作者 | 观韬

编辑 | 小白

企业IPO是一项很严谨的工作,各项数据经过中介机构严谨的审计、推敲、求证和分析后最终呈现在投资者面前。

但最近风云君发现了一个有意思的企业。

其在2022年6月首次向深交所申报上市时,供应链综合物流服务、干线运输服务两项主业,2020年和2021年的毛利率分别为30.41%、26.05%,15.71%、9.74%。

但等到全面注册制实施后,公司平移后更新的招股书显示,两项主业2020年和2021年的毛利率分别为30.30%、24.48%,15.83%、11.40%。

变化最明显的是干线运输服务2021年毛利率,由之前的9.74%增加到11.40%,并一直沿用至通过深交所上市委审核,目前已经过会。

它就是世盟供应链管理股份有限公司(以下简称“世盟股份”)。

详细对比后,风云君发现,世盟股份两版数据中,2020和2021年两项主业的营收是完全一致的,不一样的是成本。

以变化最大的干线运输服务2021年数据为例,在最早提交的数据中,供应链综合物流服务和干线运输服务的成本分别是2.17亿和2.51亿。

在后续版本中,两项业务成本分别变成2.22亿和2.46亿,一个增加461万,一个减少461万,此消彼长。

干线运输业务减少的成本,全部转嫁到供应链综合物流服务业务中的运输业务。

可能有老铁会对这个金额不以为然,认为风云君是在吹毛求疵,差额还不到500万,而且两版数据2021年总成本都还是4.68亿,没啥大不了的。

但会计核算是一件非常非常严谨科学的事,实务中多少会计为了把一分钱对平挠破了头,而这还是远比日常核算更严苛的IPO信披环节。

况且,在不改变成本总数的情况下微调,已经是世盟股份能做的最大限度改动,不仔细对压根发现不了,否则也不可能IPO过会?

经此调整后,当描述干线运输服务业务近年来毛利率变动时,就可以从“自2021年骤降至个位数,并从此在个位数徘徊,变成2022年毛利率因特殊情况跌破个位数,但2023年上半年有所回升。”

(制图:市值风云APP)

(制图:市值风云APP)是不是效果好很多。

风云君研究过的IPO企业不在少数,但像世盟股份这么悄摸摸的把数据微调的企业是第一次碰到。这也意味着,你在世盟股份身上看到的数据,基本都是他想让你看到的。

不过没关系,谁让你们有风云君!

世盟股份主要为跨国生产型企业提供现代综合物流服务,包括:运输服务、仓储及管理服务和关务服务,运输服务以公路运输为主。

关务服务是指接受货物收货人、发货人或其代理人的委托,以委托人或自己的名义办理通关、港口事务服务等业务,并收取代理费或佣金的行为。

虽然世盟股份在招股书极力凸显自己跟那些只会提供传统仓储、运输的物流公司不一样,提供的是综合一体化物流服务。

但也承认对于服务的制造企业客户来说,物流属于非核心业务,将物流外包,能使制造企业更专注。

物流有多非核心,通过以下三方面可以看出来。

首先,世盟股份没有核心技术人员,没有研发投入,而且这些都白纸黑字的写在招股书上。

当然这也不是行业孤例,行业龙头长久物流(603569.SH)2022年全年研发投入为447万,仅为当年总收入的0.1%,聊胜于无。

其次,除了物流运输服务成本外,世盟股份几乎没有其他日常费用开支看,除了一年两千万左右的管理费用外,其他费用几乎可以忽不计。

这直接导致了世盟股份毛利几乎与营业利润相当。这在一般企业中并不多见,也从侧面说明其业务的简单性。

(制图:市值风云APP)

(制图:市值风云APP)最后,从成本结构看,第三方运输成本占比超60%,其次是职工薪酬、燃料费、港口、过路费。物流运输市场供给充足,最主要的是拿单和物流调配能力。

世盟股份拿单能力如何呢?

从效果看,开头介绍的两大主业供应链综合物流服务和干线运输,2019至2021年,齐头并进,旗鼓相当,每年基本保持20%左右的增长,且规模基本接近。

01 有望连续4年保持20%以上增长

2022年,供应链综合物流服务营收增长75%,达5.14亿,而干线运输服务同比仅增长5.6%,一举拉开差距,详情下文再展开。

(制图:市值风云APP)

(制图:市值风云APP)供应链综合物流服务主要针对客户的行业和需求个性化定制,在综合运输路线上提供报关、运输和仓储等一体化供应链综合物流服务。

干线运输服务则是利用道路的主干线路进行的大批量、长距离的运输服务。

从字面意思也能看出来,综合物流服务的毛利率要高于干线运输服务。而干线运输服务业务毛利率自2019年后大幅下跌主要是两方面原因:毛利较高的现代系业务逐步减少,干线业务中外协比重上升。

2022年,高达93.32%干线运输业务通过外协供应商完成,干线业务基本上全部外协化。

在两项主业带动下,2020年至今,世盟股份每年保持20%以上的营收增长。

根据公司估算,预计2023年前三季度累计实现营业收入6.55-7.02亿元,同比增长13.32%至21.45%,归母净利润1.06-1.13亿元,同比增长46.00%至55.64%。

单看自身数据,还是不错,但具体如何,需跟同行比一比。

02 同行中增速最亮眼

从下游客户分属行业看,世盟股份主要客户来自汽车、包装和锂电池三大行业,其中汽车行业占比最高,约一半左右。

汽车物流行业最先吃饱的是安吉物流、一汽物流这样的主机厂直属物流企业,它们背靠一棵大树,依靠和主机厂间浓浓的血缘关系把对手全都挡在大门外。

但劣势也很明显,对单一汽车主机厂过于依赖,很难走向资本市场,只有长安民生物流(01292.HK)一家公司在香港上市。

而后崛起的是以长久物流(603569.SH)、原尚股份(603813.SH)为代表的第三方综合物流企业,依靠服务多家汽车主机厂谋生。

2022年,长久物流单乘用车运输业务的营收就高达30亿,远高于原尚股份7.75亿的综合物流服务和世盟股份3.56亿来自汽车行业的收入,妥妥行业龙头。

在招股书中,世盟股份还列举了密尔克卫、海晨股份这样的可比公司,但总体来说,只有嘉城国际(603535.SH)服务的行业具备可比性。

从结果看,世盟股份是四家企业中近年来唯一增速亮眼的企业,2022年全年营收已经较2019年翻番。

(制图:市值风云APP)

(制图:市值风云APP)2023年前三季度,按照上图顺序,四家企业的营收增速分别为1%、-13.7%、0.97%和最低13%。

要知道长久物流可是有特斯拉、比亚迪加持,世盟股份咋做到的?

首先是服务客户数量和类型的变动。

世盟股份由张经纬张老板2010年创立。

张老板19岁大专毕业后先当了5年兵,然后在报关服务公司工作了5年,尔后创业,先创立了北京世盟国际物流有限公司,然后创立世盟股份,目前合计持有公司56.99%股权。

01 营收亮眼原因,4个客户接力助跑

靠着最初创业时打下的家底,2010年,世盟股份一成立,就开始为利乐包装提供高毛利的供应链综合物流服务,并给发那科提供干线运输服务。

跨国性生产企业是世盟股份客户的共性。

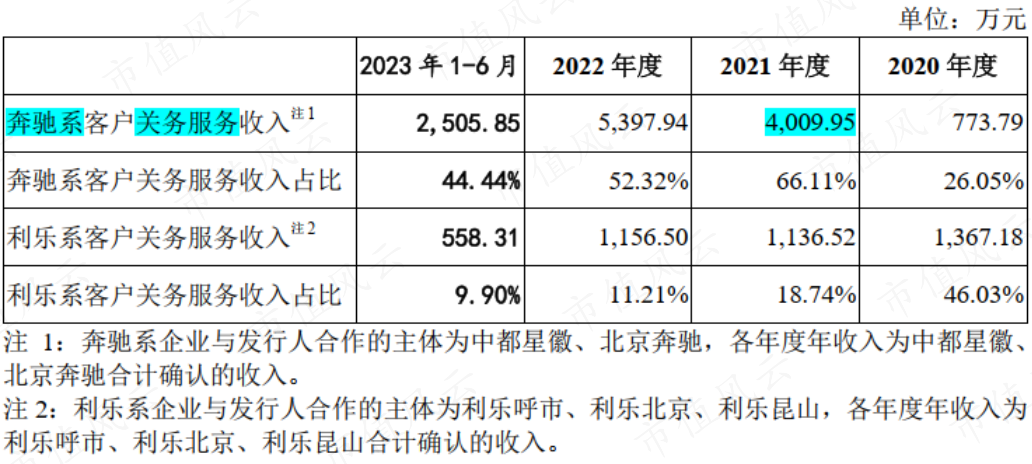

2018年9月,世盟股份开始与北京奔驰建立合作关系,并在2019年11月通过奔驰进口物流招标,正式进入奔驰供应商体系。

奔驰系客户的开发成功可以说是改变了世盟股份的命运,2022年,世盟股份汽车行业营收总共3.56亿元,奔驰系贡献了3.2亿,占比高达90%。

来自奔驰系的营收增长也是世盟股份近些年汽车行业收入持续增长的主要驱动力。

(制图:市值风云APP)

(制图:市值风云APP)2018年,全球最大的集装箱运输公司马士基成为公司客户。其在2021年新增的锂电池物流运输需求,使得世盟股份2022年来自锂电行业的营收飙涨至1.90亿。

而马士基系2022年总销售额不过1.90亿,来自马士基的几乎全是锂电业务。

2020年,全球另一包装巨头安姆科也成为公司客户,来自安姆科的订单增长也成为世盟股份包装营收增长的主要驱动力。2021年,对安姆科销售收入增长4,358万,当年包装行业营收增长4,677万。

(制图:市值风云APP)

(制图:市值风云APP)2022年,当安姆科不再贡献增量营收,包装行业营收也不再增长。值得一提的是,公司对利乐系的销售收入已连续3年无明显变动,维持在1.1亿上下。

再来回顾一下这张表,撑起这张表的拢共就4个客户:奔驰系、利乐系、安姆科和马士基。而且除了奔驰,其他客户都没有持续带动营收增长的后劲。

2020年至2023年上半年,世盟股份前五大客户销售收入占分别为83.48%、84.01%、87.17%和87.22%,对前五大客户依赖性极强且集中度进一步提升。

02 燃油车企面临的,也是公司正在经历的

目前,供应链综合物流服务模式主要客户为奔驰系、利乐系和发那科,干线运输主要客户,奔驰系中都星徽、北京现代中瑞荣系、马士基系客户。

从收入类型看,除因客户及客户订单增长产生的运输需求外,增长最显著的是关务业务。

关务业务2021年营收增长部分主要来自奔驰系,2022年增长部分主要来自马士基。

可以说是,除了奔驰系,其他客户需求增长都不算旺盛。

但奔驰代表的传统豪华燃油车企也面临自身的压力,比如中瑞荣系,由于其终端客户北京现代销量逐年下滑,世盟股份自中瑞荣系收入下滑明显,这也是干线运输业务毛利率下滑的另一个原因。

随着国内新能源汽车产业迅速崛起,受影响的肯定不止现代系一家企业。

此次上市,世盟股份拟募资7.08亿,主要用于购置运输车辆、建设仓储设施等,主要投向重资产领域。

目前,世盟股份共有牵引车248辆,拟购置牵引车335辆,旨在提升自有运输占比。

听上去好像很合理,不过有两个数据很有意思。

截止2022年6月底,世盟股份固定资产账面价值7,354万元,其中5,860万元是今年刚购置的房产,专用车辆和辅助车辆余值仅剩1,245万,如今要花2个多亿买车辆等资产。

其次,2020至2023年上半年,世盟股份通过外协完成的收入占比分别为58.34%、70.53%、72.86%和70.41%,外协比例直线上升且占比相当高。

2022年,高达93.32%干线运输业务通过外协供应商完成,供应链综合物流服务的外协比例也超过一半,为56.58%。

在解释较高的外协比例时,世盟股份用行业普遍性、优化管理结构、降低空返率等等,听上去也很合理。

但现在,一下子计划把运力提升一倍多时,用来提升自有运输收入占比,又是基于何种考虑呢?

客观说,像世盟股份这样的公司多一个不算多,少一个不算少,但这也是他最大的优势。

因为当你要告诉它你不能上市时,首先要回答的第一个问题就是为什么同行可以,我不行。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。