来源:市值风云

树倒猢狲散,公司核心人物离开后,管理层相继离职。

作者 | 布尔乔亚的丧钟

编辑 | 小白

“我在寻找二加二等于五或者六的机会。”

美国资本市场曾有个风云人物,吉米·陵(Jimmy Ling)。他相信在反复股权买卖中,他能凭空创造价值。

在不断地资本运作下,他的公司凌特科沃特(Ling-Temco-Vought)像是“吃豆人”般吞并一家又一家企业。

例如,1965年,公司年营收还只是0.36亿美金,但两年后就已是排名前14的世界500强企业。

但由于陵缺乏实际管理经验,到了70年代,凌特科沃特分崩离析,陵本人也被迫辞职。

大额刷单不用发货,主业资产半价卖

桂东电力(600310.SH)是很难用一句话概括的公司,业务跨度不输大洋彼端的伯克希尔·哈撒韦,产业布局的触角探到了油品销售,电力,机械制造,光伏,珠光颜料,铁路,电解铝,商用车等领域。

不过,这位广西老表的经营也是一言难尽。

2022年,营收174.35亿(同比+2.08%),毛利率7.39%,净利-1.51亿(去年为0.99亿),扣非归母净利-0.33亿(去年为-1.19亿)。

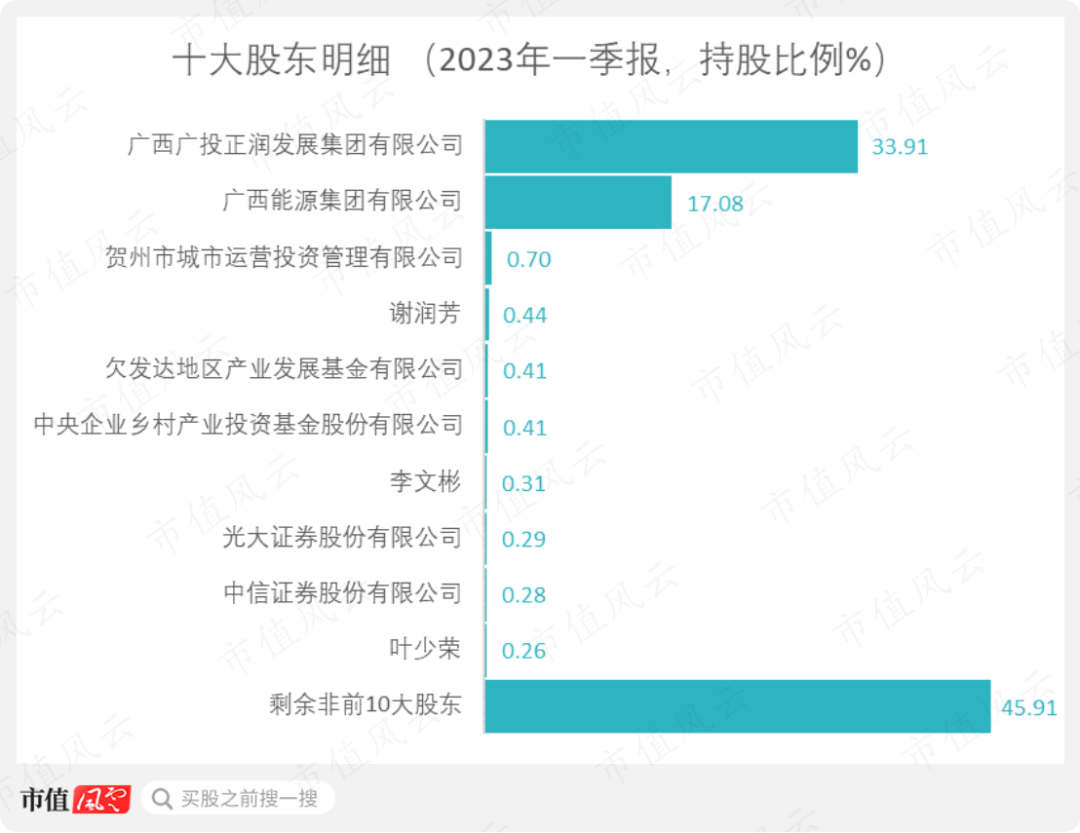

截至2023年一季度,实控人为广西国资委,第一大股东为广西正润集团,持股比例33.91%。

(制图:市值风云APP)

(制图:市值风云APP)2023年一季度营收是公司历史最高的一季度,59.29亿。但尽管如此,净利依然只有0.7亿。

(制图:市值风云APP)

(制图:市值风云APP)2022年,公司主要业务是油品贸易和电力业务。

桂东电力虽然名字带“电力”,但营收主要为油品贸易,2022年贡献了75.84%的营收(这已经是过去5年占比最低的一年,2019年曾达90%)。

由于油品业务的毛利,比风云君楼下兰州拉面师傅的牛肉片还薄,2022年全公司核心利润率只有0.83%。

(制图:市值风云APP)

(制图:市值风云APP)公司在2023年6月2日改名“广西能源股份”,怕是也心知肚明,电力不是主业。

不过,由于剩下的业务更是不赚钱,所以油品业务已是公司为数不多的毛利来源。

(制图:市值风云APP)

(制图:市值风云APP)风云君心想,如果油品贸易是公司的核心业务,那能做大做强也好。

桂东电力当然也是这么想,只是,用了一个……怎么说呢……创造性的思路。

2019-20年,桂东电力由同一经营团队控制的3家子公司——广西永盛(上交所简称该公司为永盛石化)、恒润筑邦、桂盛能源,同时作为买家和卖家,虚增营收额。

具体做法为,桂东电力短期内作为销售方和采购方,向相同的4家中间商高买低卖(对,你没看错,高买低卖)品种相同、数量一致的油品货物。

比如中油海能(大连)石油化工有限公司,2019年公司前五大销售客户(第四)及前五大供应商(第五)名单里都有它。

但是,在几个公司之间高买低卖地倒腾还不是最离谱的,更离谱是交易过程。

贸易资金来自桂东电力,在流入中油海能等4家公司后,扣除少数费用后没多久又回到桂东电力。

实际上,混合芳烃,异辛烷等相关货物未发生真实流转。

货品其实根本就没有离开桂东电力的仓库,公司依然对货品有管理权和控制权。这些“客户”和“供应商”并不承担货物、采购、销售风险,不承担贸易业务资金成本,只是形式上进行购销。

这般造假操作下,2019年公司虚构了35.42亿营业收入(占全年营业收入13.39%)和35.52亿营业成本(占全年营业成本14.07%);2020年上半年营业收入和成本则多记32.86亿(分别占当期的28.95%和30.16%)。

不过,即使2021年被监管问询后,至今桂东电力和几位供应商的关系依然暧昧不清。

就拿中油海能举例。2022年桂东电力依然和中油海能有业务来往,报告期末仍有0.23亿的预付款。

并且,截至2022年年末,子公司广西永盛依然有营收虚增事宜被调查。

具体是与供应商秦皇岛中石油燃料沥青有限责任公司涉及税额0.48亿的增值税专用发票,受到广西税务稽查局的检查。

或者,最值得注意的应该是,桂东电力的年报又(对的,又)被审计非标,主角依然是广西永盛:

2022年的审计报告表示,其供应商东营希隆石油化工于2021年3月开具的增值税专用发票被核查,涉及进项税额1.08亿。

从2008年至2015年,桂东电力在子公司广西永盛上累计投入6.29亿的资金。这是一个截至2021年末5.78亿净资产,全年3.3亿净利润的公司。

但2021年11月15日,其49%股权却被1.32亿的严重折扣价(相对应净资产价值的46.6%),卖给了正润集团(桂东电力第一大股东)控股股东广投集团的子公司,广西广投石化。

或许,并不是广西永盛的价值被明显低估,而恰恰证明了因为前期财务造假,净资产本来就有水分?

广西下雨都偏心,四处散财一事无成

2022年,公司毛利将近三成来自电力。

发电来源方面,公司高度依赖六个主要水力发电厂,2022年水力发电占公司全部发电量57.84%。

(制图:市值风云APP)

(制图:市值风云APP)而如果看业务毛利,水力发电更是发电业务唯一盈利方式。

2022年,水力发电在供电业务的毛利占比为102.8%,火电(主要是全资子公司桂旭能源)和光伏发电(主要为90%控股常兴公司)都是毛利亏损状态。

但这六个主力水力厂并不旱涝保收,他们都依赖广西所在区域河水流量(桂江、贺江及红水河流域),地域不够分散,区域降水量影响明显。

公司发电常年供应不足,需要保持一定的电力外购。在枯水期时,电力业务的毛利会因电力外购增加而进一步缩减。

而这个为数不多能依靠的业务,其实也靠不住。除了天气影响,还有管理层的意念。

首先,客观事实是,电厂流域来水的多寡会明显影响公司发电量。

比如,2023年一季报公告该季发电量同比减少32%,公司解释:因各水电厂流域来水同比减少,而不得不依赖外购电。

不过,风云君进一步研究,疑点就更多。

比如,桂东电力在2014年反映,公司发电量相比去年减少6%。

但同年,同在广西地区的桂冠电力(600236.SH)表示发电量同比增加21%,并称增量是来水情况好转。

为寻找新的业绩支撑点,桂东电力对多元分散的思路是,哪怕和主营业务几乎毫无关联的我也买,多项业务之间几乎不存在协同作用,例如:

双富汽车:重型载货汽车;

超超新材:新型房屋投资建筑,新型材料研发、生产;

七色珠光:珠光颜料、涂料、云母及其相关制品。

这都只是目前持股的业务,风云君还没列举过去夭折的项目。

核心业务缺乏重点,其他业务铺设过广,资金使用不集中,导致资源分配效率低下。

所谓“单针捅破天”,缺乏重心的运营思路,让公司在多元化发展的路径上进退维谷。

比如,作为分散化风险的尝试之一,购入光伏新能源的常兴公司股权就是个缺乏商业合理性的买卖。

2020年桂东电力以0.1亿获得90%股权,形成商誉0.26亿,并在获得控制权后就立刻转回0.38亿的其他应收款坏账准备。

话说,获得控制权后立刻转回其他应收款坏账准备的操作,在同年获得双富汽车100%股权时也做过。

但这些小恩小惠放在正儿八经的经营数据面前不值一提。

回到常兴公司,该公司2022年发电量只占公司全部发电量的0.31%,2022年净利润-460.70万元(去年同期-1,427.80万元)。

在常兴公司纳入公司报表后,已是负数的净资产还能继续跌,从2020年的-612.74万元跌到2022年的-0.25亿,一直亏。

2021年收到监管问询时,桂东电力坚持说,“预计未来现金流量现值高于其账面价值,无需计提商誉减值准备”,所以“未计提商誉减值合理”。

结果两年后立刻后悔,2022年,常兴公司共计提0.83亿的减值准备,并产生0.28亿的减值损失。

不过,风云君可能还是天真了,业务发展思路不清晰只是表象,利益输送嫌疑才是实质。

工程坎坷又减值

公司还有一个可疑财务操作是动力车间项目和其配套4项工程(铁路专用线项目、铝电子产业项目220kv送出线路工程、220KV扶隆输变电工程、20KV立头输变电工程)。

该项目从2015年启动建设,2017年被贺州市发改委通知“未纳入规划”停建(当年审计报告还因此“非标”),再在2020年复建。

因动力车间及其配套项目产生了大额在建工程,一度占公司总资产超过1/4,桂东电力在2020年年报问询中,被提问相关项目是否存在转固不及时的嫌疑。

上交所的提问似乎有种神秘力量。

这个曾一波三折,先是被当地市政府列入停建项目名单,后在快建成时需进一步的调试运营的不幸项目,在监管的问询压力下就立刻完工了。

(制图:市值风云APP)

(制图:市值风云APP)如果你说,动力车间项目完工时间真的是巧合,且项目没有发生减值,所以利益输送嫌疑有待商榷,那桂东电力的另一项目就更加可疑:上程水电站工程。

上程水电站工程(大上程)包含三个部分:金鸡项、大田和上程三个梯级水电站。

2019年桂东电力对该项目进行调整,认定金鸡项和上程水电站自立项至今均未开工,且未来开工建设可能性不大,因此已发生的项目前期费用不再有利用价值。

对此,在2020年计提0.8亿的减值准备,考虑当时已累计投入2.6亿资金,减值率达3成。

有人可能会说:“天有不测风云,可能不小心测算搞错了,咱们理解一下呗”。

让风云君哭笑不得的是,上程水电站工程历史上就总在被一种莫名的“不幸运”针对。

咱们时间倒退一下。

上程水电站工程可以回溯到2010年5月,桂东电力完成股票增发募资,2012年开始建设属于上程水电站工程规划之一的大田水电站项目。

两年后公司已为大田水电站部分投入2.14亿,突然意识到,哦莫,预算算少了一半多。

而且就算项目能完成,预计发电量也比当初原设计少了40%~50%,单位电能投资将由5.18元/千瓦时增加至10.80元/千瓦~12.34元/千瓦时,其投资成本将大幅超过公司其他水电项目,存在投资无法回收的风险。

对于这个烂尾工程,桂东电力称,还需对大田水电站已完工项目结算、工程安全防护、收尾工程完善等工作再投入0.3亿的资金。

所以一个没完工的项目,桂东电力凭空花了2.44亿。

风云君提到的,只是桂东电力诸多故事,或者说,事故中一小部分,其他故事还包括被柳州首富骗了2亿预付款等等。

有时风云君都分不清是桂东电力在做利益输送,还是真的太傻太天真。

不过事情最后像《疾速追杀》电影的台词:“不论主动还是被迫,实施任何行为需要承担其结果”。

2021年4月20日,桂东电力的董事长、总裁秦敏提交辞职报告。同年11月,财务总监兼副总裁李均毅也提出辞职。

公司的核心人物离开后,树倒猢狲散,食尽鸟投林,公司管理层相继离职。

2023年2月20日,公司收到上交所的公开谴责,实锤公司通过虚假交易虚增营收。

高管离开了,但是公司和股东还留着,最后承受这一切的,依然还是基层的员工和股民。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。