一、业绩情况

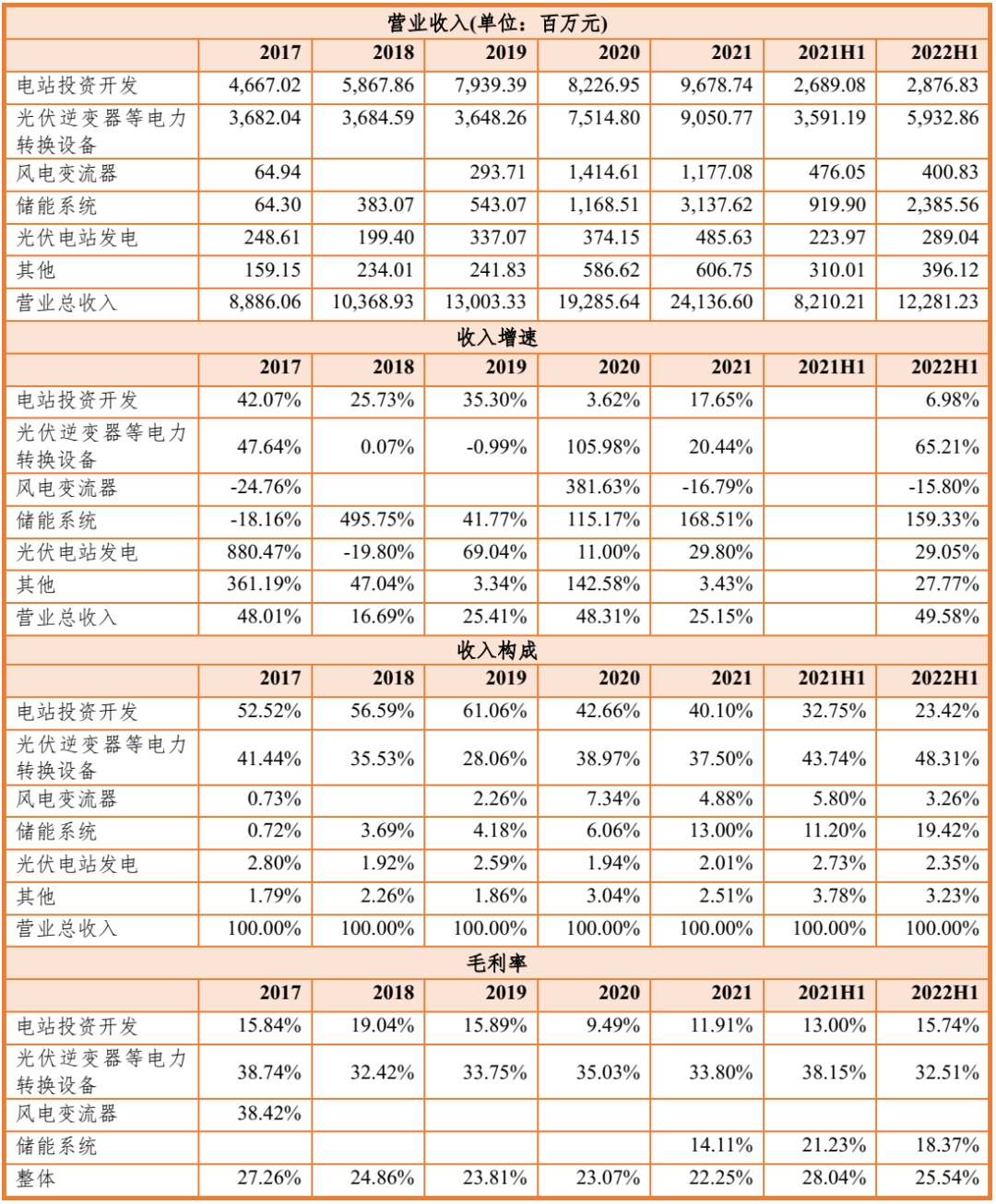

2022年上半年,公司营业收入122.81亿元,同比增长49.58%,归母净利润为9亿元,同比增长18.95%。2022H1公司毛利率为25.54%,较去年同期降低2.50pct,2022H1净利率为7.67%,降低1.93pct。

就Q2单季度而言,2022Q2实现营业收入77.14亿元,同比增长58.55%,归母净利润为4.90亿元,同比增长32.21%,毛利率为23.20%,较去年同期降低3.80pct,净利率为6.73%,较去年同期降低1.46pct。

公司的毛利率和净利率都有所降低,根据中报P17,“主要原因是功率器件、电芯等原材料涨价因素影响所致”,在各项业务中,逆变器的毛利率由2021H1的38.15%降低到了32.51%,降幅达到了5.64pct。

除了毛利率外,另外一项变化非常明显的项目是销售费用率,2021H1较2021H1提升了2.83pct,中报P17给出的解释是“主要系售后服务费、人员成本增加所致”,如果公司公布分布式电站、集中式电站业务的比重可能也是一个重要的解释原因,因为分布式需要更多的销售力量。

从收入的区域结构来看,中国大陆地区收入占比47%,收入增速42.59%,大陆以外地区收入占比53%,收入增速56.39%。

二、资产结构

在主要资产类别中,存货相对于2021年6月底变化较为明显,增加了超过100亿,根据2022中报P112、2021中报P136,存货的明细如下表,可以看出,相对于2021年6月底,变化最大的是原材料,增加超过42个亿;其次是电站项目成本,增加超过36个亿;再次是库存商品,增加超过30个亿。在产品增加得不多,只有三千多万,说明公司的产能没有太大的变化。

这其中电站项目成本,可以看成某种意义上的在建工程,不过多关注。

原材料是公司为了满足未来的生产需要,从跟风光储业务收入的比来看,2021H1风光储收入为50亿,风光储收入/原材料大概是3左右,而2022H1,风光储收入为87亿,这个比例到了1.5左右,可见公司大幅增加了对相关原材料的备货。

按照在产品来看,我们能知道的是产能提升程度似乎不是很大(但是2021年相对于2020年提升比较明显),不过我们无法根据在产品直接算出全年会有多少产品,因为少了一个生产周期的数据,当然,这个周期我们可以倒推出来,2022H1除电站开发外,其他业务的总成本为67亿左右,加上库存商品相对年初增加的17亿多,总生产大概是85亿左右,按照4.5亿的平均在产品价值量,大概一批产品需要0.32个月,也就是9天左右;而2021H1,电站外的业务成本为36亿,库存增加10亿左右,总产出为46亿,按照3.4亿的平均在产品价值,生产一批产品大概需要13天。

2022年6月底,相对于2021年6月底,增加了大概0.5亿的生产能力,这0.5亿在产品生产能力,对应半年是10亿产出(从成本的角度看)。

既然存货增加了这么多,那么就会有购买存货的资金来源于哪的问题,根据资产负债表,我们可以看到“应付票据及应付账款”增加了100亿。

三、业绩交流会摘要

存货的增加:相对年初增加60多亿,家庭光伏备货增加12亿,地面电站存货增加9亿,储能备货增加20亿,海外存货增加10亿。

毛利率降低:1)海运费持续高位,二季度国内疫情加剧运费涨幅大;2)功率器件、电芯能源材料涨价;3)6月份一些发货确认有一定的之后。

逆变器业务数据:1)上半年全球逆变器发货量31GW,其中国内出货12GW,而全球总装机为92GW;2)户用光伏逆变器上半年完成安装30.5万台;3)户储PCS完成4.45万台,预计下半年户储出货8万台;4)工商业出货6.2万台。

储能业务数据:上半年发货2GW,户储出货1.5万套。

风电业务数据:上半年发货6GW。

电站投资开发数据:2022H1累计开发投资开发建设光伏、风电超28GW,上半年新开发3GW,实现接近1亿利润。

新能源汽车驱动系统:2022H1发货22万台,同比增长144%,客户包括上海通用五菱、奇瑞、东风等,以及开瑞、吉利商用车、金旅、瑞驰等物流车车型。

光伏市场预测:2023年装机直流侧400GW以上(直流侧对应的是光伏组件来的),交流侧300GW以上(这个数据是常用的光伏装机量口径);2024年交流测超过400GW,25年突破500GW。(跟隆基从组件端进行的预测基本相吻合)

储能市场预测:2023年在100GWh以上,24年150GWh以上,25年210GWh以上。

四、一致盈利预测

2022-2024年,券商对阳光电源营业收入的一致预测值为390亿、580亿、740亿,同比增速分别为62%、49%、27%;归母净利润的一致预测值为30亿、48亿、61亿。

根据历史数据,全年收入大概接近为上半年收入的3倍,而且全年增速跟上半年增速通常情况下接近,而且2012年以来,除了2015年之外,其他年份全年增速和上半年增速的差异在16个百分点之内。按照全年是上半年的3倍计算,2022年的收入为369亿左右,按照跟上半年相同的增速,则收入为360亿左右。券商的一直预测跟这些数据之间的差异在10%不到,总的来讲不是大的问题。

对于归母净利润,2012年以来,公司的归母净利润占收入比在8%左右上下波动,按照8%的水平,360亿收入对应的是29亿利润。利润率的能否改善,有正面的因素,比如收入结构改善等,但也有产能过剩压力、上游成本压力等负面的因素,需要进行综合判断(我没有这个本事做预测)。

以上。(作者:妖刀鬼彻)