作者 | 观韬

编辑 | 小白

Point72被誉为“华尔街赚钱机器”,美剧“亿万”中主角鲍比·阿克塞尔罗德正是以其创始人史蒂文·科恩为原型塑造,据说与FBI、SEC、DA之间的争锋对决,他都真实经历过。

公开数据显示,2022年以来Point 72明显加快了A股调研节奏,截至2022年6月8日累计参与调研228次,是去年全年的两倍,共调研132家上市公司。

埃斯顿(002747.SZ)、禾川科技(688320.SH)和浙江鼎力是其最新调研的三家公司。除禾川科技外,剩余的两家公司风云君都深度覆盖过,尤其是埃斯顿,不止一次覆盖,气氛都到这了,今天的主角不言而喻。

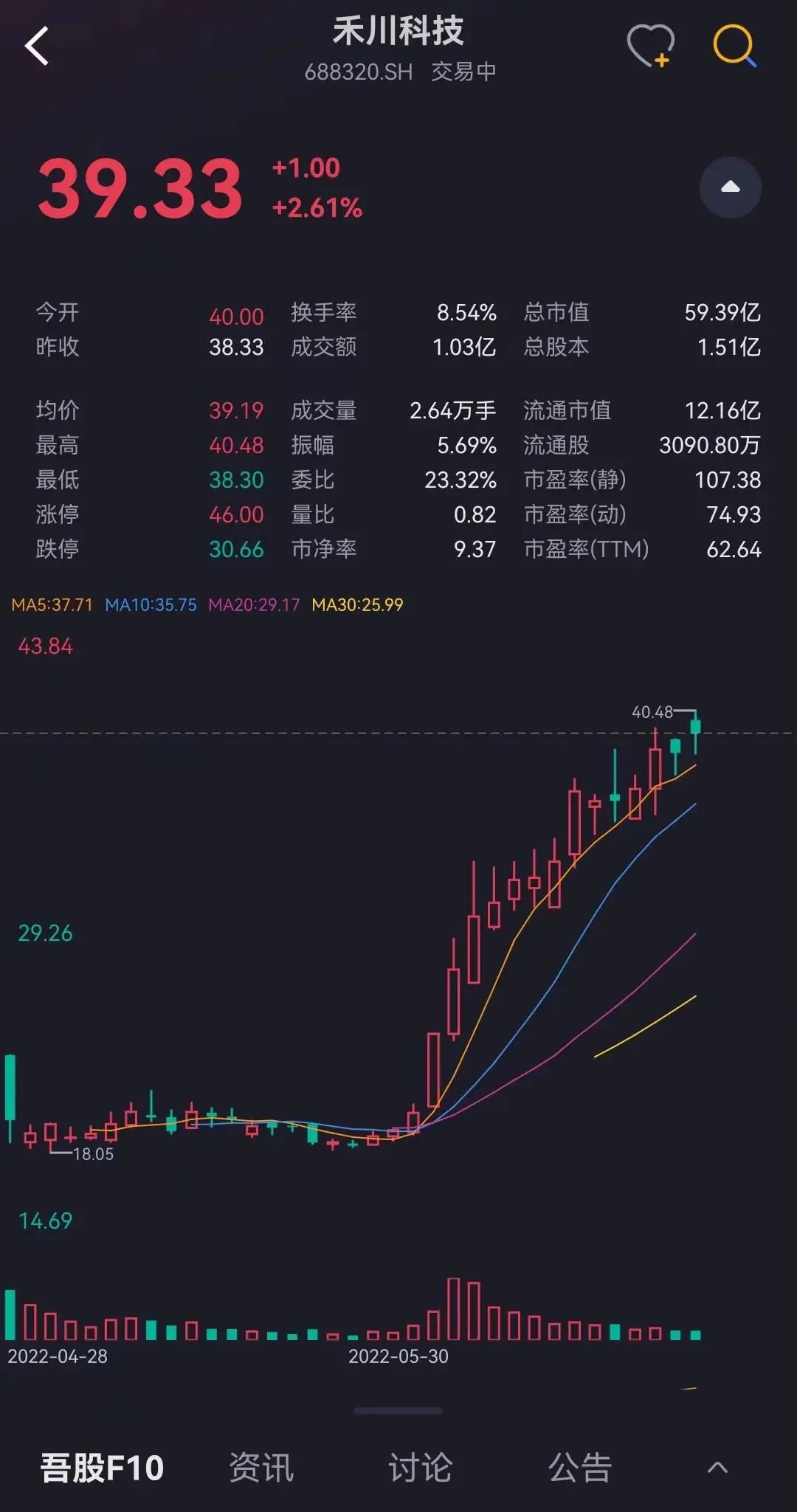

(来源:注册制时代的东方财富—市值风云APP)

禾川科技是一家在科创板上市没多久(2022年4月)的以伺服系统和PLC(可编程逻辑控制器)为主要产品的企业,一打开它的招书,风云君就震惊了!

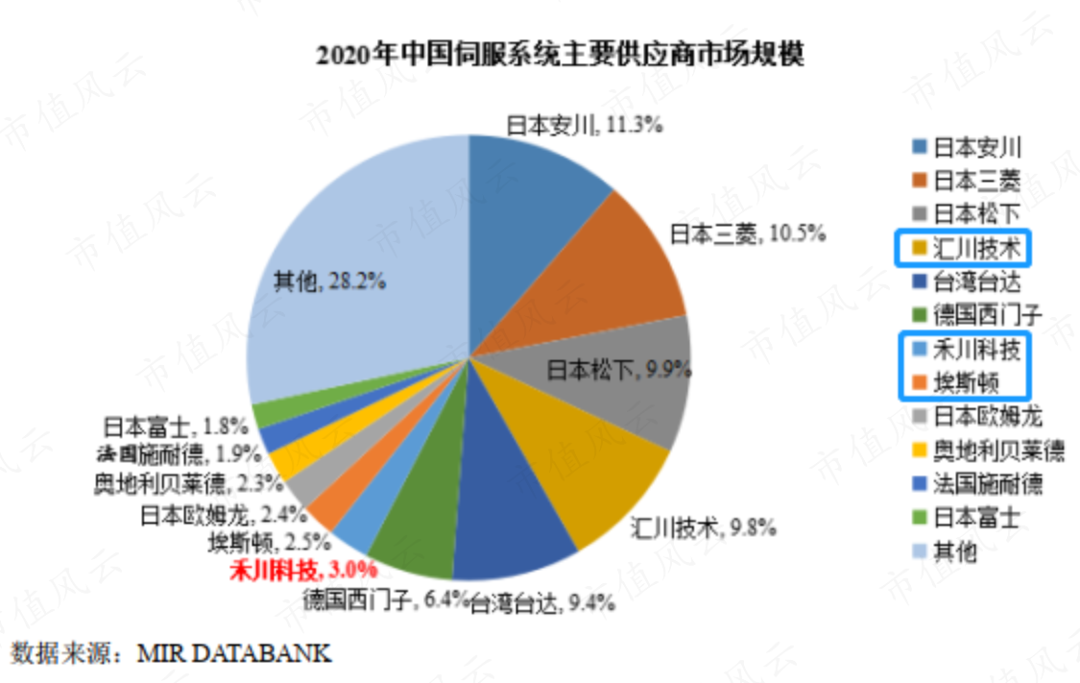

根据招股书,其在2020年国内伺服系统领域的市场份额仅次于汇川技术的9.8%,以3%的市场占有率排名全市场第7位,还领先埃斯顿一个身位。

比埃斯顿还强?风云君苟着的腰一下子就直了。

但仔细分析后,风云君发现二者并不直接构成竞争关系。埃斯顿以伺服系统起家,目前已经成为国产工业机器人领域出货量最高的企业,而禾川科技的主要产品是伺服系统内的伺服驱动器、伺服电机和编码器。

严格意义上说,禾川科技位于埃斯顿的上游,禾川科技虽然不是埃斯顿的供应商,但却是埃斯顿的同行埃夫特的供应商。

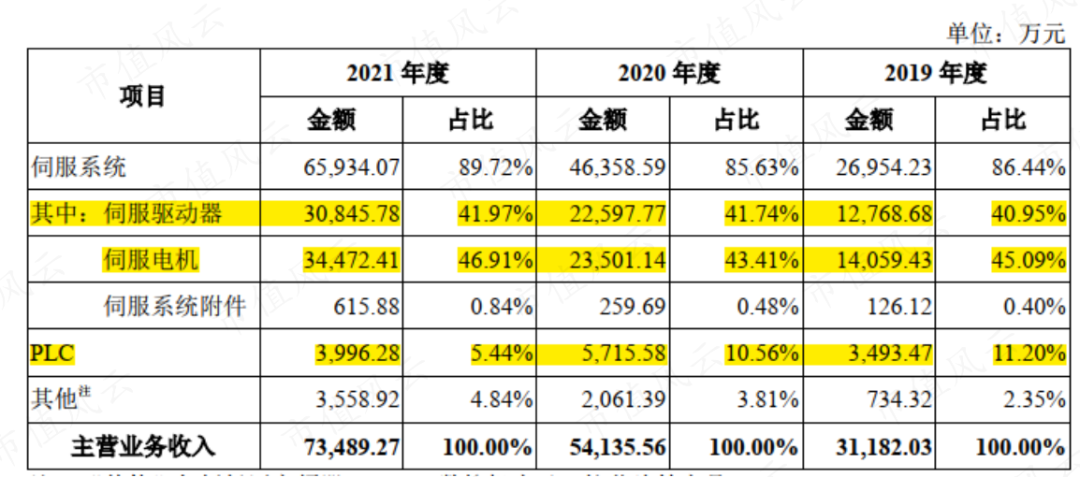

总体来说,包括伺服驱动器和伺服电机在内的伺服系统业务是禾川科技目前主要收入来源,过去三年营收贡献分别为86.44%、85.63%和89.72%。

碰到科技型企业的时候,风云君往往会先从其创始人技术背景、核心技术渊源及竞争力入手。

01 创始团队无任何技术背景

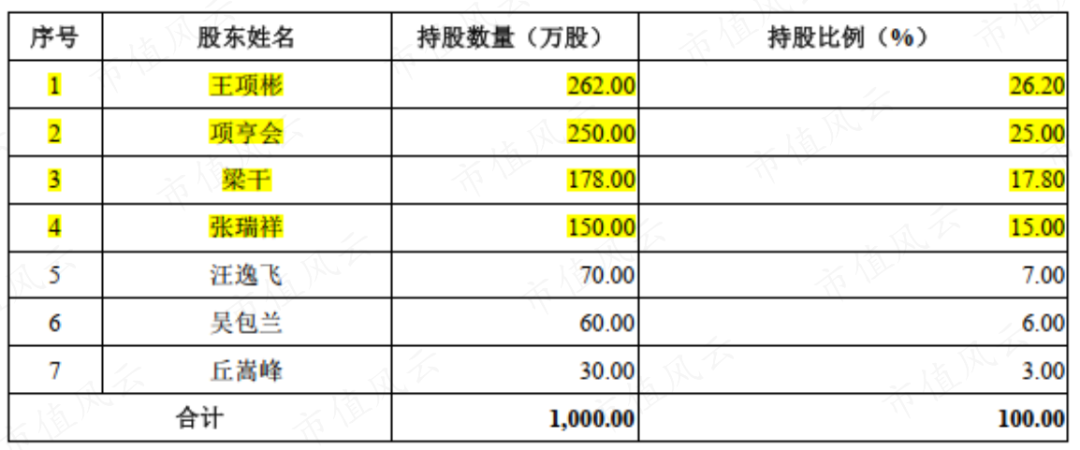

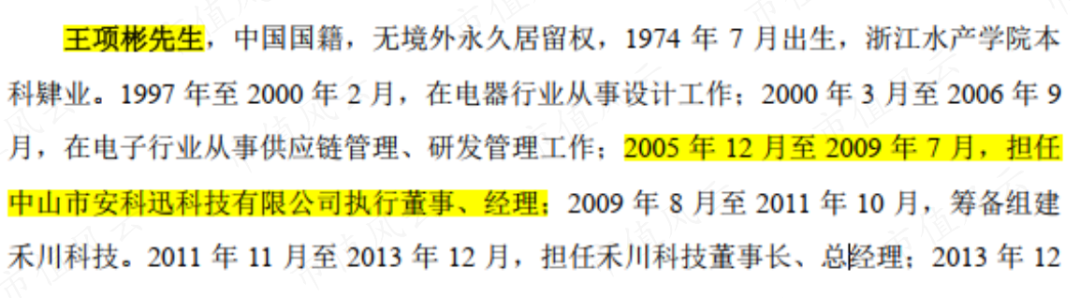

禾川科技的创始人并没有技术背景,公司由王项彬等7人2011年10月在浙江省衢州市龙游县发起设立,目前只有王项彬和项亨会参与公司日常经营管理,这俩人也可以说是公司的联合创始人。

王项彬是禾川科技实控人,目前合计控制了公司26.57%表决权。王项彬浙江水产学院本科肄业,创立公司前一直混迹电器、电子行业且小有成就,但您要非让他来研发伺服系统这种高科技产品,确实强人所难。

项亨会就更不用说了,高中毕业后就一直从事销售类相关工作,大概率是个销售大拿,但同样搞不定技术。

02 1号核心技术人员是中专学历

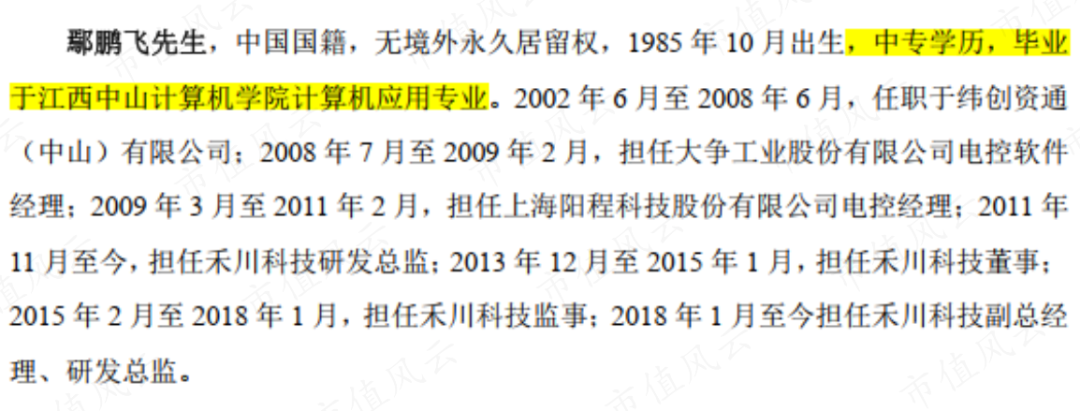

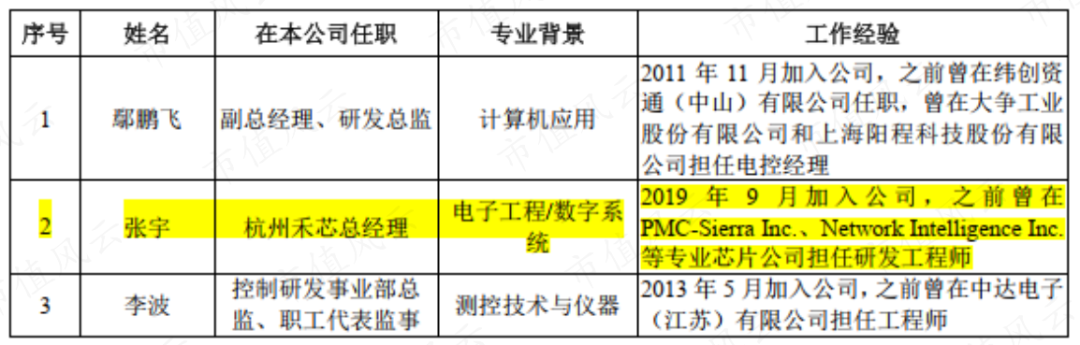

解决禾川科技技术困境的是公司成立后第二年加入的中专生鄢鹏飞,他目前仍是禾川科技的研发总监兼1号核心技术人员。

中专生也能扛起研发大旗,靠谱吗?这或许跟公司产品的行业特点有关。

伺服驱动器、PLC产品的零部件差异化较小,可替代性强,决定伺服驱动器和PLC企业核心竞争力的重要因素在于相关软件程序的编写能力和针对下游特定行业提供定制化解决方案的能力;

伺服电机核心工艺在于电机内部的结构设计及生产过程中工艺技术,需要通过大量实践积累丰富的设计和生产经验。

工业自动化控制领域近20年的行业经验是鄢鹏飞的核心优势所在,他是禾川科技4项PLC软件相关的软件著作权的创作人和5项伺服系统相关的发明专利的发明人。

三名核心技术人员之中真正具有高学历背景的张宇是2019年底才加入的公司,但他主要从事芯片及新一代工控软件类产品的研发,并不负责伺服系统及PLC。

这意味着对禾川科技来说,在伺服系统及PLC领域,鄢鹏飞的经验和学历已经够用。

芯片领域,禾川科技自主研发设计的SIP芯片已经在新一代的PLC和伺服系统产品全面切入,自主研发设计的SOC主控芯片,也已经在国内流片。

03 伺服系统领域可比肩国内同行

在伺服系统领域,日本品牌以良好的性价比和较高的可靠性占据了我国较大的市场份额,在中低端设备市场中具有优势,而欧美品牌凭借较高的产品性能在高端设备中占据优势。

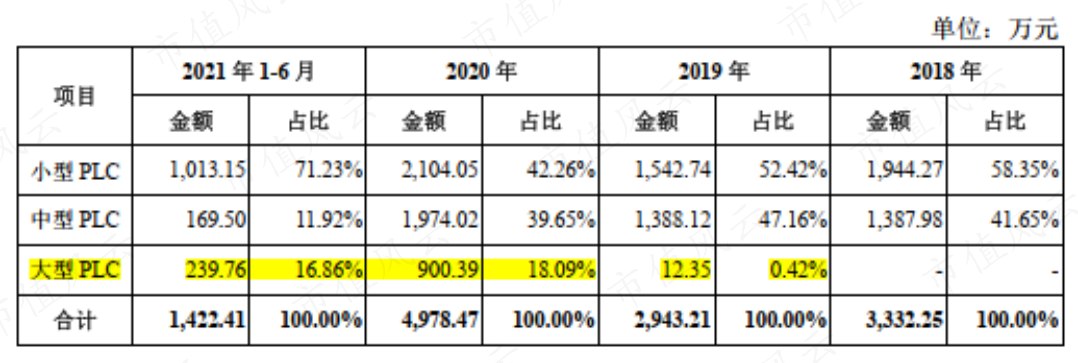

国内PLC市场同样被欧美品牌和日系品牌主导,尤其是在大中型PLC领域,国产品牌早期主要通过小型PLC市场实现突围。

创立时的先天条件决定了禾川科技不具备高举高打的条件,早期同样通过低端PLC产品切入市场,2012年5月推出首款小型PLC系列产品。

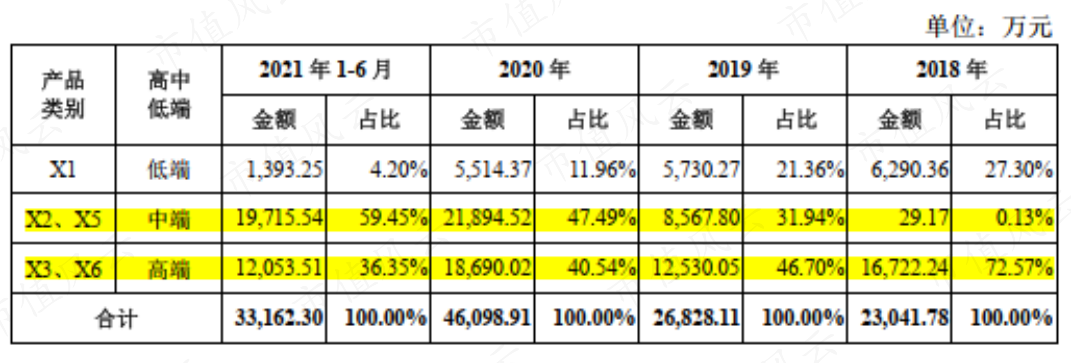

在伺服系统领域,禾川科技则走出了从高端向低端渗透的线路,2015年,推出的首款SV-X3系列驱动器和伺服电机就是高端产品,随后向中低端领域渗透。由于后续推出的中端产品性价比更高,2020年中端产品成为第一大收入来源。

禾川科技2020年推出的X6系列驱动器和伺服电机与汇川技术等国内厂商处于同一水平,但相对外资品牌仍存在一定差距。

不过禾川科技在PLC领域竞争力始终不强,2020年市场的占有率近0.44%,而且产品主要集中在低端。

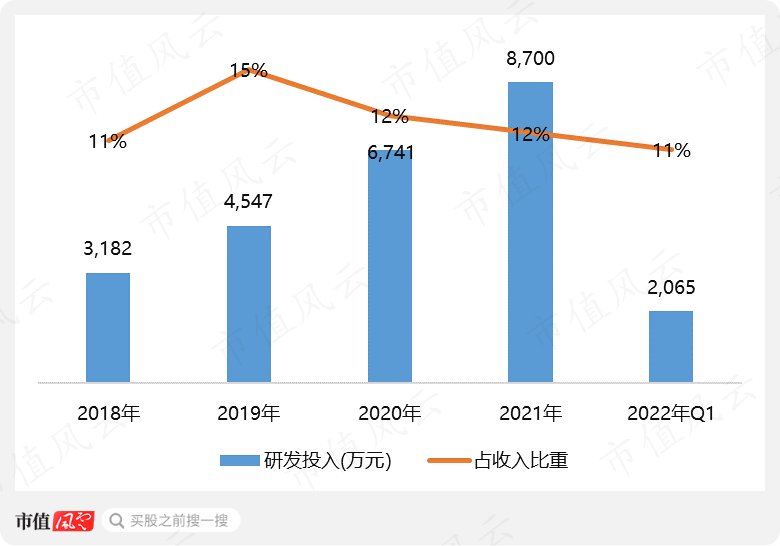

作为一家起点不高、没有技术背景、核心技术优势并不明显的企业,禾川科技取得目前的成就首先值得恭喜,持续且不错的研发投入或许是其成功的原因之一,但风云君认为会营销可能是其取得成功的更关键因素。

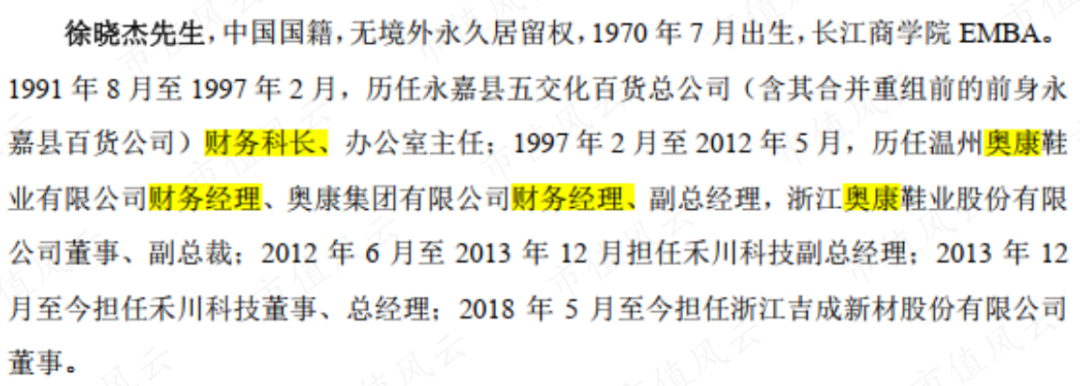

事实上,销售才是禾川科技核心创始团队底蕴更深的那部分,除了上文提到的联合创始人之一项亨会高中毕业后就在销售行业闯荡,公司的董事兼总经理徐晓杰也有着深厚的销售背景。

徐晓杰1997年加入奥康国际(603001.SH),在奥康国际2012年A股上市后不到1个月就加入了创立没多久的禾川科技。

奥康国际曾凭借遍布全国的销售网络成为A股首家主板上市的民营鞋企,禾川科技显然深得其法门。

01 经销商既贡献收入又贡献主要利润

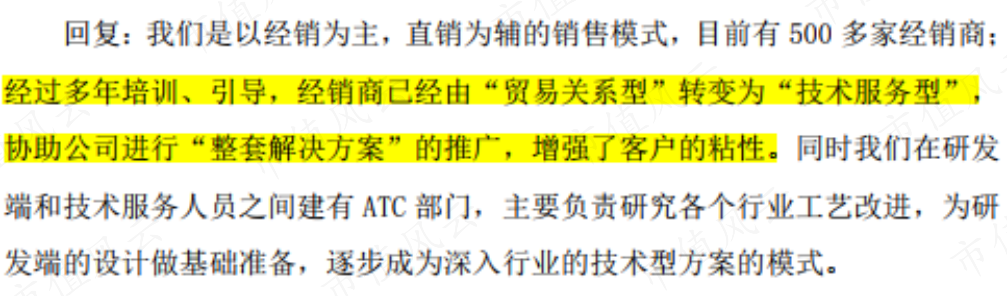

禾川科技采用经销为主、直销为辅的销售模式,直销模式仅面向部分采购量大、产品个性化要求较高的战略客户,也因此,禾川科技十分注重保护经销商的利益并激发经销商的积极性,咱们可以通过以下几点略窥一二。

“保护报备制”的经销商管理模式:只要经销商向公司报备并成功推广品牌获取的客户,其他经销商不得开拓。

买断式信用销售:虽然与经销商之间是买断式销售,但与很多要求先款后货的企业不同,给与经销商30至120天不等的信用期。

主动承担运费:为鼓励经销商加强订货的计划性,公司与经销商约定,正常下达订单产生的运费由公司承担。

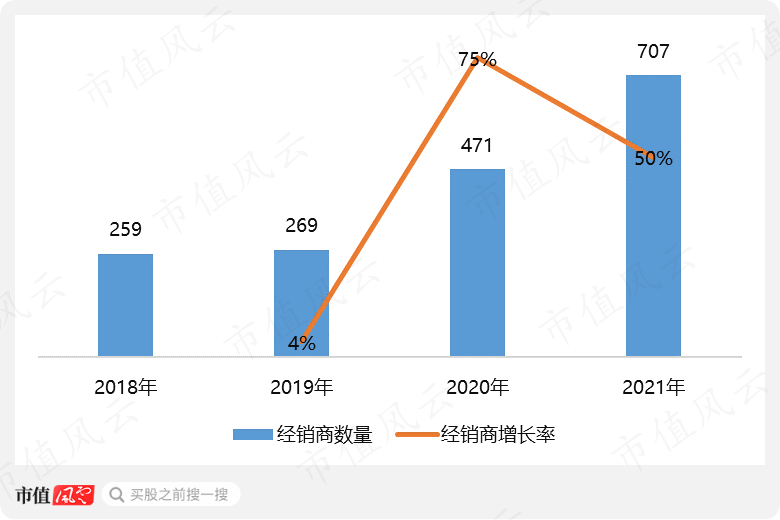

在禾川科技的呵护下,2020、2021年,其经销商数量快速增长,至2021年末,经销商达707家。

经销业务也因此成为禾川科技营收增长主要驱动力。

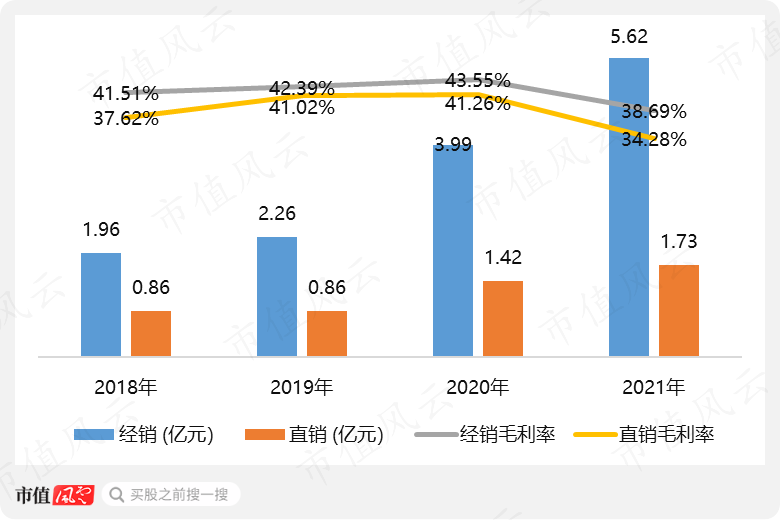

2018年至今,经销业务营收复合增长率增长率42.2%,超过直销业务16个百分点。由于直销客户都是重点开发的战略大客户,直销客户的毛利率反而一直低于经销业务。经销商可谓既贡献收入又贡献利润。

02 还未上市,已增收不增利?

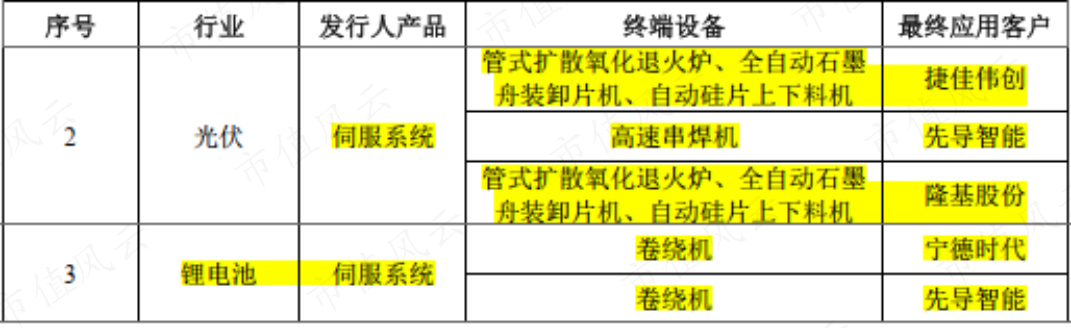

与此同时,经销商也投桃报李,在提及2020、2021年营收快速增长的原因时,禾川科技指出通过经销商渠道开拓光伏、锂电等行业重要终端客户是主要原因之一。

禾川科技在光伏和锂电池领域的重点客户包括捷佳伟创、先导智能、隆基股份和宁德时代,捷佳伟创是直销客户,先导智能肯定是通过经销渠道开拓的。

除了帮助开拓重点客户,经销渠道还是禾川科技PLC产品的主要销售渠道,甚至可以说所有的PLC产品都通过经销渠道销售。通常情况下,一台PLC可搭配数套或十数套伺服系统使用,按照现有逻辑看,PLC产品未来销售同样全靠经销商。

除此之外,禾川科技的产品还覆盖工业富联、顺丰控股、三通一达、蓝思科技、埃夫特等多家行业头部企业。

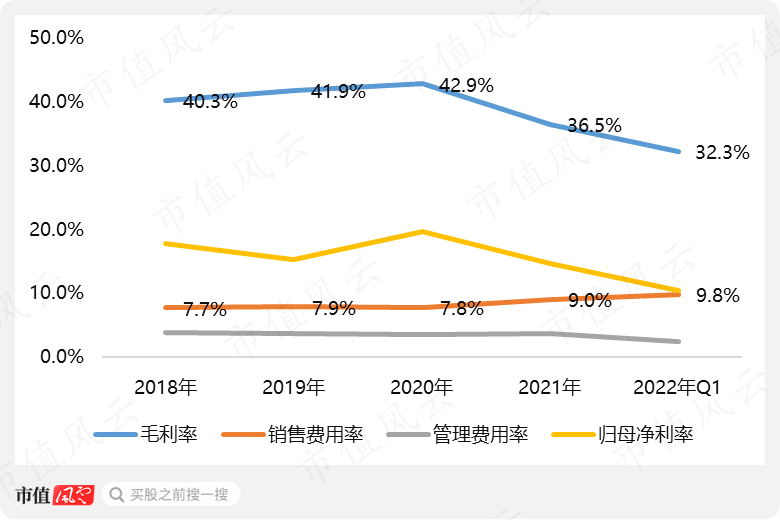

在经销商和战略大客户带动下,2021年,禾川科技营业收入7.51亿元,同比增长38.1%,归母净利润1.10亿元,同比仅增长3%。2022年一季度,禾川科技营业收入1.91亿元,同比增长14.9%,归母净利润1,982万元,同比竟下滑17.4%。

这还没上市陷入增收不增利困境?

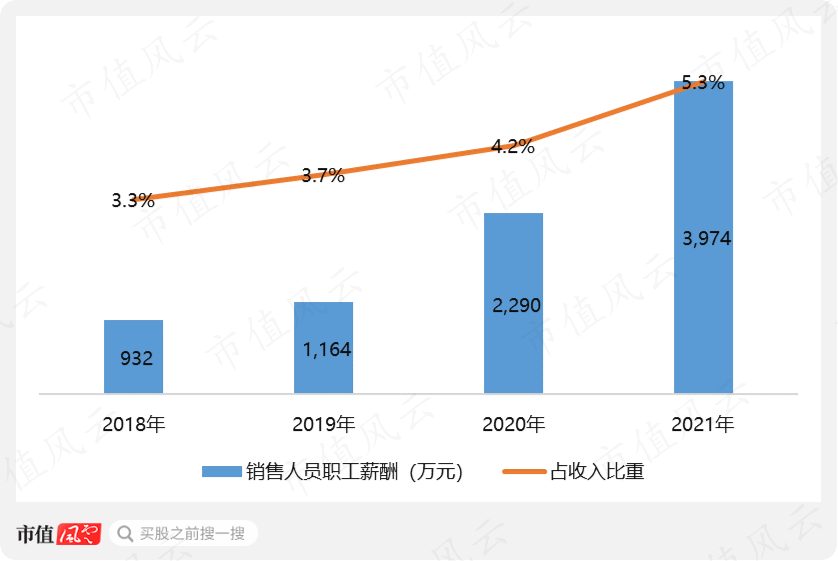

通过分析,风云君发现,2021年以来禾川科技盈利能力下滑的主要原因有两个:毛利率持续下滑以及销售费用率的持续上升。

2021年,禾川科技毛利率下滑了6.4%,2022年一季度较去年同期又继续下滑9.9%。解释2021年毛利率下降的原因时,禾川科技使用了降价扩大市场和原材料价格上涨两个原因。

即原材料上涨的同时禾川科技还选择了降价,压力全部自己抗。

原材料上涨压力主要来自缺芯潮,工控行业芯片分为主控芯片、接口类或信号类的芯片及IGBT芯片三种。

目前禾川科技已经可以自主研发设计主控芯片(Fabless模式),接口类、信号类芯片处于逐步从进口品牌转向使用国产品牌的过程中,IGBT芯片以进口品牌与国产品牌组合的形式获取,IGBT芯片缺芯潮下确实存在供应紧张现象,但自述可基本满足生产。

销售费用率的上升主要来自销售人员人数及薪酬的增加。

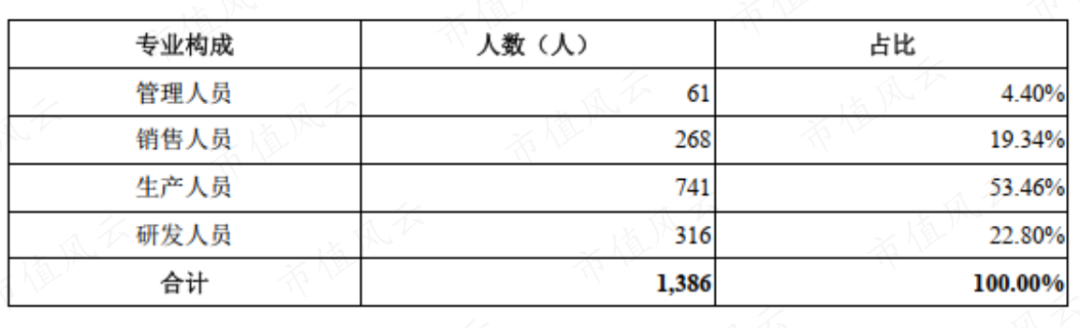

在最新的投资者调研回复中,禾川科技的员工人数已经由2021年底的1386人增加到目前的1800多人。

从人员构成来看,增加最多的貌似是一个新的岗位,技术服务人员,主要负责与制造相关的,工程部,测试部,ATC技术服务,偏向工艺技术+应用技术。

而从禾川科技关于其经销商从“贸易关系型”到“技术服务型”角色转换的描述来看,这个新岗位大概率是给经销商提供技术支援的。

硬扛原材料上涨压力并降价,扩大销售力度和范围,加大对经销商的技术支持是禾川科技营收增长的主要原因,但从增长质量来看,利润增长停滞甚至陷入负增长。

总的看来,禾川科技质地中等偏上,公司深度捆绑经销商的操作究竟是为了美化增长数据,还是的确是成长过程中短暂的阵痛,还需时间给出答案。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)