股市瞬息万变,投资难以决策?来#A股参谋部#超话聊一聊,[点击进入超话]

广发证券资深宏观分析师 王丹

bjwangdan@gf.com.cn

广发宏观郭磊团队

报告摘要

第一,我们可以通过构建“疫情缺口”指标,来量化具体行业在新冠疫情中所受冲击受损幅度,及疫情后修复程度(与疫情前正常产出水平的差距)。具体地,先通过GDP生产法分行业增加值增速和工业行业营收增速构建分行业产出指数,再将产出指数进行标准化处理。

第二,截至2020年末,以GDP生产法核算的分行业增加值来看,住宿餐饮、信息技术、租赁商务、其他服务业共四大行业尚存在“疫情缺口”。以工业细分行业来看,尚未恢复到疫情前100%水平的行业主要集中在上游采掘和原材料加工、下游消费品制造和公用事业。

第三,我们以“疫情缺口”的季度环比变化观测行业修复的斜率,发现2020年各季度经济修复主线经历了非常明显的结构转换:2020年上半年经济修复的重点集中在建筑产业链、汽车产业链、食品制造、中游装备制造和工业品制造等领域;2020年三季度开始,中游行业修复开始放缓,上游采掘、原材料加工,下游服装产业链修复开始加快。

第四,从资产定价对这一过程的反映来看,市场对“疫情缺口”绝对水平似乎并不敏感,而更多反映一个相对量--“疫情缺口”的收敛速度。我们以2020年四季度与一季度的“疫情缺口”差值去衡量该行业在疫情后的修复情况,发现去年后三季度的行业区间涨跌幅与“疫情缺口”的收敛程度具有较明显的相关性。

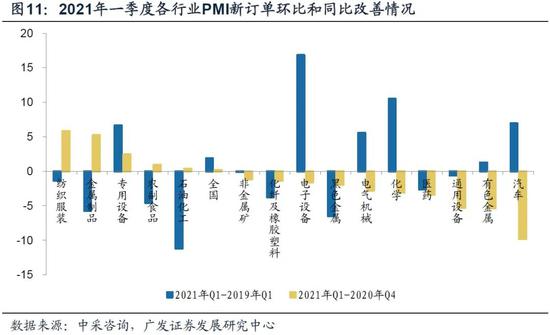

第五,我们从服务业和工业细分行业两条主线寻找后续“疫情缺口”的修复方向:服务业方面,2021年关注存在“疫情缺口”的住宿餐饮、信息技术、租赁商务和其他服务业;短期关注PMI新订单显著改善的行业,包括租赁和商务服务、居民服务、交运仓储邮政和住宿餐饮服务业。工业细分行业方面,2021年关注存在“疫情缺口”的行业,主要包括燃料链条的油气开采、加工和燃气供应,服装链条相关的服装、皮革、化纤,以及非金属矿等;短期关注2021年一季度景气度环比改善的行业,包括纺织服装、金属制品、专用设备、农副食品加工和石油化工等。

第六,严格来说,使用2021年的“疫情缺口”度量当前行业恢复程度这一方法并不完美,无论是使用累计增速还是复合增速,都包含了2020年疫情冲击造成的基数影响。和观测疫后经济所有的宏观方法一样,每种方法均存在优缺点,综合参考可能会更好一些。

内容摘要

我们可以通过构建“疫情缺口”指标,来量化具体行业在新冠疫情中所受冲击受损幅度,及疫情后修复程度(与疫情前正常产出水平的差距)。具体地,先通过GDP生产法分行业增加值增速和工业行业营收增速构建分行业产出指数,再将产出指数进行标准化处理。

在经济学上,将实际产出与潜在产出之间的差距称为“产出缺口”。在这里,我们借用这一概念,将当前与疫情前的正常产出之间的差距称为产出的“疫情缺口”。

“疫情缺口”的具体构建过程如下:令上年=100,构建基于GDP生产法和工业营收的分行业产出指数,再令2019年各行业产出指数=100,对产出指数进行标准化处理。标准化处理后的数据为80,意味着在该时间节点,该行业产出已经恢复至疫情前正常产出水平的80%,而“疫情缺口”为20%。

截至2020年末,以GDP生产法核算的分行业增加值来看,住宿餐饮、信息技术、租赁商务、其他服务业共四大行业尚存在“疫情缺口”。以工业细分行业来看,尚未恢复到疫情前100%水平的行业主要集中在上游采掘和原材料加工、下游消费品制造和公用事业。

以GDP生产法核算的分行业增加值增速来看,当前经济活动的“疫情缺口”集中在服务业,住宿餐饮、信息技术、租赁商务服务和其他服务业分别恢复至疫情前的97.3%、98.4%、94%和97.8%。而房地产业、工业和建筑业修复程度较高,分别恢复至疫情前的104%、102%和101.3%。

更细致地,以营收数据观测工业分行业恢复情况,上游行业中,煤炭、石油、天然气和非金属矿的开采和加工均存在“疫情缺口”,尤其是油气开采和加工仅恢复到疫情前的83%左右,是所有行业中恢复程度最低的。下游行业中,“吃”、“穿”的必选消费品类产出恢复程度较低,农副食品加工、食品制造、饮料烟酒茶、服装、皮革、化纤均存在“疫情缺口”。

存在“疫情缺口”的行业对应的宏观需求主要为“出行受阻类”和“中低端必选消费类”。疫情后居家办公、居家上课以及减少出行活动,导致出行经济链条相较于疫情前的正常情形还存在较大的“疫情缺口”,这一链条从上游的油、气、煤开采和加工,到中游的除汽车以外的交通工具制造,再到下游的燃气供应、服装相关的皮革、化纤。“吃喝”相关的必选消费品制造行业尚未恢复到疫情前水平,可能与疫情主要冲击中低收入群体就业和收入有关。

我们以“疫情缺口”的季度环比变化观测行业修复的斜率,发现2020年各季度经济修复主线经历了非常明显的结构转换:2020年上半年经济修复的重点集中在建筑产业链、汽车产业链、食品制造、中游装备制造和工业品制造等领域;2020年三季度开始,中游行业修复开始放缓,上游采掘、原材料加工,下游服装产业链修复开始加快。

2020年一季度受疫情冲击最严重行业,包括建筑业,以及第三产业中的住宿餐饮、批发零售和交运仓储业,工业细分行业中受疫情影响较小的主要是上游采掘和食品,对其他行业尤其是中游装备制造、工业品制造冲击最为显著。

二季度经济修复的重点:一是建筑产业链,建筑业增加值增速的快速回升并带动非金属矿采选、加工的显著修复;二是与防疫相关的纺织行业快速恢复;三是中游装备制造业和工业品制造;四是汽车产业链。

三季度开始,经济修复开始向上游和下游扩散,上游煤炭、石油、天然气开采和加工,黑色、有色金属采选和加工,下游服装链条相关的化纤、皮革。

中游装备制造业、下游食品相关制造业、汽车制造“疫情缺口”的收敛速度在下半年开始出现边际回落。

从资产定价对这一过程的反映来看,市场对“疫情缺口”绝对水平似乎并不敏感,而更多反映一个相对量--“疫情缺口”的收敛速度。我们以2020年四季度与一季度的“疫情缺口”差值去衡量该行业在疫情后的修复情况,发现去年后三季度的行业区间涨跌幅与“疫情缺口”的收敛程度具有较明显的相关性。

以2020年一季度作为观测窗口,受疫情影响较小的农林牧渔、食品、信息技术行业,以及受疫情冲击最显著的服务业,在资产定价上分别得到了显著的正向和负向反馈,但除了上述行业以外,各行业涨跌幅与其受疫情冲击程度并不具备相关性。

同样的,我们以2020年2-4季度作为观测“疫情缺口”修复在资产定价上影响的时间窗口,发现资产定价对“疫情缺口”的绝对水平并不敏感,而去年后三季度的行业区间涨跌幅与“疫情缺口”的收敛程度具有较明显的相关性,例如,住宿餐饮行业的快速修复在其下半年的资产价格上得到反映,尽管疫情冲击导致其当前产出水平仍然与疫情前存在显著差异。

我们从服务业和工业细分行业两条主线寻找后续“疫情缺口”的修复方向:服务业方面,2021年关注存在“疫情缺口”的住宿餐饮、信息技术、租赁商务和其他服务业;短期关注PMI新订单显著改善的行业,包括租赁和商务服务、居民服务、交运仓储邮政和住宿餐饮服务业。工业细分行业方面,2021年关注存在“疫情缺口”的行业,主要包括燃料链条的油气开采、加工和燃气供应,服装链条相关的服装、皮革、化纤,以及非金属矿等;短期关注2021年一季度景气度环比改善的行业,包括纺织服装、金属制品、专用设备、农副食品加工和石油化工等。

冬季国内疫情反复和“就地过年”延缓了服务业的修复进程,二季度开始服务业“疫情缺口”的快速修复有望重启。从环比分析法入手,今年一季度服务业环比增长显著弱于季节性(2017-2019年平均水平),尤其是住宿餐饮、租赁和商务服务、其他服务业和批发零售。从宏观层面解释,2020年冬季国内疫情的反复以及“就地过年”的推行,阶段性减缓和延后了去年二季度以来的服务业快速修复进程,这在国内旅游人次和旅游收入的修复进度上可以窥见一二。而清明假期旅游数据恢复明显加快,日均旅游人次已经恢复至疫情前的91%,服务业“疫情缺口”的修复进程有望重新提速。

我们以服务业PMI的新订单项所处的历史分位数水平(当前PMI新订单在过去四年最低值和最高值之间所处位置),来观测不同服务业后续修复动能。租赁和商务服务、居民服务PMI新订单项在3月份创下过去4年的新高,交运仓储、住宿餐饮PMI新订单项过去四年历史区间的分位数值超过98%。尤其是租赁和商务活动、交运仓储、住宿餐饮的新订单指数显著好于经营活动,表明行业景气度有进一步回升的趋势。

工业细分行业方面,结合PMI新订单判断各行业短期内修复情况,2021年一季度景气度环比改善的行业包括纺织服装、金属制品、专用设备、农副食品加工和石油化工。

严格来说,使用2021年的“疫情缺口”度量当前行业恢复程度这一方法并不完美,无论是使用累计增速还是复合增速,都包含了2020年疫情冲击造成的基数影响。和观测疫后经济所有的宏观方法一样,每种方法均存在优缺点,综合参考可能会更好一些。

“疫情缺口”对于度量2021年行业恢复程度在绝对数值上存在基数扰动的影响,它提供的主要是一种相对比较观测视角。“疫情缺口”是否正在修复,何时修复,能否完全修复等等,都是需要其他数据交叉验证来回答,因此,我们也结合行业景气度尤其是新订单的环比变化和所处历史分位数水平进行了分析。

报告正文

一、哪些行业产出还存在“疫情缺口”?

经济活动全面修复的阶段已经过去,各行业在过去一年的正常化过程中,行业分化的特征是非常明显的,究竟哪些行业距离正常化还存在差距,以及差距有多大?

如何评价疫情以来各行业的修复程度?首先,我们可以令上年=100,构建各行业的产出指数;其次将各行业的产出指数标准化,令疫情前即2019年的产出指数为100。若标准化后的产出指数超过100,即表明该行业产出已经完全回到疫情前水平,若低于100,即意味着该行业还存在产出的“疫情缺口”。在经济学上,将实际产出与潜在产出之间的差距称为“产出缺口”,在这里,我们借用这一概念,将当前与疫情前的正常产出之间的差距称为产出的“疫情缺口”。

我们不能用“疫情缺口”衡量2021年以来产出的恢复程度。图1展示了分行业增加值在各个季度的恢复程度,2021年一季度使用两年累计增速构建的产出指数,但显然可以看出,不管是累计增速还是复合增速,都没有办法消除疫情冲击对基数的扰动。

截至2020年末,住宿餐饮、信息技术、租赁商务和其他服务业四类服务业尚存在“疫情缺口”。2020年四季度,住宿餐饮、信息技术、租赁商务服务和其他服务业分别恢复至疫情前的97.3%、98.4%、94%和97.8%。而房地产业、工业和建筑业修复程度较高,分别恢复至疫情前的104%、102%和101.3%。

截至2020年年末,工业细分行业中尚未恢复到疫情前100%水平的行业主要集中在上游采掘和原材料加工、下游消费品制造和公用事业。上游行业中,煤炭、石油、天然气和非金属矿的开采和加工均存在“疫情缺口”,尤其是油气开采和加工仅恢复到疫情前的83%左右,是所有行业中恢复程度最差的。下游行业中,“吃”、“穿”的必选消费品类产出恢复程度较差,农副食品加工、食品制造、饮料烟酒茶、服装、皮革、化纤均存在“疫情缺口”。

存在“疫情缺口”的行业对应的宏观需求主要为“出行受阻类”和“中低端必选消费类”。疫情后居家办公、居家上课以及减少出行活动,导致出行经济链条相较于疫情前的正常情形还存在较大的“疫情缺口”,这一链条从上游的油、气、煤开采和加工,到中游的除汽车以外的交通工具制造,再到下游的燃气供应、服装相关的皮革、化纤。“吃喝”相关的必选消费品制造行业尚未恢复到疫情前水平,可能与疫情主要冲击中低收入群体就业和收入有关。

二、“疫情缺口”的结构特征如何影响资产定价?

2020年一季度受疫情冲击最严重行业,包括建筑业,以及第三产业中的住宿餐饮、批发零售和交运仓储业,工业生产受疫情影响较小的主要是上游采掘和食品,对其他行业尤其是中游装备制造、工业品制造冲击最为显著。

1.在一、二、三产业中,二产中的建筑业和第三产业是受疫情冲击最严重的,其中住宿餐饮在一季度时“疫情缺口”达到38.5%,是所有行业中“疫情缺口”唯一超过30%的行业,第三产业中批发零售、交运仓储、租赁和商务服务紧随其后,“疫情缺口”分别达到21.9%、18.5%和17.9%。

2.工业行业中,“疫情缺口”超过20%的行业,有非金属矿、通用设备、专用设备、交运设备、电气设备、仪器仪表、金属制品、木材加工、化纤、橡胶塑料、纺织、服装、皮革、家具、文教体育用品、汽车、燃气供应,主要集中在装备制造业、工业品制造和除食品类以外的消费品制造业。

一季度各行业涨跌表现部分反映了与“疫情缺口”的行业差异。受疫情冲击最显著的服务业,以及受疫情影响较小的农林牧渔、食品、信息技术行业,分别在资产定价上得到了不同的反馈,但除了上述行业以外,各行业涨跌幅与其“疫情缺口”并不存在关联。

2020年上半年和下半年经济修复的重点在逐渐发生切换:2020年上半年经济修复的重点集中在建筑产业链、汽车产业链、食品制造、中游装备制造和工业品制造;2020年三季度开始,中游行业修复开始放缓,上游采掘、原材料加工和下游服装产业链修复开始加快。

1.二季度经济修复的重点:一是建筑产业链,建筑业增加值增速的快速回升并带动非金属矿采选、加工的显著修复;二是与防疫相关的纺织行业快速恢复;三是中游装备制造业和工业品制造;四是汽车产业链。

2.三季度开始,经济修复开始向上游和下游扩散,上游煤炭、石油、天然气开采和加工,黑色、有色金属采选和加工,下游服装链条相关的化纤、皮革。

3.中游装备制造业、下游食品相关制造业、汽车制造“疫情缺口”的收敛速度在下半年开始出现边际回落。

从去年后三季度各行业涨跌幅与“疫情缺口”的修复程度来看,可以发现:

1.行业涨跌幅与“疫情缺口”的绝对水平相关度不高,例如以住宿餐饮为例,截止到2020年年末,相较于疫情前正常情形仍然存在产出缺口,这与其相对较强的市场表现似乎并不一致。

2.行业市场表现主要是对“疫情缺口”的改善幅度的反映。住宿餐饮业“疫情缺口”的快速修复从另一个视角解释了上述矛盾。我们以2020年四季度与一季度的“疫情缺口”差值去衡量该行业在疫情后的修复情况,与去年后三季度的行业的区间涨跌幅具有较强的相关性。

三、如何把握“疫情缺口”修复尾声的投资机会

鉴于第一产业和二产中的建筑业早在2020年上半年就已经快速修复至疫情前水平,在后续“疫情缺口”修复的尾声阶段,主要从工业细分行业和服务业两大主线去把握行业投资机会。

冬季国内疫情反复和“就地过年”延缓了服务业的修复进程。从行业大类来看,截止到2020年底上存在“疫情缺口”的为住宿餐饮、信息技术、租赁商务和其他服务业四类服务业。由于不能以一季度数据直接计算各行业的具体“疫情缺口”,我们从环比分析法入手,发现一季度服务业环比增长显著弱于季节性(2017-2019年平均水平),尤其是住宿餐饮、租赁和商务服务、其他服务业和批发零售。从宏观层面解释,2020年冬季国内疫情的反复以及“就地过年”的推行,阶段性减缓和延后了去年二季度以来的服务业快速修复进程。

二季度服务业“疫情缺口”快速修复将重新启动。我们将文旅部国内旅游人次和旅游收入进行日均处理后,与疫情前2019年对应假期数据进行比较,2020年清明假期至中秋国庆假期,这一修复进程是持续向上的,尤其天数最长的中秋国庆假期修复斜率明显加快,但冬季国内疫情和“就地过年”使得这一进程出现停滞。清明和五一假期将重启二季度服务业的快速修复进程。

租赁和商务服务、居民服务、交运仓储邮政和住宿餐饮服务业修复动能更强。我们以服务业PMI的新订单项所处的历史分位数水平(当前PMI新订单在过去四年最低值和最高值之间所处位置),来观测不同服务业后续修复动能。租赁和商务服务、居民服务PMI新订单项在3月份创下过去4年的新高,交运仓储、住宿餐饮PMI新订单项过去四年历史区间的分位数值超过98%。尤其是租赁和商务活动、交运仓储、住宿餐饮的新订单指数显著好于经营活动,表明行业景气度有进一步回升的趋势。

从2021年全年的维度来看,我们需要关注在当前为止还存在“疫情缺口”的行业,例如燃料链条的油气开采、加工和燃气供应,服装链条相关的服装、皮革、化纤,以及非金属矿等。

从短期来看,结合PMI新订单的景气度进行判断,关注2021年一季度景气度环比改善的行业:纺织服装、金属制品、专用设备、农副食品加工和石油化工。

核心假设风险。新冠疫苗接种不及预期,国内疫情出现反复;行业分类不够细化导致数据比较出现误差。

郭磊篇

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:尹悦

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)