能治假离婚买房,能治拖欠水电费,央行这项新服务,丈母娘们最喜欢了

来源:每日经济新闻

图片来源:摄图网

图片来源:摄图网银行给不给你开信用卡、给不给你贷款买房买车,都要通过你的个人征信报告来评估。如果你此前贷款中有逾期,就会影响银行对你的“看法”。

正如央行副行长陈雨露所说,丈母娘挑女婿都要查征信报告。因此,每个人都要对这张“经济身份证”都十分重视、精心呵护。

据央广网报道,近日有消息指出,中国人民银行征信中心已试运行新版个人征信报告,可能将于近期正式上线。

今后,个人征信报告的范围将不限于贷款、违约等信息,拖欠水电费这样的“小事”也将成为“污点”。此外,像“拆东墙补西墙”、以卡养卡、发生严重违约后销户来“洗白”等手段都将纳入到失信范围,“上午离婚下午买房”也将成为过去。

新版个人征信报告有哪些变化?

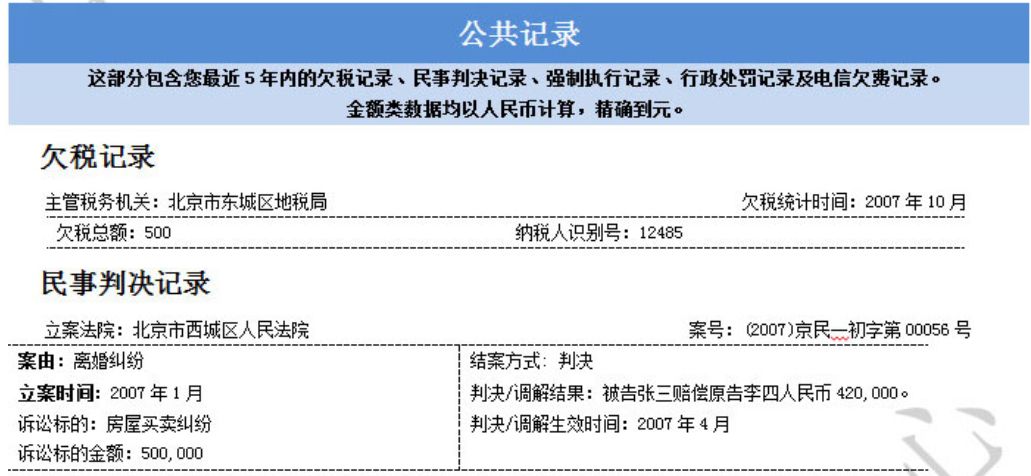

每经小编在央行征信中心网站上发现,目前的个人征信报告包括三个部分:

1,信贷记录,如信用卡、贷款、为他人担保等。

2,公共记录,包括欠税、民事判决、强制执行、行政处罚、电信欠费。

3,查询记录

而已试运行的新版个人征信报告采集信息将更细化、更全面、更精准。

据《经济日报》报道,苏宁金融研究院特约研究员何南野表示:

首先是更细化。除旧版个人基本信息之外,新版个人信息将更加完整,还可以查看配偶信息。同时,职业信息也更完整,信息量与个人求职简历相当。更细化的信息,将使个人信用情况更为一目了然。

其次是更全面。比如,还款记录延长至5年,将记录详尽的还款信息、逾期信息;新增还款金额,逾期或透支额也将标注出来。除借贷等金融信息外,新版征信将纳入更广泛的信息,如电信业务、自来水业务缴费情况、欠税、民事裁决、强制执行、行政处罚、低保救助、执业资格和行政奖励等信息。

如此,征信报告更能反映个人的信用情况,增强个人征信报告的公信力和实际应用度,这也是新版个人征信报告与旧版报告最大的不同。

最后是更精准。新版的个人信息更加细化和全面,使得个人信用状况可以得到更加真实的反映,金融机构的信贷管理将变得更有针对性,风险管理更加精准,可有效降低信贷风险。

可以说,新版个人征信报告里的信息涵盖了人们生活的方方面面。在任何地方的失信,都可能会被新版个人征信报告记录在案。

“上午离婚下午买房”将成为过去

旧版个人征信报告给了一些人钻规则漏洞的机会,但这些漏洞都将被新版报告堵上。

图片来源:摄图网

图片来源:摄图网一、销户也无法洗白“黑历史”

比如,旧版报告还款记录为两年,逾期记录保存五年。而且,已销户的都不会显示还款记录。因此,有人在发生严重违约后,采取销户的方式来“洗白”征信报告。

但是,在新版切换之后,还款记录与逾期记录都统一到五年,即便是销卡,也有还款记录。新版征信报告会让这些“黑历史”无处遁形。

二、“以卡养卡”将得到抑制

不少人通过拆东墙补西墙的方式“以卡养卡”。但是,新版征信报告新增了“还款金额”,并展示“最近半年月均应还金额”。未来,以卡养卡的行为将得到一定抑制。

三、“上午离婚下午买房”将成为过去

还有市场人士比较新旧报告发现,“上午离婚下午买房”将成为过去。

比如,一对在婚前一起凑了首付的夫妻,为了给未来留下享受买首套房的资格,特地把房产挂在了丈夫一方的名下,并且在贷款时也全以丈夫一人的名义,由妻子的工资开支家庭生活费用。如果未来通过“假离婚”,名下无房无贷的妻子仍可以享有“首套首贷”的资格。

在旧版征信报告中,假设夫妻双方共同还款,男方主贷,那么女方征信报告中不体现负债;而新版征信报告中,作为共同借款人,夫妻双方征信报告中均会体现负债。

据《经济日报》报道,一位市场人士分析说,现在,不少城市在二套房认定时都实施‘认房又认贷’政策,如果夫妻双方负债记录都出现在征信报告中,那么夫妻双方已经购房的,将来离婚后,非主贷人再次买房仍将被认定有房贷。

居民信用意识总体上有待加强

4月7日,《北京青年报》发表评论员文章称,在一些发达国家,大多数居民都重视个人信用行为。原因就在于,征信体系很完善,征信系统的作用力很大,影响范围极广。如交通违章,就有可能影响到个人创业、贷款等各方面,导致失信人寸步难行。

由于我国个人征信体系建设起步较晚,个人征信系统也不够完善和普及,征信系统对居民信用的约束力还不强,没有能够对居民如何提高个人信用度产生较强的约束与制约作用,居民的信用意识总体上还有一些薄弱。

2017年,融360的一份调查数据显示,22.25%用户是从申请贷款时才开始关注个人征信,63.35%用户由于办信用卡才关注,还有10.38%表示没有关注过自己的个人征信。目前仍有29.45%的用户不了解自己在央行的个人征信情况,而在乡镇农村居民中,这一比例高达38.33%。

央行新版个人征信报告的上线,势必会对居民的信用意识产生积极提振作用,让居民知道信用对自己有多重要。

资料图(图片来源:每经记者 张建 摄)

资料图(图片来源:每经记者 张建 摄)3月10日的在十三届全国人大二次会议记者会上,央行副行长陈雨露介绍,目前,国家信用信息基础数据库已经接入了3500多家银行和其他金融机构的信用信息数据,9.9亿自然人的信用信息,还有2600多万户的企业和其他法人组织的信用信息。目前每天查询这个系统的有555万人次个人信用报告,30万人次的企业信用报告。

陈雨露还说,现在征信很多都用到了社会领域,我们看到很多女儿找男朋友,未来的岳母说,你得把人民银行的征信报告拿来看看。

如何查询个人征信

人民银行现在征信中心的报告,个人查询前两次都是不收费的,在网上查简版的个人信用报告也是不收费的。

自从在网上可以自行查询信用报告之后,很多人都会定期查询自己的信用报告。但此前有网友反映,银行拒绝贷款,原因竟然是征信报告查询的次数太多。

据国是直通车此前报道,对个人征信报告查询的次数确实不宜过多,但也并非是所有的查询记录都会影响贷款。

目前,居民个人查询征信报告的记录,对申请贷款尚且不会产生影响。真正影响个人贷款的是过多的“硬查询”记录。

据了解,凡是涉及贷款的业务,例如申请房贷、车贷、申办信用卡、申请商业贷款等,银行及相关机构都会在得到个人授权的情况下,对客户的个人信用进行查询,这样的情况下产生的查询记录,被称为“硬查询”。

具体来讲,居民在申请信用卡、房贷、车贷时,银行需要查询个人征信记录,如果居民自身信用以及资金状况良好,大部分申请都通过了审批,那么这些查询记录并不会对其造成负面影响。

反之,如果居民的信用以及资金状况较差,那么银行为了慎重考虑对其的融资申请,就会频繁查询居民的个人征信报告,这些查询记录就将会对其的信用造成负面影响。

需要提醒的是,央行目前并未授权任何第三方应用程序提供个人征信的查询服务。在央行征信中心网站就挂有提醒:“征信中心未授权任何第三方应用程序(APP)提供个人信用报告查询服务,敬请广大用户注意。”

目前想要查询个人征信情况,有两种方式:

第一种是现场查询,居民可以前往央行各地的征信分中心或指定分支机构,进行柜台查询或自助查询。

第二种是进行互联网查询,通过官方征信中心提交查询申请,并在第二天可以获得信用报告。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈永乐

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)