股市瞬息万变,投资难以决策?来#A股参谋部#超话聊一聊,[点击进入超话]

原标题:业绩承压后劲不足,丸美股份迷失在转型十字路口

来源 | 时代商学院

在新国货浪潮下,“珀莱雅”成为天猫“618”国货护肤品的销冠,“丸美”的销售额却排在20名开外。作为曾与“珀莱雅”并驾齐驱的国货品牌“丸美”为何掉队?

近年来,国产美妆护肤品牌崛起,在原本由国际品牌占领主导地位的竞争赛道上成功突围,珀莱雅(603605.SH)、贝泰妮(300957.SZ)等企业经营业绩连年攀新高,但丸美股份(603983.SH)的业绩却不涨反跌。

【概述】

2020年以来,新冠疫情导致化妆护肤品全行业线上化加速,在行业保持高增长的情况下,近半收入依赖线下渠道的丸美股份业绩疲态尽显,净利润更是连年下滑,变化趋势与珀莱雅、贝泰妮等竞争对手相背离。虽然近年丸美股份也在大力拓展线上渠道,但效果不佳,2021年丸美股份线上收入增速仅为个位数,且不及线下收入下降的速度,其或已错失渠道线上化转型的黄金期。

此外,丸美股份收入较为依赖“丸美”品牌,但“丸美“品牌已十余年无新爆款单品,聚焦眼部护理的定位也使该品牌产品销量天花板过低,且在年轻群体——电商消费主力中“失宠”。在2021年高额营销投入下,新品牌“恋火”的收入占比仅约4%,营销成效欠佳。

7月5日,时代商学院就上述问题向丸美股份发函询问,但截至发稿仍未收到对方回复。

业绩持续承压,错失渠道变革黄金期

今年“618大促”收官,淘宝、京东、抖音、快手等各大直播电商/新零售平台销售数据均已出炉。美妆护肤向来是“618大促”的重头戏,根据星图数据统计,美妆护肤是全网第二大销售品类。

在新国货浪潮下,各大国产美妆护肤品牌战绩如何?

魔镜市场情报数据显示,2022年“618”天猫国货护肤品销售额排在首位的是珀莱雅,其取得5.69亿元的销售额。值得注意的是,同为老牌国货品牌的“丸美”销售额仅为5059.86万元,排在第22位,两者差异巨大。

新冠疫情爆发以来,丸美股份业绩疲态渐显。2020年,该公司的营业收入为17.45亿元,同比下滑3.1%;净利润为4.63亿元,同比下滑9.64%。2021年,丸美股份的营业收入为17.87亿元,同比微增2.41%;净利润仅为2.41亿元,同比大幅下降47.95%。2022年一季报显示,丸美股份依旧未能扭转净利润跌势,营业收入同比下降5.31%,净利润同比大幅下降35.11%。

与之对比形成鲜明对比的是,丸美股份所在的化妆品行业仍保持高速增长态势。

根据Euromonitor的统计数据,2021年我国化妆品行业整体市场容量达到约5726.14亿元,2016年至2021年的年均复合增长率约11.1%;我国皮肤学级护肤品市场容量约为250.6亿元,2016年至2021年皮肤学级护肤品市场的年均复合增长率达到约32.5%。

在行业高增长背景下,丸美股份的竞争对手珀莱雅、贝泰妮(薇诺娜品牌持有者)等国产美妆护肤企业均实现业绩大幅增长。2020年、2021年及2022年一季度,珀莱雅的营业收入增速分别为20.13%、23.47%、38.53%,净利润增速分别为23.27%、23.35%、58.59%,营业收入和净利润均持续大幅上升。

同期,贝泰妮的营业收入增速分别为35.64%、52.57%、59.32%,净利润增速分别为31.64%、58.91%、84.04%,可见贝泰妮的营业收入和净利润增幅也持续扩大。

为何2020年以来丸美股份经营业绩大幅下跌,与行业增长趋势相悖?渠道变革缓慢或是丸美股份“掉队”的重要原因。

2020年,丸美股份来自线下渠道的销售收入为7.94亿元,占营业收入的比重达45.5%,接近一半;线上渠道实现9.5亿元营业收入,占比为54.5%。

2021年,珀莱雅、贝泰妮线上渠道销售收入占比分别为84.93%、82.34%,线下渠道收入占比均低于20%,而丸美股份线上渠道销售收入占比仅59.54%,线下渠道占比超40%。可见,丸美股份线上、线下渠道收入的比例与珀莱雅、贝泰妮存在巨大差异。

丸美股份在2020年年报中表示,公司在加码线上电商运营拓展渠道。但丸美股份2021年线上收入占比较2020年仅提升了约5个百分点,成效微弱。

2021年,丸美股份线下渠道实现营业收入6.99亿元,同比下降11.99%;线上渠道实现营业收入10.28亿元,同比增长8.17%。对比可见,丸美股份线上收入增长的幅度不及线下收入下降的幅度。

丸美股份在2021年年报中表示,面对2020年新冠疫情爆发以来所带来的线下业务承压、线上业务模式加速演变,市场竞争日趋激烈,公司低估了新媒体新渠道探索的困难与周期,转型未达预期。

事实上,我国护肤美妆行业销售渠道线上化转型早在2010年便已开始。根据Euromonitor数据及民生证券研报,2010年至2016年中国美妆护肤行业市场主要由传统电商渠道驱动,营销方式主要是隐性植入电视剧广告、明星代言等;2017年至今主要由社交和直播电商渠道驱动,营销方式转变为通过与KOL(Key Opinion Leader,关键意见领袖)或KOC(Key Opinion Consumer,关键意见消费者)合作,利用社交媒体实现病毒式传播等。

珀莱雅正是在2017年抓住渠道和营销方式变革机遇,电商平台销售收入占比快速提升。此外,完美日记、花西子等一众新锐国产品牌亦通过社交媒体营销和直播电商迅速崛起。

丸美股份虽然从2011年起就开设淘宝旗舰店,此后陆续开拓了天猫、唯品会、京东、聚美优品等平台电商,但丸美股份对线上渠道缺乏足够重视和投入,直至2020年其仍有近半收入来自线下渠道。

2020年新冠疫情爆发导致全行业线上化加速,电商渠道价值凸显,进一步催化美护行业销售渠道和营销方式变革,但丸美股份线上销售占比的提升幅度并不大,或已错过线上渠道发展的黄金期。

新旧品牌“青黄不接”

除了销售渠道转型滞后外,丸美股份在打造新爆款产品方面也不如人意。

从2021年年度报告来看,丸美股份当年来自 “丸美”品牌的销售收入为15.94亿元,占营业收入的比重高达92.36%;来自恋火品牌的销售收入为6617.46万元,占比约为4.15%。换言之,丸美股份的营业收入对 “丸美”品牌存在严重依赖。

值得注意的是,“丸美”品牌曾在2007年推出弹力蛋白眼霜并成功打造爆款,“弹弹弹,弹走鱼尾纹”成为电视时代的经典广告语,但十五年过去了,“丸美”品牌在弹力蛋白眼霜之后再无新的爆款单品出现。可以说,多年来丸美股份一直处于“吃老本”的状态。

头豹研究院发布研报预测,2021年中国护肤品行业市场规模约1903.5亿元,眼部护肤品市场规模约311.8亿元。按此计算,眼部护肤品市场规模占护肤品行业的比重为16.38%,远不及面部护理。

“丸美”品牌定位聚焦于眼部护理,相较于面部护理,其产品销量存在天花板偏低的情况。

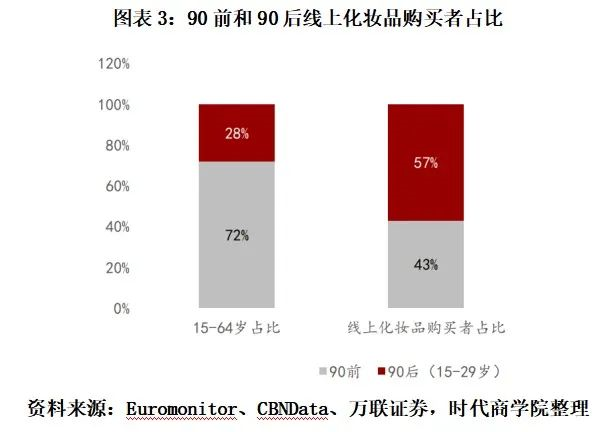

此外,眼部抗皱产品的主力消费人群多为30岁到40岁之间,该部分人群的消费能力较高,消费习惯倾向于海外高端品牌产品。而年轻一代群体尽管也有抗衰的护肤需求,但更倾向于选择价格适中的抗初老产品。

“丸美”品牌主打眼部护理的定位与年轻一代的护肤需求有所差异,逐渐在年轻群体——电商消费主力中“失宠”,这或许也是“丸美”品牌线上转型缓慢的一个重要原因。

自主品牌难见起色后,丸美股份开始寻求外部突破。2017年,丸美股份收购韩妆品牌“恋火”,但直至四年后也就是2021年,“恋火”品牌才成功打造一款热度较高的单品——“PL看不见粉底液”,但该产品依旧未能达到爆款标准。

从淘宝平台的数据来看,“看不见粉底液”的售价约为150元,月销量约为1万,同价位销量更高的粉底液包括蜜思婷小蓝盾粉底液、珀莱雅双抗粉底液、卡姿兰小夜猫/小奶猫粉底液等诸多产品。对比可见,恋火“PL看不见粉底液”并无明显的竞争优势。

2021年,“恋火”品牌收入占比仅为4.15%。丸美股份在2021年年度报告中表示,2021年,彩妆品牌“恋火”完成品牌焕新,“恋火”的新品计划及营销节奏有序推进,有机会成为公司第二业务增长曲线。

欧洲管理哲学之父查尔斯·汉迪提出的“第二曲线”理论,指的是事物的发展逃不开S型曲线,企业S型曲线的长度甚至比人类生命更短,保持持续增长方法是,第二曲线必须在第一曲线到达巅峰之前就开始增长,只有这样才能有足够的金钱、时间、精力等资源承受在第二曲线投入初期的下降。如果在第一曲线到达巅峰并已经掉头向下后才开始第二曲线,这种“事后诸葛亮”是于事无补的。

2021年,主品牌“丸美”的销售收入同比下滑3.82%,而“恋火”品牌的销售收入占比不足5%,仍处于品牌推广初期阶段。可以看出,丸美股份的主品牌“丸美”已显疲态, “恋火”品牌表现不佳,仍需大量资源投入。

从销售费用方面看,2018—2020年,丸美股份的销售费用均在5.3亿元左右。2021年,丸美股份的销售费用急升至7.41亿元,较2020年增加了1.77亿元,销售费用率从2020年的32.33%提升至2021年的41.48%,大幅提升近10个百分点。

丸美股份表示,2021年销售费用增幅较大,主要是公司形象宣传及品牌推广投入较大,本期广告宣传类费用占总销售费用的73.41%,广告宣传类费用较上年同期同比增长28.49%。

虽然2021年丸美股份增加了1.77亿元的营销投入,但依旧未能成功打造一个爆款单品,反映营销成效不足。尤其是在“丸美”品牌收入下滑时,其才加大营销费用,大力培育恋火品牌,凸显品牌营销推广缺乏战略性。

此外,需注意的是,随着消费者对社会化营销的认知更加丰富,社交媒体营销的转化率逐渐走低,营销效果大不如前。如以社交营销出圈的国货彩妆品牌“完美日记”,2021年“完美日记”天猫店的GMV同比下降29%,其母公司逸仙电商已大幅亏损。

若丸美股份试图复制“完美日记”,通过社交媒体营销来培育“恋火”品牌,其效果恐将大打折扣。

【参考资料】

《丸美股份2020年度、2021年度报告》.Wind

《贝泰妮2021年度报告》.Wind

《珀莱雅2021年度报告》.Wind

《2019年中国眼部护理品行业概览》.头豹研究院

《美护行业618——商业贸易行业专题研究》.国海证券

责任编辑:王蒙

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)