股市瞬息万变,投资难以决策?来#A股参谋部#超话聊一聊,[点击进入超话]

原标题:后疫情时代,或失免税议价力的上海机场面临新分歧点

文 | 黄晓峰

编 | 鹿 田

2月18日,在中国农历新年后的首个交易日,上海机场发布2021年1月运输生产情况简报,称1月飞机起降架次总计26085次,同比下降39.12%;1月旅客吞吐量185.05万人次,同比下降69.12%;1月货邮吞吐量35.58%,同比增长33.46%。其中,国际航班下降比例最大。

不过,经历前期接连大跌,春节假期后的上海机场在一众机构重仓股下跌中出现两日小幅回升,2月18日、19日的收盘价均在60元以上,市场分歧明显:看多者认为目前上海机场已在连续多个负面消息影响下超跌,是买入的好时机;看空者认为此前大跌是由于机构抱团松动,而上述新开盘两日上海机场在北向资金中净卖出居多,预计未来仍会下跌。

接连利空,股价一探近两年低位

回顾事件的开始,2021年1月30日,上海机场连续披露两则利空消息:一是业绩预亏,受疫情影响,2020年上海机场归属上市公司股东净利润预计亏损12.9亿至12.1亿元,预计归属于上市公司股东的扣除非经常性损益的净利润为-14.06亿元到-13.26亿元。二是与中国中免关于免税店项目经营合同的条款变化,重新约定了疫情后的销售提成方式。

这里,上海机场和中国中免曾在2018年7月签订了长达7年、被市场称作“下有保底,上不封顶”的租金合约,即若免税店销售额提成小于保底收益,上海机场能获取保底收益;若销售额提成高于保底收益,上海机场则获取上不封顶的销售提成。

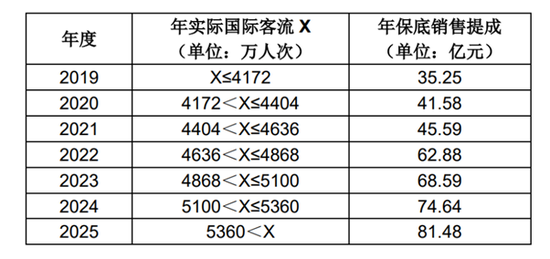

但新条款改变了上述交易情况,变更为:当国际客流≤2019 年流量的80%时,取月实际销售分成;当国际客流>2019 年的80%时,取保底销售提成,该条款自2020年3月起实施。整体上看,上海机场的免税收益不再与免税店销售额有关,而与国际客流挂钩。

(图片来源:巨潮资讯)

(图片来源:巨潮资讯)两大利空消息披露后,上海机场连续两日一字跌停,股价一度下行至近两年最低位54.70元/股,较消息披露前的收盘价下跌逾30.76%。

多空分歧,增长弹性有待确认

上海机场经历大跌后,股价便在50~60元/股的区间波动,根据东方财富2月19日的筹码分布图可见,在60元/股以下的区间内出现了筹码密集的高位波峰,有较多投资者选择在此价位建仓;但截至2月19日收盘,上海机场近10日主力净流出约14.5亿元,其中超大单与大单都为净流出状态,中单与小单为净流入状态。

(图片来源:东方财富)

(图片来源:东方财富)市场的投资者普遍分为两派:看空方认为受疫情和海南等地免税政策影响,上海机场与免税店的话语权地位正在发生改变,可能逐步失去议价能力,随着主力资金的净流出,股价会持续下跌;看多方认为,疫情虽然造成了短期的超跌,但上海机场作为国际交通主要枢纽的核心地位与资产并未改变,随着疫情被逐步控制,企业的估值会逐步回到常态。

据《今日财富》杂志了解,目前机场收入主要分为航空收入与非航空收入,航空收入由于是政府指导定价,获取利润有限,所以非航空收入一直为机场业绩的重要部分。

数据显示,上海机场2016年至2019年航空收入分别为35.12亿元、37.24亿元、39.70亿元、40.84亿元,增长速度并不快;但非航空收入的增势却非常明显,分别为34.40亿元、43.38亿元、53.44亿元、68.61亿元。而在非航空收入中,商业租赁又是占比最大的一部分。

(数据来源:上海机场年报,单位:亿元)

(数据来源:上海机场年报,单位:亿元)《今日财富》杂志查阅相关数据发现,上海机场2019年商业餐饮租赁收入54.63亿元,占总收入49.91%,同比首都机场,2019年首都机场租金收入仅为13.30亿元。不同的收入结构作为一部分原因,导致了2019年上海机场与首都机场的营收分别为109.5亿元和108.1亿元,基本持平,但2019年上海机场净利润52.6亿元,首都机场仅24.2亿元,净利润上海机场高出首都机场一倍有余。

对于与中国中免协议修订的长期影响,多家券商认为,短期由于疫情与议价能力下降,业绩存在不确定性风险;中长期核心资产和中期护城河不变,资产价值或可能会回归。

机场渠道能否做大免税销售额的商业逻辑,或是上海机场在 2026 年下一轮免税渠道谈判周期中重要筹码。根据不完全统计,截至发稿,西南证券、浙商证券、东兴证券分别下调了上海机场评级,光大证券和国信证券选择维持评级,但目前除东兴证券评级为“中性”外,西南证券、浙商证券、光大证券和国信证券对上海机场的评级都在“增持”等级。

免税变局,机场流量受蚕食

与此同时,免税经营的变局也在对未来的持续性产生影响。

2020年9月,中国中免发布中报业绩,2020年上半年公司实现收入139.09亿元,同比下降22.02%;归母净利润9.31亿元,同比下降71.73%。

中国中免表示,为应对疫情影响,公司上半年大力拓展线上业务,深挖海南市场潜力,整合离岛免税业务,较好地扭转了业务停摆的被动局面,二季度起公司业绩呈快速回升状态。

离岛免税和日上直邮增长迅速,其中海免公司收入30.31亿元,同比增长136.35%;日上上海(上海机场免税店)收入68.67亿元,同比下降11.20%,但日上上海为应对疫情冲击,自2020年4月开展日上直邮业务实现了迅猛发展,月均销售预估约15亿元。

据国海证券研报数据显示,海南岛离岛免税正逐渐成为免税消费主力,2012至2018年离岛免税销售额由23亿元增长至101亿元,平均年复合增速达28%,在全国免税销售额中占比超过20%,同时2019年,中国中免主要机场免税店收入对于中国免税业总体销售额占比已出现下滑。

除了离岛免税、市内免税店之外,机场免税业务还要面临跨境电商、私人代购、海淘等新兴免税产业的冲击。以韩国为例,韩国在全球免税市场发展中尤为突出,占据全球免税市场份额的21.8%,而目前韩国市内免税店的销售额占比已超过80%。

一场疫情,改变了太多的商业逻辑,随着线上与境内免税渠道的增多,上海机场对于免税店租赁的议价能力逐步降低,其长期流量主义还能否维持之前的超额收益?这成为新的挑战。

责任编辑:张亚楠

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)