新浪财经联合黑猫投诉、微博航空,开启航空公司“金凤奖”评选,快来选出为你提供全方位、专业、安全服务的航空公司吧。【我要投票】

原标题:阿里巴巴重回港交所的原因,早在2011年就给了

来源:吴晓波频道 文 / 巴九灵

每个企业都有生命周期,如果不是由我们自己来终结现有的业务,也终归会有其他人来终结。与其那样,还不如我们自己用新业务来终结现有的业务。

11月15日,阿里巴巴宣布正式启动香港上市,时隔7年,重回香港的资本市场。

根据招股书,阿里本次将发行5亿股普通股新股,其中香港公开发售0.125亿股新股,发行价格将不高于每股188港元;国际发售4.875亿新股,将于20日确定国际发售价。

大家一定想问,阿里怎么老折折腾腾地要上市?

▶第一次:2007年11月,阿里巴巴B2B业务在港交所上市,后于2012年6月退市。

▶第二次:2014年9月至今,阿里巴巴集团整体在纽交所上市。

▶第三次:2019年11月,阿里集团宣布重回港交所。

且听小巴分解。

首先,本次阿里在港交所上市与2014年在美国的上市基本没什么区别,可以说只是换个地方又“卖”了一次。招股书披露的规则也可以说明这一点——上市后,香港上市的股份与纽交所上市的股份可以互相转换。

然而,这一次和2007年它在港交所的上市,可大不相同。变化在于,上一次上市的是部分业务,这一次是整个集团整体上市。

港交所接纳的,根本就是两个阿里。

2007年11月,阿里以B2B业务在港交所上市当日,阿里收盘市值约260亿美元,相当于当时百度和腾讯市值之和。但随后,阿里巴巴的股价表现却很差劲,不仅一直没有回到发行价,最后还只好在2012年6月宣布退市。

造成阿里股价低迷的理由,就隐藏在阿里退市的前一年——2011年的财报里,记住,这对阿里来说并不是一个寻常的年份。草蛇灰线,伏脉千里。

阿里巴巴的发家,起步于在国内外贸易快速发展的浪潮,彼时的阿里巴巴如同“线上广交会”,吸引了大批制造商及批发商注册。其中,“alibaba”专注于全球批发贸易市场,“1688”则专注于国内批发贸易。

根据财报,阿里巴巴当时主要的收入来源其实是会员费。批发商通过向阿里购买付费会员成为阿里巴巴金牌卖家。充值会员的批发商越多,阿里巴巴赚的钱也就越多。

2004年-2010年间,阿里巴巴付费会员数从7.79万增长至80.94万,年均增长47.7%;与此同时,营收从3.6亿人民币增长至55.6亿人民币,年均增长57.8%。

不过,到了2011年,有些变化发生了。

这一年,阿里巴巴实现营收64.2亿元人民币,同比增长15.5%。作为对比,中国当年的出口增长率为20%,阿里巴巴的增速很不互联网。

拆开来看,当年阿里巴巴国内与国际两个交易市场上共有76.5万名付费会员,比2010年少了5.4%。

至于营收继续保持增长,其实是因为阿里巴巴提高了会员费:2011年平均每个国际金牌卖家贡献了14725.5元的收入,这一数字较2010年的8601元增长了71.2%。

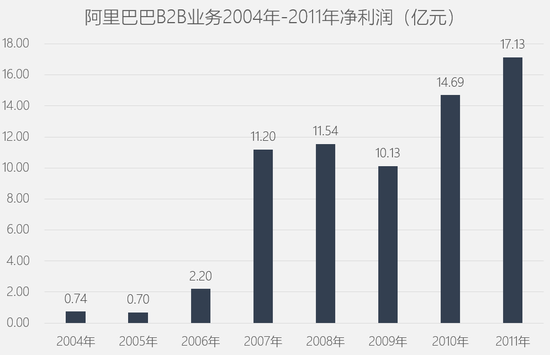

但是,在利润方面,阿里巴巴并无多大进展。2011年的净利润为17.13亿元人民币,同比增长16.6%,但相比2007年,只增长了53%,一样很不互联网。

根据阿里巴巴财报整理

根据阿里巴巴财报整理在B2B业务减速的同时,阿里巴巴并没有上市的那部分业务正在日益壮大。

2008年4月,淘宝网推出淘宝商城(也就是后来的天猫),宣告淘宝网正式进军B2C行业。

2009年,双十一购物狂欢节诞生。

2010年11月,淘宝商城启用独立域名tmall.com。

2011年6月16日,阿里巴巴集团旗下淘宝分拆成三个独立公司:C2C淘宝网、B2C淘宝商城、搜索引擎一淘网。

这些非上市业务当时的发展状况如何呢?

寻寻觅觅,小巴终于通过当时的阿里大股东雅虎,发现了它在年报中,对阿里集团的营收、利润等数据的描述。

根据雅虎的财年(上年10月1日至本年9月30日)数据,小巴对阿里巴巴B2B业务和阿里巴巴集团的整体发展状况进行了比较后发现,从2008财年到2011财年,阿里非B2B业务在这四年中占阿里集团营收比例分别为8.7%、27.4%、40.0%、59.4%,不断壮大。

注:2008年、2009年汇率为1美元=6.8元人民币,2010年与2011年为6.6。

注:2008年、2009年汇率为1美元=6.8元人民币,2010年与2011年为6.6。而且,2011财年阿里巴巴集团的净利润开始超过B2B业务的净利润,这说明淘宝等非上市业务已经开始盈利(2008财年阿里巴巴集团利润暴涨的原因是B2B业务上市带来的一次性收益)。

这意味着,在2011年后,你不能再说阿里单纯是一家B2B公司了。从此以后,阿里巴巴最值钱的部分变成了2C业务,B2B业务则渐渐被边缘化。

这么想来,当初2012年阿里之所以想从港交所退市,除了股价不理想,更有可能,是为了能够将已经飞速发展起来的2C业务整合起来,从而实现集团的整体上市。

不巧的是,那段时间,阿里刚好经历了与雅虎的控制权争夺战,阿里巴巴通过合伙人制稳定了管理层对公司的控制,但它带来的同股不同权问题,使得阿里和当时的港交所无法达成一致,最后阿里转身到美国上市。

港交所失去了一笔大生意。

2018年4月,改革后的港交所允许双重股权结构公司上市,将小米、美团这样的新经济公司揽入怀中,也为阿里回归港交所扫清了最后障碍。

那么,除了港交所规则变得友好以外,阿里巴巴第三次上市还有什么其他原因?这次上市会对阿里巴巴、港交所、投资者带来哪些影响?让我们看看大头们怎么说。

阿里集团2007年在香港上市,主打当时比较受追捧的B2B概念。但是后来2008年金融危机以后,阿里的股价有了较大跌幅,再也没有涨回IPO价格,因此也就有了退市和之后的美国上市。

任何一家集团公司,选择整体还是拆分上市,背后有很多考量因素,比如其股东结构、主营业务市场、市场偏好等。阿里系下的阿里影业和阿里健康,在2014年就在港交所上市,可以算是分拆上市的案例。

这个例子也体现出分拆上市的优点:那就是上市部分的股价走向,对集团其他业务影响不大,可以让集团就不同业务部门分别制定单独的上市融资计划。而整体上市的话,一荣俱荣,一损俱损。

2018年,港交所完成“同股不同权”的改革,排除了阿里巴巴在港交所上市的最后一道障碍。

再加上目前中美贸易纠纷还在谈判中,谈判什么时候结束谁都不好说。美国政府和民间都对中国科技公司的态度不太友好。在这样的宏观背景下,阿里巴巴在港交所二次上市,顺理成章。

对香港交易所来说,刚好不久前提出收购伦交所遭遇失败,需要一些振奋人心的消息来提升信心。

国内很多公司同时在A股和H股上市,这属于发行不同类型的股票,这种方式的问题在于,A股和H股不可跨市场抛售,这为计算A+H股的上市公司的总市值带来了困难。

从阿里的招股书上看,阿里计划在香港发行5亿股普通股,外加7500万股超额认股权,拟募资约130亿美元。有消息称港美的股份可以互换。

阿里在美国发行的是ADR(美国存托凭证),在香港发行的是普通股,一个ADR等于八个普通股。ADR的一个重要优点是具有比一般股票更高的流动性。不仅存托凭证之间可互换,也可与其他证券互换。

其实我们可以参考腾讯,在香港交易的腾讯控股(HK:00700),同时也有在美国发行ADR,代码为(OTCMKTS:TCEHY),不一样的是腾讯的ADR不在纽交所上市,而在OTC场外市场交易。

在美国OTC市场,腾讯11月13日ADR股价下跌3.47%至40.73美元,ADR显示的市值是3852亿美元,在香港交易所,腾讯下跌2.32%至319.8港元,市值为3.0548万亿港元,按11月14日的汇率换算,大概3898亿美元,基本一样。

由此看来,阿里在香港上市,由于ADR和港股可以互换,所以两地的市值应该会趋向于一致。由于腾讯大部分股票在香港交易,所以在港交所的估值占主导地位。而阿里巴巴大部分股份在美国交易,纽交所上的股价可能更有指导意义。

这次回香港上市,我理解更多是出于阿里本身的战略考量,有中美贸易摩擦的影响。

对于阿里来说,在香港上市意味着有更熟悉的投资者投资,对其估值可能更有好处,但与布局东南亚并不相关。不在香港上市,也并不会影响东南亚布局,就好像没在A股上市,阿里在中国的发展也不受影响。

对于港交所来说,打破了腾讯一家独大的态势,ATM(阿里、腾讯、美团)三大公司都在港交所上市了,也有利于港交所吸引相应的资金和投资者。

对于投资者来说,可以更便利地投资阿里,尤其是阿里未来一定会进沪港通和深港通的标的,内地投资者和资金也可以投资阿里,分享新经济成长。

最后,希望ATM能够早日在A股上市,更希望A股能成长出ATM。

整体上市,实际上有利于梳理复杂股权关系,减少关联交易,甚至有利于企业的做大做强,集中优势办大事,更有利于借助资本市场把企业做好。

但是,整体上市后,更需要注重对企业控股权、话语权的把控,否则在充分市场化环境下,容易遭到资本狙击,甚至引发股权争夺风险。

如今,阿里巴巴回归港股市场:一方面是考虑到境外市场的风险性,借助外部资本市场做大后,需要注重自身优质资产的保护,回归国内市场或港股市场,是一种自我保护的方式;

另一方面则是借助港股市场获得更高的估值溢价,拓宽融资渠道,把企业市值做大做强。

随着阿里回归,将与腾讯形成竞争。但国内市场争夺核心资产、巨头企业,却有利于港股市场核心竞争力的提升。

巨头企业回归定价与估值趋于合理,可以用合理价格参与核心企业巨头企业的股票,享受企业发展壮大成果,对投资者来说也是福音。

责任编辑:程立

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)