高库存、低净利、巨额营销 报喜鸟从“高枝”跌落

作者: 白慕礼

来源: 资本新观察

1996年面世的高级国民服装老品牌报喜鸟(002154),因联合创始人吴真生的一纸讣告再次引发市场关注。

虽然吴真生早已退出日常经营管理,他的离世并不会使报喜鸟受到重大影响,但报喜鸟每年花费巨额营销却依然连年亏损,销售净利率不足5%,还面临着高库存风险。

逝者已矣,生者能否如斯?

报喜鸟辉煌难再

30年前,杭州四季青规模虽远不及现在,但也是服装店铺林立。1990年,25岁的吴真生创办了浙江省永嘉县报喜鸟制衣公司(报喜鸟制衣),开始在四季青开拓他的服装商海。

1996年,彼时的中国服装市场杂牌满目、名牌凤毛麟角。为了打破传统家庭式经营模式,形成优势互补,报喜鸟制衣、浙江纳士制衣有限公司和浙江奥斯特制衣有限公司联合组建报喜鸟集团。自此,报喜鸟走上规模化品牌经营之路。作为上述3家企业股东,吴真生、吴志泽、陈章银、吴文忠和叶庆来5人,也成为如今“红嘴蓝身”的报喜鸟品牌创始人。

1999年,报喜鸟选择了港星任达华作为代言人,塑造了一个沉稳高端的男装品牌形象。此后任贤齐、古天乐、周渝民都曾为该品牌代言。和代言人定位类似,报喜鸟始终将30-50岁的中产阶层作为目标消费人群。正因如此,报喜鸟在年轻一辈中的品牌认知度并不高。

2007年,报喜鸟进入资本市场。在当时,二级市场对拥有名人代言及高品质产品的报喜鸟大为看好,发行价为12.6元人民币,首日开盘价却高达45元人民币。但当时的热捧并非空穴来风,上市第一年,报喜鸟净利润同比增长96.7%,当年行业均值仅为2.68%。往后几年,净利润增长虽有所放缓,但依然保持在30%-50%左右,到2012年时,净利润已高达4.69亿元人民币,总营收也超过22亿元人民币。

但从2013年开始,报喜鸟却从高枝“跌落”。

净利率不足5%

2013年,报喜鸟净利润为1.61亿元人民币,较上一年下滑66.35%,2014-2016年,净利润一直保持负增长,增长率分别为-16.60%、-25.39%、-486.63%,到2016年,报喜鸟亏损3.87亿人民币,几乎亏掉了前三年的净利总和。

2017年,报喜鸟一改往日亏损局面,盈利情况有所好转。不过,此时报喜鸟的净利润水平,已经远不及行业均值。在报喜鸟发展较好的时期,即2011-2012年间,报喜鸟的净利润水平在行业均值之上。

净利润下滑的病灶,在报喜鸟的销售毛利率上并不凸显。上市以来,其毛利率在行业内一直处于较高水平,2013年达到最高为63.18%。而上市后的12年间,该毛利率从未低于45%。

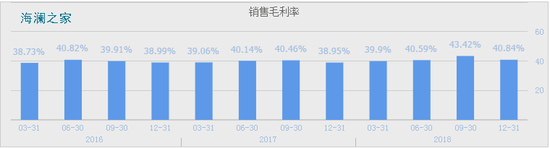

而同处于服装行业、以男装为主的七匹狼(002029)、红豆股份(600400)、海澜之家(600398),其毛利率则一直在20%-40%上下浮动。单从毛利率来看,报喜鸟在行业内拥有一定的溢价空间。

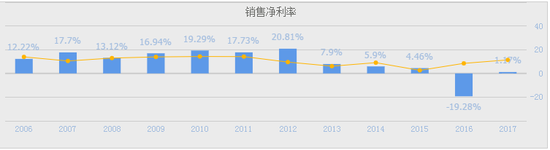

但现实却又往往不如人意。相比于行业领先的毛利率而言,报喜鸟的销售净利率又呈现另外一番景象。

2013年之前,报喜鸟的净利率一度达到了20.81%,上市后该指标水平也高于行业均值。但在近几年,报喜鸟的净利率却只剩个位数。2018年前三个季度,其净利率分别为4.35%、2.63%、3.21%,同期行业均值都在10%以上。简而言之,卖同样100元的产品,行业内企业平均净利在10元以上,而报喜鸟却只能到手两三元。以此来看,如今报喜鸟的获利能力,用“惨淡”形容也不为过。

而投资者对其毛利率与净利率差值过大的现状也十分不满,报喜鸟董秘在答投资者问时称,毛利率与净利率差值过大,其原因为近年来国内外经济环境复杂,终端零售持续低迷,特别对中高端商务装终端零售影响较大,公司面临前所未有的压力,被迫进行库存处理,对存货、应收账款等计提减值;而且各项费用较为刚性,人工成本增加,同时由于城市商业地产格局发生变化对商铺计提资产减值准备等。

高销售费回报甚微

毛利率风风光光,净利率惨淡收场,是什么原因导致了报喜鸟现在的局面?

仅从财务数据上来说,毛利率高而净利率低,这意味着成本费用、期间费用的支出过高。

这一点从报喜鸟的财报中可窥见一斑,其营业总成本的1/3几乎都被销售费用占据。从2013年开始,报喜鸟的销售费用突破了6亿元大关,处于行业均值以上,且在遭遇2016年的3.87亿元亏损后依然保持增长。

但是如此高的销售费用却未能给报喜鸟带来可观的盈利。

2017、2018两年,海澜之家的销售费用占营业总收入的比例为8.51%、9.42%,红豆股份为10.68%、12.48%,七匹狼则为14.91%、16.91%。而同期,报喜鸟的销售费用占营业总收入比例为35.14%、37.44%(报喜鸟2018年年报暂未披露,此处使用了2018年三季报数据)。

以上数据对比中,报喜鸟的销售费用占比较同行业上市公司高出20%左右,比例畸高。

同时,同等销售费用下,报喜鸟也没能带来可观的营收:以2018年为例,七匹狼总营收35.17亿元人民币,销售费用为5.95亿元人民币;海澜之家总营收190.9亿元人民币,销售费用仅17.99亿元人民币;红豆股份总营收24.83亿元人民币,销售费用3.1亿元人民币。反观报喜鸟2018年三季报数据,7.86亿元人民币的销售费用,仅带来了20.99亿元人民币的总营收。这不免使投资者心生疑窦——巨额销售费用铺陈下,报喜鸟为何没有得到应有的回馈?

对于该问题,中国资本观察(www.zgzbgc.cn)函至报喜鸟公开邮箱,截至发稿未获回复。

库存问题何时释压?

“打了水漂”的营销费不止是报喜鸟面临的唯一难题,库存压力依然值得重视。

2013-2017年,报喜鸟的存货分别为人民币11.36亿元、11.50亿元、10.51亿元、8.42亿元、7.69亿元,占流动资产比例为48.42%、53.04%、51.29%、48.59%、45.15%,最新的2018年三季报中,存货占流动资产比例为51.64%。

6年时间,报喜鸟的流动资产中,存货占比始终保持在半数左右,6年均值为49.69%。但上述3家同行业上市公司情况却并没有如此严峻,2016-2018年3年,海澜之家存货占流动资产比例均值为45.73%,红豆股份为39.27%,七匹狼则为15.75%。

前有销售费用回报率低,后有高库存压力,获利成为萦绕在报喜鸟眼前亟待解决的困境。

在国内传统高端服装品牌日渐受电商及国外品牌的连环冲击下,报喜鸟的副业投资之路也并不顺畅:2015年,报喜鸟斥资超2亿元人民币投资小鱼金服、浙江永嘉恒升村镇银行、仁仁分期、温州贷、口袋理财等公司,但2016年年报披露上述企业接连亏损。纵有报喜鸟、hazzys、宝鸟等多条高端品牌线主领,报喜鸟也难逃副业受挫的影响。

2017年年初,属于报喜鸟的5元时代终结,在此后长达2年时间里,报喜鸟的股价一直在4元上下徘徊,难以跨越5元的鸿沟,这也令投资者日渐失望。上周,报喜鸟股价跌幅6.56%,最近5个交易日及最近30个交易日内,资金总体都呈流出趋势。

昔日成功人士必备的高端服装品牌报喜鸟,在时代的潮流中渐显颓势,来自新生品牌的竞争只增不减。创始人的离世使得报喜鸟20余年的成名故事成为一代人的记忆,而如今的报喜鸟若要守住品牌、守住市场,重现往日的辉煌,还需经受市场和时间的检验。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:鲍一凡

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)