来源:信贷白话

一

这两天,朋友圈被两个关于招行的文章刷屏了。一篇题为《田惠宇招行内部讲话:若批评不自由,则赞美无意义》 另一篇是《招行离冬天还有多远》

一时间全网叫好。零售之王、金融科技银行、中国最佳商业银行,又添了一个新的称呼:中国最具有反省精神的银行。

不得不说,这两篇文章确实好,它直指大型企业、金融行业的痼疾,使银行人深有同感而产生广泛共鸣。

在《招行离冬天还有多远》一文中,一名招行人谈到:

银行没有专利壁垒,没有供应链璧垒,几乎没有品牌壁垒,只有一点“特许经营权”可凭依,也被互联网金融肢解得七零八落。

之所以暂时还能舒服赚钱,是因为:1、支付宝一代还没有成长为社会中坚力量;2、企业金融整体上还没有实现数字化。两个条件再过几年就不复存在了。

过去几年,全行业转向以零售为中心,建行、平安在场景端高歌猛进,但我们对周遭变化似乎不太关心,认为大行体制僵化、平安急功近利,有几个人了解对手的真实战力?

商场如战场,多少领袖般的企业一步走错,两三年后就被按在地上摩擦,下一个会不会是招行?

我认为冬天即将来临,是因为已看到文化价值观的劣化和激励机制的僵化。

某App事件涉案金额不高,但卷入员工、客户,从根子上动摇信念,还给外界留下一昧抵赖的印象,堂堂“零售之王”颜面扫地。

今天基层一线的嘲讽、反抗,无不反映出组织能力已经显著折损,暂时不会影响财务数据,但比财务损失可怕100倍。

金融业务主要是同质化的简单业务,只不过诱惑很多、风险很大,所以要牌照管理--这就决定了,银行的核心竟争力来自“不作死”,耐得住寂寞、忍得住诱惑,坚持做正确的事,等同业动作变形了摔跤了,你就熬成了冠军。

“不作死”的能力实质是组织能力,组织能力来自人的行为,人的行为来自文化价值观和激励机制,它持久地鼓励好行为、惩罚坏行为。

在内部讲话中,田惠宇点出了招行所存在管理短板与违规违纪行为,并鼓励在内部大胆讨论:

我们长成了32岁的身体,但心理和技能上可能还停留在18岁,特别是在管理上还有很多短板。我们在业务经营总体上较为成熟,但企业级的管理水平亟待提升,管理的有效性不足,特别是总分行本部的管理能力和帮助一线解决实际问题的能力欠缺。

比如组织割裂、竖井重重,部门银行盛行。管理越位,管理部门拥兵自重,市场一线深受其苦。管理缺位,解决问题的能力欠缺,对市场一线的支持不够。管理不到位,许多管理流于形式,过程管理缺失。

从严治行这么多年,违规违纪行为依然是屡禁不止。我最不能容忍的一件事,就是员工收取保险公司的回扣。据我所知,这不是个别现象,对这个问题必须采取果断措施。对内、对外都必须坚决果断,对内谁收取回扣就开除谁,甚至是移交司法处理;对外取消相关保险公司准入资格,哪怕会影响我们的中收,也在所不惜,一个健康的组织文化,远比收入多少更重要。

招商银行成立32年,取得一些成绩、得到市场认可,但全行也因此普遍滋生了骄傲自满情绪。特别是随着组织持续膨胀,队伍不断扩大,大企业病愈发严重,各种“病灶”逐步显现。这些“病灶”就像生长在我们组织里的“息肉”,侵蚀着我们的健康,甚至有些地方已经不是“息肉”,而是“肿瘤”了,需要尽快铲除。

蛋壳上经常有尖锐批评内部各种问题的帖子,有同事看了接受不了建议删帖。我说我们创立蛋壳平台的目的,就是让员工大胆批评,蛋壳从来就来没有删帖的说法,不仅不能删,还要大张旗鼓地讨论。

若批评不自由,则赞美无意义。一个鸡蛋,从外部打破是灭亡,从内部打破就是新生,所以我们才叫它“蛋壳”。

我们今天也必须抛弃经验思维和权威主义的决策模式,让所有员工的所有想法,在数据面前人人平等,这才能构筑起我们开放、平等轻文化的坚实根基。

尽管招行这两篇文章引起全网疯转,纷纷叫好,但也有声音认为,这是招行一个精巧的公共操作。我们后面将做分析。

二

下面是招行员工文章:

招行离冬天还有多远

如果不出所料,我们的半年报会依然亮眼,又将成为行业标杆得到媒体宣扬。但根据个人观察及与周围同事的交流,明显感觉招行到了非常危险的时刻。

危机来源于缺乏危机感,自媒体热衷报道招行模式,我们也陶醉其中,看不到形势变化。

银行没有专利壁垒,没有供应链璧垒,几乎没有品牌壁垒,只有一点“特许经营权”可凭依,也被互联网金融肢解得七零八落。

之所以暂时还能舒服赚钱,是因为:1、支付宝一代还没有成长为社会中坚力量;2、企业金融整体上还没有实现数字化。两个条件再过几年就不复存在了。

就眼下而言,BAT和大行用B2B2C模式接触零售客户时,招行对公业务这个薄弱环节一旦攻破,零售优势也将无险可守。

过去几年,全行业转向以零售为中心,建行、平安在场景端高歌猛进,但我们对周遭变化似乎不太关心,认为大行体制僵化、平安急功近利,有几个人了解对手的真实战力?

商场如战场,多少领袖般的企业一步走错,两三年后就被按在地上摩擦,下一个会不会是招行?

很多人还认为银行旱涝保收,历史早就翻篇了。银行在业务层面不存在核心竟争力,有什么业务别人做不了呢?你有系统,别人可以买;你创新业务,过几个月别人就抄走了。

金融业务主要是同质化的简单业务,只不过诱惑很多、风险很大,所以要牌照管理一这就决定了,银行的核心竟争力来自“不作死”,耐得住寂寞、忍得住诱惑,坚持做正确的事,等同业动作变形了摔跤了,你就熬成了冠军。

“不作死”的能力实质是组织能力,组织能力来自人的行为,人的行为来自文化价值观和激励机制,它持久地鼓励好行为、惩罚坏行为。

从当年咖啡牛奶、穿州过省,到零售服务体系建立,既是战略的正确,更是落地层面组织能力的胜利,是文化价值观和激励机制的胜利。

我认为冬天即将来临,是因为已看到文化价值观的劣化和激励机制的僵化。

某App事件涉案金额不高,但卷入员工、客户,从根子上动摇信念,还给外界留下一昧抵赖的印象,堂堂“零售之王”颜面扫地。

ETC错失先机,3月份就有网友指出无感支付思路的漏洞,部门回复却看不出反思、吸收,只管讲自身逻辑,如今再推ETC已难服众。

悦跑圈本意很好,却没有考虑到政策的连锁反应,一旦排名就会引发各机构的竞争,进而下任务下指标,又使得造假成风,诚信为本的金融机构集体摇数据,是何等的“破窗效应”。

今天基层一线的嘲讽、反抗,无不反映出组织能力已经显著折损,暂时不会影响财务数据,但比财务损失可怕100倍。

招行的战略机遇期是财务面带来的,如果财务面的乐观使我们丧失了危机感,丧失了组织变革的动力,丧失了重塑文化和激励机制的决心,那么未来三年很可能成为招行“失去的三年”。爬得越高、摔得越惨,吹捧招行的自媒体,到时会黑上加黑地讲述我们的失败。

看了几个微提案,总觉得没打到七寸。今天的解决方案如果不震撼(甚至对某些人是震慑)到人心,不调整激励机制,难以见效;但以若以“系统工程”大而化之,也将无从落地。所以我们要找准方向,尽量用简单可重复的工作来解决问题。

谨以有限见识提两个不成熟的建议,抛个砖,至于可行性、实施后可能的连锁反应,请大家一起探讨。

1、研究失败

前几天看到一篇文章《倒下的14秒,日本人研究了1年》,介绍一部NHK的纪录片,研究日本足球在俄罗斯世界杯上兵败比利时的最后14秒,每个时刻球员怎么想、教练怎么讲、怎么跑位、怎么传球、怎么丢球……

我们现在特別需要这种自我剖析精神。做金融,只要不犯大错、少犯小错,就能跑赢别人;少犯错,就要研究错是怎么犯的,承认失败、正视失败、讨论失败,才能从失败中学习。既研究自己的失败,也研究别人的失败,再反躬自省,确保自己不作死。

现在别说研究失败,就连悦跑圈排在别的机构后面都受不了,心灵这么脆弱,林黛玉上前线,怎么打仗?

我理解蛋壳出世就是为了直面问题,直面失败。现在看来效果还不够。建议开专栏。大家一起来讨论失败、分析失败。失败是正常的,面对失败的态度比失败本身更重要,都失败了还不能给组织贡献点经验教训吗?

都说“知己知彼,百战不殆”,实际上能“知己就不错了,实在研究不了自己,研究别人也行,互联网这十年尸骸遍野,随便拎几个出来都有震撼作用。

谈失败谈多了渐渐脱敏,心理强大了,也就更敢于剖析自己,这不比研究猫次元更有意义吗(不是说猫次元写得不好哈)?

2、总行关键岗位推行价值观考核

古代打仗先算“道天地将法”,道就是得人心,那至少要保证关键岗位都是价值观OK的人。不能因为价值观考核做起来费劲,就不考核了,眼睛捂起来问题就会消失吗?

既然要上互联网战场,就要研究阿里等互联网公司的考核方式,确定招行的办法。

价值观考核应该是基于行为的,比如考核协同、考核担当,被考核人要讲清楚这个考核周期里做了些什么,在KPI外帮别的团队做了什么事,取得什么效果,做过哪些有风险的决策,是否开诚布公地分析过自己的失败(这也是担当)。别人地可以举例反驳你。

它未必和薪酬挂钩(也许应该挂),但必须和晋升挂钩。一个价值观错误的人晋升到管理岗会对组织造成数倍的伤害,业绩再好也补不回来。

阿里一年四次考核,有人觉得形式主义,马云说,人一年有四次帮助别人,总比次都没有好。再说,价值观从行为开始做着做着就成了习惯,就入了人心。

什么是关键岗位?这个要专门研究,个人想法是总行定政策、管准入等权力岗位的主管,辐射影响大,又直接面对基层员工。员工骂招行,七成原因都是骂自己的主管,只要“十夫长”们得人心,招行的价值观大盘就不会出问题。做成熟了,可以向其他岗位和分行推广。

先提这两个感觉好操作的,其实还有别的想法,比如内部腐败案子要全行通报等,不知道条件是否成熟。兵法说了,十杀其一三军听令,十杀其三威震敌国。

组织不清理腐肉,就是对正直员工的伤害;组织捂着清理腐肉,就没有警示意义。公开处置一人,能挡住上百双不干净的手。

好的价值观会促进机制优化,好的机制又会塑造好的价值观,保护干部员工。芒格认为,收款机大大促进了商业道德,而有的制度容易造假,就诱发了人性坏的一面。

我们能不能多一些类似“收款机”的制度,少一些让人在办公室摇数据的制度?

最后想说,虽然我觉得眼下很危险,但内心仍然相信我们会成功渡过,因为周围的同事都心怀改变动力。

三

《田惠宇招行内部讲话:若批评不自由,则赞美无意义》网上很容易搜到,此处不再贴了。

尽管招行这两篇文章引起全网疯转,纷纷叫好,但也有声音认为,这是招行精巧的公关操作。

从钱端14亿爆雷争议,到状告光大资本35亿,招行都采取了发个公告后不再回应的方式。也是,言多必失,很多公共事件就是越回应事越多。

但是,正如《招行离冬天还有多远》中说:某App事件涉案金额不高,但卷入员工、客户,从根子上动摇信念,还给外界留下一昧抵赖的印象,堂堂“零售之王”颜面扫地。

所以,不具体回应钱端这事,却发出内部正在反省、该行最具有反省精神这样的信息,也许是一种精巧的挽回形象的方式。而且,采用自媒体流露出的方式,可以在网上产生更大的传播量。

若批评不自由,则赞美无意义。这里把文中提到的某App事件介绍一下。详见当事者公众号@中年破产女文章《中年人的风平浪静,只能靠命》兹摘录如下:

5月28日,晚上11点多,我在床上玩手机。随手打开了钱端app。

惊呆了。

按钱端app在5月27日发布的公告,我持有的10多个投资项目,多则几万,少则几千,绝大部分逾期,且无法告之兑付时间。

第一个想法是:传说中的爆雷,居然爆到我的头上了?

第二个想法是:我靠!招商银行卖我的居然是P2P?

第三个想法是:居然还有5个点收益的P2P?

我完全不能相信这一切,手抖得厉害,输了三遍,才输对手机密码,拨通老公的电话。

他听了我的描述,迟疑了一下,但很快又轻松地说,放心吧,这么大的银行,还能坑你这几个钱?理财嘛,最多亏点利息!

说是那么说,整整两天,我都心不在蔫,不停地看手机,机械地加着各种投资人群,刷贴吧,搜各种各样的信息,不断寻找和佐证一种可能:我们的钱,还能拿回来!

然而,事态还是向最坏的方向发展了。

5月30日,钱端再次发布公告,大意是,因为招商银行不承认合作关系,正在与之诉讼,请用户协助提供证据。

按两方方的说法,钱端只负责技术上的运营,不清楚资金流向,招商银行早不再见证和监管钱端上发布的项目,更不清楚资金流向。

我们的钱不翼而飞了。

卖给我们的时候说是理财,说是官方的APP,爆雷时才风轻云淡的一句:与银行无关——感谢招商银行,让我们成了新闻里为了高收益铤而走险,最终血本无归的投机者。别人眼里无关痛痒,自己身上却是切肤之痛。

想不通的问题还有很多。

比如,如果没有银行的背书,只求安全的我们,怎么会把所有的积蓄,都投入到收益仅仅5%的钱端里?做私募做p2p不是收益更高?

9000多个投资者,基本上都是在银行网点或通过银行对公业务经理,才了解并下载了钱端APP。但按照招商银行的说法,我们不过是钱端的用户,他们与钱端解约,没有必要通知我们知道。

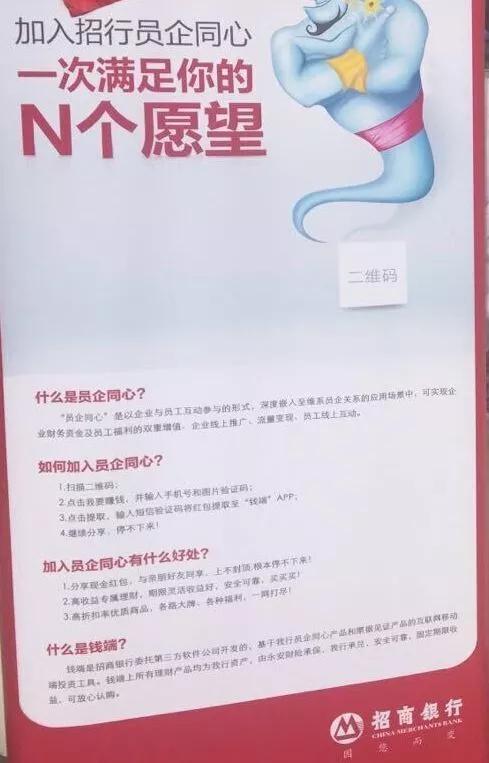

作者并提问招行:对于我们拿出的如下单页,你们承认真实性吗?上面对钱端APP的介绍:“钱端是招商银行委托第三方软件公司开发的,基于我行员企同心和票据见证产品的互联网移动端投资工具。钱端上所有理财产品均为我行资产,由永安财险承保,我行承兑,安全可靠,固定期限收益,可放心认购”,这些,都是真的吗?

招行这次事件,最难受的还有招行员工,特别是那些当初推荐亲友购买钱端的员工,出现这种事,他们很痛心。

据时代周报记者梁红玉报道,很多员工亲历或参与了招行对钱端项目的推广活动。推广期间,轰轰烈烈,热火朝天。但事件发生后,招行的领导说要去核实印发这些宣传单的是不是分行、支行自己的行为。

“这样收集信息,不外乎是为了证实说各个分行、支行、员工在推广钱端和员企同心的过程中违反了招行总行的规定,私自夸大宣传,没有按照招行总行的要求进行宣传。要真这样认定了,是不是就证实了招行总行对底下的分行、支行以及员工的管理不力、内部混乱?如果分行能如此高调地违规宣传钱端,招行的其他业务是否也值得质疑?”有招行员工说。

“招行想让我们来举报他们自己的员工吗?”不少人认为这样把员工和分行、支行推出去的行为,有“甩锅”的嫌疑。

据分析,钱端的大力推进与招行交易银行部的成立有关。

公开资料显示,2015年年初,招商银行成立交易银行部。互联网金融,是交易银行部的五大业务板块之一。作为国内首家成立交易银行部的银行,招行还因此获得了银行界的国际奖项。

交易银行是所谓“轻资产化”和“科技金融”相融合的业务,受到各银行的热捧,目前各大银行也在纷纷成立。招行钱端事件,有助于这些银行提前预警风险。

昨日,也有评论认为,招行的文章虽好,却也有甩锅给下面部门的感觉。这种层层往下甩锅的文化可不好。题为《只有一把手是可以批评的》文章认为,最应当接受批评的人,往往得不到批评。

四

在信贷白话看来,企业发展壮大之后,出现大企业病是难免的,即使作为标杆的通用电气、微软也未能幸免,关键看企业有持续无革新图变的能力。

网红文章刷屏后,招行获得一片赞誉之声。

可是,沸沸扬扬的“钱端”App事件就这样过去了吗?

或者,反思如此深刻,何以还发生这样的事?

按照最新的称号,中国最具有反省精神的银行,其蛋壳平台建立也有年头了。两篇文章中谈到银行的痼疾,并不是一日之功,相关的问题,可能二十年前就在大银行出现。可二十年来,改变了什么?

最怕的是,上头也知道问题之所在,下头也知道问题之所在,中间也知道问题之所在,但就是改变不了。

反省的声浪虽高,却不能坦率地、真实地直面一个个具体的小问题。

每个部门都知道有问题,却没有人切实从自己做起。

年年反省,年年如此。这样的反省不过是毫无意义的吐槽。

所有人都知道有问题,所有人都看不到改变。大企业病深入骨髓。

这才是银行们最应该焦虑的。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张恒星 SF142

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)