来源微信公众号:弥达斯 尽管洋河股份昨晚公布的2016年年报和2017年一季报显示业绩有一定比例的提升,但A股市场似乎并不买账,股价开盘不久便呈溃退之势,直奔跌停而去,市值短时间内蒸发超百亿。 然而讽刺的是,就在今天上午,中泰证券针对洋河的财报连夜发布研报,称上调目标价至100元,列举的原因包括“预收账款表现抢眼”、“毛利率稳步提升”、“一季度销势强劲”等等,结果开盘后洋河股份股价一泻千里,中泰的看多观点也被市场表现结结实实的打了个大嘴巴子。要知道,这份研报的作者还贵为中泰证券食品饮料首席分析师范劲松。 白酒板块分化明显 无独有偶,另一家白酒类上市公司水井坊今天同样在披露财报后被砸至跌停。白酒板块中接连有个股闪崩,还是令市场对整个白酒行业的评价由之前的乐观转为谨慎。 不过白酒板块的绝对龙头贵州茅台依然是“稳如狗”,在小弟们纷纷溃散的情况下,茅台当天仅仅意思意思小跌了1.89%。 对此,茅台的头号鼓吹手但斌更显得幸灾乐祸,引用了一段众生态来展现当前白酒行业的格局: 一季报透露端倪 还是先来看一下洋河股份的这两份财报。 观察洋河股份发布的2016年年报,报告显示,公司2016年实现营业收入171.83亿元,同比增长7.04%;归属于上市公司股东的净利润58.27亿元,同比增长8.61%。 同时发布的2017年一季报显示,报告期内实现营收75.89亿元,同比增长10.90%;归属于上市公司股东的净利润27.43亿元,同比增长11.68%。而一季报中最引人关注的数据则是“经营活动产生的现金流量净额”较上年同期大幅减少53.48%。 洋河股份对此解释称,经营活动产生的现金流量净额本期比上期下降53.48%,主要原因系本期销售商品收到的现金和收到其他与经营活动有关的现金减少,以及本期购买商品、接受劳务支付的现金等增加所致。 那么问题来了,经营活动产生的现金流量大降53.48%,净利润却增长10.02%,这是怎么做到的?利润收入和现金流量完全没有对上呀! 根据一季报披露的相关数据,洋河股份一季度营业外收入同比增长191.13%,并且这里的营业外收入还主要来自于政府补贴,看上去洋河股份一季报业绩的水分比较大,在主营业务方面显然洋河并没有卖出那么多酒,而是压成了存货。 多重原因导致股价崩盘 对于洋河的意外大跌:有网友点评到:洋河业绩大幅低于预期,实际季度业绩比报表业绩还差,甚至不如今世缘的实际业绩,这是洋河被砸跌停的主因。 此外,对于洋河的崩盘,有市场人士还从公司运营的角度提出了见解:“公司现在的问题突出:1.品牌越来越杂;2.营销广告词对清欢内涵的表达越来越不突出,男人情怀的广告才是最经典最有感染力的。什么海天梦想,什么大国品牌都过于空洞、喊口号式。” 雪上加霜的是,从大小非套现的情况来看,洋河股份还将面临至少15258.20万股的解禁压力。股价破位后无疑将强化大小非的套现预期,进而对股价未来走势造成不小的压力。 行业集中度持续攀升 二三线酒企面临考验 与此形成鲜明对比的是,近期茅台在市场上表现的越来越强势,在高端白酒领域占的份额越来越多,高端白酒领域本来就是弱势品牌的洋河梦系列以及水井坊的相关产品,面临着被市场挤出的风险。而其余一些酒类品牌,同样面临着生存压力。 申万宏源分析表示,茅台拥有极强的品牌力,不但构筑了高壁垒,也形成了产品的稀缺性。经过本轮行业洗牌,茅台在行业和消费者心中的地位明显强化。 值得一提的是,联想控股就已经在3天前出售了丰联酒业100%股权,撤出了其在白酒行业的布局,或许也是基于对白酒行业集中度持续提升的担忧。 而翻阅酒鬼酒、泸州老窖等一系列白酒企业最新的财报后发现,这些企业与洋河一样,都或多或少存在现金流方面的压力,以泸州老窖为例,其一季报经营活动现金流狂减80%,未来这类二三线白酒企业能否持续兑现业绩预期,还需要打一个问号。 榕树投资总经理翟敬勇认为:现在的A股和香港越来越类似,业绩低于预期就大跌。洋河的大跌从侧面也反映出来这一轮白酒行业的特征,利润向老大快速集中,老二跟着受益。老三到老九杀净利润,老十以后就主营、利润都下滑萎缩。这也是未来的竞争格局,看清楚形势就只投老大、老二。 一位网友的一席话或许更直指要害:“茅台再火也是一个炫富工具,人们喝的不是白酒而是面子和情怀,拿着茅台更显档次与身份,洋河等品牌已经拿不出手了,昔日辉煌或已沦落。” 来源:文章综编自新浪财经等,未经许可严禁转载。[详情]

来源微信公众号:财经啸侃 五谷讲坛 4月28日,在千呼万唤之中,白酒行业三巨头之一的洋河股份(002304.SZ)终于在深交所发布了2016年年度报告。 2016年,洋河股份实现营业收入约为171.83亿元,和2015年接近161亿元相比,增幅约为7%;归属于上市公司股东的净利润约为58亿元,相较于2015年不到54亿元,增长8.61%。 何故? 对此,洋河股份在年报中“略带官腔地”表示,公司董事会带领经营层围绕“点燃激情、挑战可能”的发展主题,坚持“聚焦三大优势、配称三大能力,着力两大突破”的总体工作思路,扎实推进各项工作,从而让营业收入和归属于上市公司股东的净利润同比增长。 洋河股份从事的主要业务是白酒的生产与销售,下辖洋河、双沟、泗阳等三大酿酒生产基地,从目前来看,其营业收入和利润规模稳居白酒行业第三位,仅次于贵州茅台和五粮液。 2016年,洋河股份的白酒、红酒和其他业务贡献的营业收入分别约为165亿、2.8亿和4亿元,占比各为96%、1.65%和2%左右;从收入构成上看,白酒业务在洋河股份收入版图中“一家独大”。 洋河股份的主导产品包括洋河蓝色经典、双沟珍宝坊、苏酒、洋河大曲、双沟大曲等绵柔型系列白酒,不得不承认的是,上述系列白酒确实在全国享有较高的品牌知名度和美誉度。 人怕出名猪怕壮! 今年3月底,据媒体报道,接到北京市房山区公安分局协查制假窝点的请求,北京市房山区工商分局立即启动市场秩序保障应急预案,指派稽查大队会同良乡工商所出动执法人员10余人在半小时内到达制假现场,第一时间参与案件的调查取证。 经查,现场发现不同种类“天之蓝”白酒564瓶、“海之蓝”白酒4098瓶、“梦之蓝”白酒348瓶,桶装散酒2000余斤,以及大量上述白酒的标签、瓶盖、包装盒共计10000余件。 鉴于涉案产品市场价值高达100余万元,制假人员已涉嫌犯罪,工商执法人员马上会同公安人员商谈案情,经会议研究决定,立即向公安机关移交案件。 业内人士告诉《财经啸侃》特约、独家撰稿人五谷君,在假冒事件中,为什么说除了消费者,洋河股份也是受害者,就因为假冒事件可能会损害洋河股份品牌形象,进而对其销售造成不利影响,但也要看假冒事件发酵程度。 由于洋河股份公布的是2016年年度报告和2017年第一季度报告,因而,还无法确定假冒事件对其业绩是否构成不利影响。 然而,虽然洋河股份的收入、利润全部翻红,但其产销量却双双下滑,引发资本市场高度关注。 洋河股份的白酒库存量从2015年底不到1.7万吨飙升至2016年底2.31万吨,增幅在37%以上。 何故? 可能意识到了增幅太大,洋河股份方面特别在年报中表示,白酒库存量同比增幅较大是由于提前进行春节备货所致。 但《财经啸侃》特约、独家撰稿人五谷君还注意到,2016年,洋河股份的白酒销售量和生产量各为19.82万和20.45万吨,分别同比下滑5.2%和4.93%左右。 然而,令投资者感到遗憾的是,洋河股份方面并没有在年报中,对其产销量双双下滑的原因进行具体说明。 纵向对比一下! 2015年,洋河股份的白酒销售量和生产量各为20.9万吨和21.5万吨,前者同比下滑0.81%,后者同比增长6.58%。 说明什么? 继2015年之后,洋河股份2016年产销情况在明显恶化之中。 无独有偶! 《财经啸侃》特约、独家撰稿人五谷君梳理发现,继2014年和2015年之后,2016年,今世缘酒类产品生产量和销售量依旧都在下滑; 换言之,今世缘酒类产品产销量已经连续三年处于萎缩状态。 业界如何看待? “白酒行业只是在贵州茅台掩盖下的弱复苏,量跌价涨代替了白酒黄金十年的量价齐升。”2017年3月21日,长期从事酒类研究的盛初集团董事长王朝成在某论坛上就指出,白酒行业将迎来新一轮白酒危机。 然而,从酒类上市公司对外发布的财报来看,业绩基本都是逆市上扬,对此,业界又是如何看待呢? 王朝成指出,白酒上市公司的报表大多显示,中国酒业这两年的增速在6%到7%,而黄金十年期间白酒上市公司的增幅大概在15%到25%,数据对比也显示,目前白酒行业的增长就是弱复苏,“这是一轮分化很严重的复苏”,王朝成预测白酒很快将进入产量负增长。 资本市场如何反应? 在公布2016年业绩当天即2017年4月28日,洋河股份的收盘价大跌7.58元/股,最终跌幅在8%以上,而盘中一度跌幅接近10%。 据媒体报道,市场人士分析,此前市场大跌而白酒股总体处于强势状态,表面上看一方面是板块整体补跌,另一方面是年报结果并不符合市场预期,导致股价掉头向下。 且洋河股份现在的问题突出:1.品牌越来越杂;2.营销广告词对清欢内涵的表达越来越不突出,男人情怀的广告才是最经典最有感染力的。什么海天梦想,什么大国品牌都过于空洞、喊口号式。 同样作为白酒行业巨头,2017年4月28日,贵州茅台和五粮液的股价虽然也有所下滑,但与洋河股份比起来,跌幅相对小很多,因此,有媒体在报道中直言“洋河掉队”。 投资者不禁要问,为何洋河股份的收入、利润双双增长,股价却应声而落呢? 一言以蔽之! 业绩不及预期。 《财经啸侃》特约、独家撰稿人五谷君,洋河股份曾在2015年年度报告中透露,2016年,公司将坚持“聚焦三大优势,配称三大能力,着力两大突破”的总体工作思路,扎实推进各项具体工作,力争全年营业收入实现10%的增长。 但结果呢? 2016年,洋河股份营业收入实际增幅不过7%而已,与10%预期仍有较大差距,这可能就是洋河股份股价大跌的重要原因。 屡败屡战! 洋河股份在2016年年度报告中指出,2017年,公司的总体工作思路是:走三步,练六力,再谱苏酒新篇章;总体目标是:力争实现2017年营业收入同比增长10%以上。 能实现吗? 拭目以待![详情]

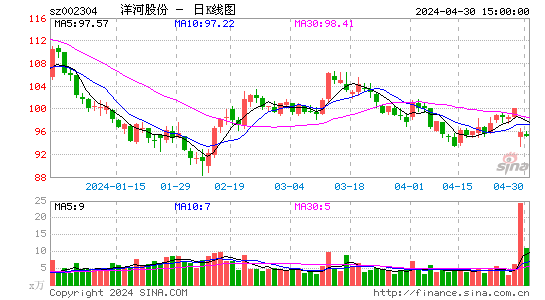

新浪财经讯 4月28日消息,周五,洋河股份年报公布后遭市场砸盘,股价直奔跌停。就在28日盘前,中泰证券发布研报,称小幅上调目标价至100.00元,对应2018年19XPE,结果开盘后洋河股份股价一泻千里,中泰的看多观点也遭市场掌嘴。范劲松目前为中泰证券食品饮料首席分析师。 [详情]

相关阅读:洋河掉队:年报公布后股价跌停 实际业绩恐怕比报表还差 新浪财经讯 洋河股份年报公布后遭市场砸盘,股价直奔跌停。市场对洋河的现金流的暴跌表示了很大的忧虑,担心在强势的茅台面前,洋河的高端酒或许没有卖掉,都压成存货。 网友财富人生918 认为洋河股份的跌停是因为:洋河主要是现金流表与利润收入对不上,似乎没有卖出那么多酒,压成存货。 季报截图。 洋河股份在季报解释称,经营活动产生的现金流量净额本期比上期下降53.48%,主要原因系本期销售商品收到的现金和收到其他与经营活动有关的现金减少,以及本期购买商品、接受劳务支付的现金等增加所致。 知名分析人士指出,近期茅台在市场上表现的越来越强势,在高端白酒领域占的份额越来越多,而在高端白酒领域本来就是弱势品牌的洋河梦系列以及水井坊的相关产品,被市场挤出。于是在今天的盘面上,两公司股价纷纷跌停。 [详情]

Copyright © 1996-2017 SINA Corporation, All Rights Reserved

新浪公司 版权所有