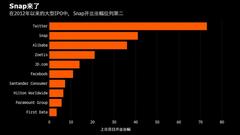

Snap Inc.上市首日表现强势,开盘大涨41%(发行价为每股17美元)。过去5年里,融资规模不低于20亿美元的美国IPO有17宗,Snap的开盘涨幅仅次于Twitter。[详情]

阅后即焚应用Snapchat的母公司Snap在纽交所上市,开盘价24美元,较17美元的定价高出41.1%。以开盘价计算,Snap的市值约为280亿美元。Snap由此成为阿里巴巴以来美国股市最大的科技类IPO。[详情]

阅后即焚应用的母公司SnapInc.(SNAP)上市首日就遭遇当头棒喝,研究机构Pivotal Research的分析师Brian Wieser宣布,给予Snap的初始评级为“卖出”,目标价只有10美元。[详情]

Snapchat的母公司Snap(SNAP)已决定将其IPO定价为17美元,较该公司原定的价格范围上限提高了1美元。按这一价格计算,SNAP的IPO将至少融资34亿美元。[详情]

财务状况:Snap公布收入上升而亏损增加。Snap在2016年的收入为4.045亿美元,相比之下,2015年为5870万美元。2016年净亏损上升至5.146亿美元,2015年净亏损为3.729亿美元。[详情]

Snap公司拥有著名社交应用Snapchat。文件中显示,2016年,该公司销售额达4.045亿美元,比2015年上升5870万美元;2016年,该公司净亏损5.146亿美元,比2015年上升3.729亿美元。[详情]

Snap一直难以吸引广告金主,收入也很低。确实,有哪个广告金主会希望自己的广告会被“阅后即焚”呢?然而,Snap现在即将上市了,按照目前预测的定价,公司市值将会在200亿美金以上,两位创始人还是笑到了最后![详情]

200 多亿美金的估值对 Snap 而言并不算高。而它的 IPO 之举,很可能让已经在 95 后眼中成为古董的 Facebook 更加紧张。[详情]

新浪美股 北京时间3日晚讯 美国投行Susquehanna Financial宣布,将Snapchat母公司Snap Inc.(SNAP)的股票初始评级定为中性,称近期乐观情绪及产品创新所带来的任何上涨空间都将被对竞争及长期估值的担忧所抵消。 该行分析师Shyam Patil给予该股的目标价为22美元,较Snap的IPO定价17美元高出29%,但较周四上市首日的收盘价24.48美元低2%。 Patil在给客户的报告中写道,乐观情绪可能导致估值短期内脱离基本面,但作为一项投资,长期而言难以看到Snap具有显著上涨空间。Patil预计新产品短期内将帮助Snap日均用户数量反弹,并认为不可否认Snap潜在市场很大,随着Facebook(FB)推出Instagram Stories,他对Snap的长期竞争定位感到担忧。 目前接受FactSet调查的六位分析师对该股的平均评级相当于低配,平均目标价为16.50美元。 北京时间22:58,Snap的股价报26.84美元,涨幅9.62%。与此同时,美股风向标标准普尔500指数下跌0.04%。[详情]

新浪美股讯 北京时间3日彭博报道,Snap Inc.上市首日表现强势,开盘大涨41%(发行价为每股17美元)。过去5年里,融资规模不低于20亿美元的美国IPO有17宗,Snap的开盘涨幅仅次于Twitter。 Twitter 2013年上市首日大涨73%,但随后一路走低,现在的股价仅有发行价的39%左右。 Snap是Twitter之后第一个上市的社交媒体,也是今年第一个科技股上市。该股周三确定发行价,而之前的指导区间为每股14-16美元。此次发行的牵头承销商为高盛和摩根士丹利。 Snap周四收于24.48美元,较发行价上涨44%。[详情]

新浪美股 北京时间3日凌晨讯 阅后即焚应用的母公司Snap Inc.(SNAP)上市首日就遭遇当头棒喝,研究机构Pivotal Research的分析师Brian Wieser宣布,给予Snap的初始评级为“卖出”,目标价只有10美元。 上市首日华尔街就给予一只IPO卖出评级并不常见,一般情况下投行在观察一段时间的行情以及运营后才会发表评论。北京时间2:01,Snap的股价报25.18美元,较17美元的定价高出48.12%,公司的市值约为290亿美元。 10美元的目标价较Snap的IPO定价17美元低41%,较24美元的今日开盘价更是低了近60%。 Wieser在给客户的研报中写道,虽然Snap是一家前途光明的初创公司,未来面临重大机遇,但Snap是一家面临大型公司激烈竞争的行业新星,核心用户群增长并不强劲。 Wieser还表达了如下担心∶Snap的管理团队经验不足、费用和现金成本居高不下、向员工大规模发行股票造成的潜在股价稀释影响,以及股东缺乏投票权,对公司的重大决策没有任何话语权。 虽然Snap股价飙升40%以上,但美股大盘下跌,标普500指数目前跌0.4%。(立悟/编译)[详情]

新浪美股 北京时间3日凌晨0:18,阅后即焚应用Snapchat的母公司Snap在纽交所上市,开盘价24美元,较17美元的定价高出41.1%。以开盘价计算,Snap的市值约为280亿美元。Snap由此成为阿里巴巴以来美国股市最大的科技类IPO。 周三盘后,Snap宣布IPO定价为17美元,明显超出14-16美元的定价区间。这表明投资者对Snap股份有着旺盛需求。Snap表示,本次将出售2亿股股份,以定价计融资规模为34亿美元。Snap股票的交易代码就是“SNAP”。 据Dealogic提供的数据,自2014年阿里巴巴IPO融资250亿美元以来,Snap是美国股市规模最大的科技公司IPO,同时也是2012年Facebook上市融资160亿美元以来,规模最大的一只美国科技业IPO。 Snap本次的IPO有些不同寻常,上市股票没有投票权,即二级市场投资者在公司重大事务上没有发言权。路透评论称,“这一前所未有的情况引起了企业治理领袖们的关切,其他高估值的公司可能会效仿,导致投资者对企业的经营没有任何的话语权”。 以17美元的定价计算,Snap的市值略低于200亿美元,与当年谷歌IPO时的市值相仿,但明显低于Facebook。Facebook上市时市值就超过810亿美元。(立悟/编译)[详情]

新浪美股讯 北京时间2日凌晨,据《华尔街日报》周三援引匿名来源报道,Snapchat的母公司Snap(SNAP)已决定将其IPO定价为17美元,较该公司原定的价格范围上限提高了1美元。 按这一价格计算,SNAP的IPO将至少融资34亿美元,将是自阿里巴巴(BABA)公司2014年上市以来在美国的最大IPO交易。 按每股17美元的价格计算,Snap公司的初始市值将为197亿美元,但其完全稀释的市值可能接近240亿美元。 预计Snap将在周三晚间正式公布这一定价,周四该股将在纽约证交所开始交易,交易代码为SNAP。[详情]

新浪美股 北京时间20日晚讯 经过很长一段时间后,Snapchat头上的面纱终于被揭开。即时通讯应用Snapchat的母公司Snap Inc.正式申请周四上市。自称是一家“相机公司”的Snap表示,计划筹资至多32亿美元。购买这些股票的投资者将没有任何投票权。 Snap计划以SNAP为代码在纽约证券交易所上市。下面是在该公司上市前投资者需要了解的六件事∶ 财务状况 Snap公布收入上升而亏损增加。Snap在2016年的收入为4.045亿美元,相比之下,2015年为5870万美元。2016年净亏损上升至5.146亿美元,2015年净亏损为3.729亿美元。和很多科技领域迅速壮大的初创公司一样,Snap警告称,公司可能永远不会实现或维持盈利。 Snap在2016年的运营亏损为5.204亿美元,2015年运营亏损为3.817亿美元。在截至2016年12月的三个月里,该公司全球每用户平均收入为1.06美元,上年同期为0.31美元。 2016年Snap的绝大部分收入来自广告,占比达98%。 年轻、活跃的用户基础 截至2016年12月31日,Snap日活跃用户数达1.58亿,该公司称,日活跃用户数是衡量用户参与度的一项关键指标。不过,近来公司的日活跃用户数增长承压,2016年第二和第三季度仅增长7%,同时第四季度增长相对持平。Snap在募股说明书中提到了竞争问题,并且表示,公司日活跃用户数下滑基本与Facebook Inc.(FB)去年8月初推出Instagram Stories的时间相吻合,该产品功能与SnapChat最受欢迎的一项功能类似。 用户增长对吸引广告客户具有重要意义,因此对于Snap的大部分收入也有重要影响。大多数Snapchat用户的年龄在18-34岁之间,这是令人垂涎的广告目标客户群体,该公司宣称其从Facebook等网站吸引了这些用户。Snap称,截至2016年12月的季度,25岁以下的用户是使用Snapchat最为活跃的群体,每天使用这款应用的次数超20次,每天花在这款应用上的时间超过30分钟。 平均来看,日活跃用户每天访问Snapchat的次数超过18次,花费的时间为25-30分钟。 不过,Snap指出这个青少年用户群体的品牌忠实度低,注意力可能会转向另一个平台。并且根据招股书,其用户数字已表现出了季节性,夏季的几个月参与度会下降。此外,Snap表示,在不具备其应用所要求的高速手机网络的国家和地区,公司在发展用户方面可能面临困难。 保留控制权 Snap有三种类型的普通股,拟发行的A类普通股将不附带任何投票权。 此外的B类普通股每1股股票享有1票投票权,而C类普通股持有人(包括Snap联合创始人兼首席执行长、26岁的Evan Spiegel和28岁的Robert Murphy)每持有1股股票享有10票投票权。根据这一所有权结构,Spiegel和Murphy有能力控制需股东投票批准的所有事项的结果。这份招股书未披露Snap完成IPO之后两人的投票权比例如何。 2016年Spiegel年薪为503205美元,奖金为100万美元,其他报酬总计为240万美元。根据其提议书,Spiegel将在其上市文件生效之日起将年薪降至1美元,现金奖金100万美元。此外他还将获得限制股票薪酬,相当于流通股本的3%,连续三年按季度发放,从上市之後的第三个季度开始。 如果Spiegel和Murphy两人中有一人被解聘,他们仍将有很大投票权。如果两人中有一人死亡,他的股份将转换为不具有投票权的股票,而另一名共同创始人将可以行使对已发行股的投票控制权。 与大公司之间的竞争和依赖关系 Snap利用Alphabet Inc.(GOOG)的谷歌云来满足其大部分的计算、存储、宽带和其他需求。为此,Snap于2017年1月30日(也就是在提交IPO申请三天前)承诺未来五年将在谷歌云使用方面开支20亿美元。Snap称,如果与谷歌云的合作关系中断,公司的业务将受到“严重损害”。Snap预计,未来随着用户基础扩大、应用使用量上升,公司借用谷歌或其他公司设施的成本将持续上升。 Snap的竞争对手包括苹果、谷歌和Twitter(TWTR)。而Facebook可能是一个更直接的威胁,Snap称Instagram的一个新功能很大程度上模仿了Snap Stories。Snap承认,这些公司有更强大的资源,或许有能力从Snap抢走用户。 Snap的招股书称,该公司的几乎每一项业务在国内和国外都面临较大竞争压力。 有许多办公楼,但没有总部 众所周知,Snap对许多事情秘而不宣,即便在该公司内部也是如此。招股书称,Snap在美国和海外设有多处办公室,其中包括在加州威尼斯的几个主要办公室。 但主要办公室仍分散在城市各处。Snap指出,这可能会损害员工士气和公司监管员工的能力,也不利于留住员工。截至2016年年底,Snap拥有1859名员工,2015年有600名。 功能拓展 2011年Snapchat作为一个快速发送自拍的平台推出。该平台的主要优势是“阅后即焚”,因此用户可自在发送自己的照片,即便这些照片看上去不漂亮或不完美。 但很快,该平台因色情短信、猥亵的自拍和视频而闻名。招股说明书称,公司刚创立时,许多人不了解Snapchat是什么认为只是用来发色情短信的。 Snap在自拍基础上又加入了视频以及向所有好友发送一张照片或一段视频的功能,然后又推出了My Stories。他们在2015年1月加入发行人故事,将这项功能向有编辑团队的组织开放。 此后,Snap又增加了更多功能,包括在用户脸上叠加镜头及基于地理位置信息的滤镜,后者允许覆盖用户的位置,用于品牌打广告。[详情]

Copyright © 1996-2017 SINA Corporation, All Rights Reserved

新浪公司 版权所有