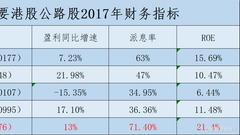

新浪港股讯,据财华社报道,美国与多国贸易战恶化,加深市场对环球经济忧虑。市场持续观望中美正式互相征收关税及后续发展,港股走势波动,向来‘增长稳定,派息慷概’的公路股自然受追捧,展望未来,在城市发展政策推动下,公路板块的利润将继续保持正面增长,值得看好。 港股市场上宁沪高速(00177-HK)、深圳高速公路(00548-HK)等均是稳增长、高派息股代表。深圳高速2017年的年度盈利同比增长达21.98%,派息率为47%,虽宁沪高速增长速率不及深圳高速,但派息率却有63%。于本周赴香港上市的齐鲁高速股份有限公司(01576-HK)2017年的派息率高达71%,其招股书披露,未来某年度內没若没有重大的投资或收购计划,预期年度派息将维持60%-70%的水平。如此一只利润稳健、派息慷慨及具有发掘空间的高速公路股,能不引起市场期待么? 交通布局优越 往绩稳步增长 齐鲁高速公路股份有限公司9是山东省高速公路运营商,拥有特许权于特许期限內负责建设、养护、运营和管理济菏高速公路,至今已有逾十年的中国高速公路运营行业经验。济菏高速作为G35济广高速的头段,穿过济南、泰安、济宁、菏泽四个城市,途经梁山、平阴等工业区。值得一提的是,济南、泰安及济宁年接待游客量均超过60百万人次,位居山东第二、第四及第六。预计未来山东省內的旅游业的发展将持续提升,为济菏高速公路带来更多的交通流量。 再从数字上分析,2017年,山东省高速公路各项运输指标排名领先。公路货运周转量为约665,020百万吨公里,占全国约10.0%,公路货运量为约2,880.0百万吨,占全国约7.8%。优越的公路交通流量带动高通行费收入,公司在2015年至2017年保持着稳定增长,2016年总通行费收入和日均通行费收入相比2015年增长约15.8%及12.5%,再至2017年增长率维持在4.4%及3.7%。其近3年的权益回报率分別为13.1%、19.9%及21.4%,资产回报率亦有6.9%、11.7%及14.6%,逐年增长态势明显。 强大国资股东背景 3基石投资者护航 根据招股书披露,目前齐鲁高速三家股东分別是齐鲁交通发展集团(51.9%)、香港中远海运(40%)及山东建设(8.1%),都是响噹噹的资本集团。齐鲁交通是省政府交通运输事业发展的投融资平台,目前运营管理占山东省高速公路通车里程的60%左右。第二大股东是中远海运亦有丰富的交通行业运营经验,在香港的业务活动已有60余年的历史。此结构为公司未来的发展带来强有力的支持和保障。 齐鲁高速的基石投资者包括中信保诚人寿保险有限公司、山东高速投资控股有限公司、山东省社保基金理事会,基石投资者占基础发行规模约49.9%。此综合来看,齐鲁高速业绩稳定,背景有力,能长线增长,是一家具长线投资价值的高速公路股。 [详情]

来源:格隆汇齐鲁高速公路股份有限公司为山东省高速公路运营商,拥有特许权,于特许期限内负责建设、养护、运营和管理济菏高速公路,至今已有逾十年的中国高速公路运营行业经验。济菏高速公路连接济南市至菏泽市,途经山东省四市九区县,全长约153.6公里,为山东省九纵五横一环七连高速公路网布局「连五」线与「纵八」线的一部分,连接山东省多个工业区及著名旅游胜地。根据国家高速公路系统,济菏高速公路位于G35国家高速公路北段,连通环渤海经济区、长江三角洲,直达珠江三角洲地区。此次全球发售计划发行的股数为5亿股H股,其中包括90%的国际发售份额4.5亿股和10%的香港发售股份5千万股,发行的价格区间为每股2.50港元至3.10港元,发行规模约15.5亿港币。香港公开发售将于2018年6月29日上午9时正开始,预计于2018年7月9日中午12时正结束,计划于香港时间2018年7月18日定价,于2018年7月19日在联交所主板挂牌交易。公司拟将全球发售所得款项约50%用于收购经营性收费公路、桥梁及相关基建项目或其股权;约25%预期用于济菏高速公路的道路养护;约10%预期用于偿还全部或部分短期银行贷款;10%预期用作运营资金及其他一般企业用途;及余下5%用于优化本公司的信息管理系统。齐鲁高速的基石投资者包括中信保诚人寿保险有限公司、山东高速投资控股有限公司、山东省社保基金理事会,基石投资者占基础发行规模约49.9%。[详情]

“业绩稳健、现金流充沛、高分红、适于价值型投资者每年均保持10%左右的增速”是投资高速公路类上市公司的主要逻辑。尤其在2016年国内“治超”令下,货车车流量增速飙升,让这一趋势强势延续。2017年高速公路板块大多交出了一份不错的成绩单,已于6月29日起招股、7月19日登陆香港主板的齐鲁高速(01576)更是该行业的佼佼者。智通财经APP了解到,齐鲁高速立足山东,拥有济菏高速公路的独家特许权,2017年ROE、ROA分别高达21.4%、14.6%,股息率更是高达71.4%,此外其日均客车及货车流量分别高达1219、741万辆。其三大基石投资者分别为:中信保诚人寿保险有限公司、山东高速投资控股有限公司、山东省社保基金理事会。此外,齐鲁高速拥有强大的股东背景,齐鲁交通发展集团、中远海运及山东建设分别拥有公司上市前51.9%、40%及8.1%的股份。高速公路股并没有太多性感的概念及题材空间,但胜在商业模式清晰、赢利稳定、股价长期走牛、派息率高,港股市场上宁沪高速(00177)、深圳高速公路(00548)等均是白马及高派息股代表。反馈到齐鲁高速身上,其除却有上述多只高速公路白马股特征外,2017年的派息率高达71%。故此,对于这样一只运营稳健、具有价值创造能力且豪派息的高速公路运营商,是否值得参与打新并长期持有呢?高股息的“价值股”智通财经APP了解到,山东省,是中国经济基础最雄厚的省份之一,2017年各项经济及运输指标优良:GDP稳居全国前三,占全国约9%、工业增加值增长为6.9%,连续16 年高于全国水平,公路货运周转量占全国约10%。而济菏高速作为G35济广高速的头段,穿过济南、泰安、济宁、菏泽四市九区县,且与G3京台高速公路、G2001济南绕城高速公路南段、G1511日兰高速公路及S33济徐高速公路相连,所连接的区域集雄厚的工业基础、深厚的文化底蕴、闻名的齐鲁名胜于一体,拥有地域优势。如梁山县为中国的挂车基地、印刷基地、新型建材设备基地、平阴县专注于泥、碳素与机械设备生产,这些沿线的工业基地为济菏高速带来大量收费更高的货运物流。数据显示,2016年,山东省接待国内旅游总人数高达707.2百万人次,同比增长8.7%。而济菏高速沿线途径济南、泰安、济宁及菏泽这四大闻名的齐鲁名胜。总之,立足环渤海地区,受益于山东省与河北、河南、安徽、江苏四省接壤的地理优势,辐射中国东部三大经济圈,齐鲁高速运营的济菏高速近几年取得了可喜的业绩增长。智通财经APP梳理主要港股上市公路股发现,齐鲁高速的派息率及ROE水平大幅高于行业平均水平,甚至高于行业“白马”宁沪高速。据招股书介绍,未来某年度内没有重大的投资或收购计划,齐鲁高速预期年度派息将维持60%-70%的水平。尽管齐鲁高速2017年盈利增速并不是最高,但是其2015-2017年的净利率分别为29.3%、44.2%及47.7%,均大幅高于行业均值,意味着公司拥有较高水平的运营效率及管理团队。据悉,公司的管理层(董监高)均拥有在公路建设、养护管理、财务管理及综合管理方面拥有广泛的经历,并且致力于通过行之有效的科技技术提高道路通行能力及效率,如通过自动化的传输监控高速公路运营情况,以及增加各收费站的ETC车道数量,提升准确率及效率。值得一提的是,对于业绩稳健,派息丰厚且现金流健康的高速公路股,港股市场还是非常认可其价值的,其走势也明显好于A股同类公司。如自上市以来,走出长牛股的宁沪高速,其股价自2016年股灾后就一直处于上升态势,深圳高速公路自2014年以来,股价已累积上涨逾350%。寻找优质并购追赶行业“快车道”众所周知,国内高速公路盈利主要依赖路桥费,在出行逐渐增多的消费前景下,几乎是稳赚不赔的生意。不过在“暴利”背后,高速公路面临尴尬的处境,收费居高不下、经营模式单一,因此部分高速公路上市公司计划拓展其他领域投资。此外,高速公路由国家投资建设,所有权属于国家,这些上市公司享受一定时期的经营权,齐鲁高速拥有的济菏高速高速公路将于2034年届满。因此在会计核算上会计入一项特殊的无形资产:公路经营权。这项无形资产越高,说明企业管理的收费公路越多,理论上带来的收入也越多。对于拥有稳步增长的业绩,以及高效的成本管理的齐鲁高速,在招股书中就明确表示,此次招股预期集资净额共计13.19亿元,计划将50%将用于收购经营性收费公路、桥梁及相关基建项目或股权。近年来,行业内公司也在加速整合资源,如宁沪高速参股22.8%的常嘉高速经过三年建设期,于2016年底通车,并已成为公司主要的新增收入贡献点。除此之外,苏南路网、五峰山大桥公司、镇丹公司于2017 年上半年成为宁沪高速子公司。此外,近日A股上市公路股山东高速(600350.SH)计划收购湖北武荆高速公路60%的股权,同时还入股九州证券,将投资拓展至金融领域。目前,齐鲁高速正在紧密关注中国、特别是山东省内的道路资源,倾向于收购经营、管理或投资部分完成或全部完成的项目,并且已成立了战略委员会,以对潜在收购目标进行初步审阅及可行性研究。是否值得打新?智通财经APP认为,立足山东省的齐鲁高速,其独特的地理区位优势注定了其业绩的稳定增长,可享受一定的估值溢价。首先,2017年山东省总人口连续30年排名全国前三,2012-2017年复合人口增长率为0.7%,人口的基数决定了公路车辆的需求。其次,山东省的城镇化率约60.6%,高于全国平均水平。数据显示山东省全国汽车保有量省市排名中稳居第一,2012-2017年复合增长率高达13.6%;且物流总额占全国约9.9%,2012-2017年社会物流总额年复合增长率高达10.8%。此外,《2014-2030山东省高速公路网中长期规划》山东省计划于2030年将高速公路历程延长至8300公里以上,并且将通过省内的“九纵五横一环七连”高速公路网路布局实现山东省县县互联。按2017年利润计算,齐鲁高速定价2.5-3.1港元分别对应的市盈率为8.4-10.4倍,对应宁沪高速以及深圳高速,其估值并不高。综上,对于是否可打新齐鲁高速,智通财经的观点为:如果是牛市,大家的眼神一定紧咬龙头股,对分红的一块钱最没感觉;但在熊市里,资本利得犹如捕风捉影,分红却是实打实的保底收益,因此业绩稳健、派息异常丰厚的齐鲁高速不防值得选择。[详情]

齐鲁高速(01576)6月29日-7月9日招股,公司发行5亿股,其中90%为国际发售,10%为公开发售,另有不超过15%超额配股权。每股发行价2.50港元-3.10港元(单位下同);每手1000股,预期7月19日上市。 公司为山东省高速公路运营商,拥有特许权,负责建设、养护、运营和管理济菏高速公路。2015年-2017年,公司收益分别为人民币8.61亿元、9.99亿元及10.45亿元。 基石投资者包括中信保诚人寿保险有限公司、山东高速投资控股有限公司及山东省社保基金理事会。 所得款项净额13.19亿元(以发行价中位数计算),50%用于收购经营性收费公路、桥樑及相关基建项目或其股权;25%用于济菏高速公路的道路养护;10%偿还全部或部分短期银行贷款;10%用于运营资金及其他一般企业用途;5%用于优化公司的信息管理系统。[详情]

Copyright © 1996-2018 SINA Corporation, All Rights Reserved

新浪公司 版权所有