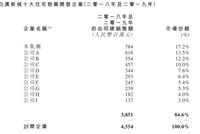

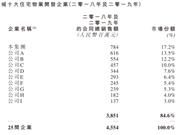

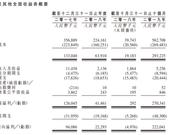

《企业透明度报告》郑小琳 2月28日,河北保定一家本土房企鹏润控股有限公司(下称“鹏润控股”)向港交所递表,申请主板上市。 招股书显示,鹏润控股成立于1996年,2009年开始做地产业务,项目位于河北白沟新城及高碑店市。据悉,在白沟新城,鹏润控股是最大的住宅物业开发商,而在高碑店市,该房企的市场占有率也稳居第三。数据显示,2019年前十月收益为5.63亿元。 2017年4月,雄安新区设立。由于白沟新城毗邻雄安新区,高碑店市接壤北京,区位优势加上政策利好,使得大批房企“蜂拥而至”。截至2019年12月底,白沟新城已有25家房企入驻,高碑店市则有33家。 在激烈的行业竞争下,深耕两地的鹏润控股是否具有一定区位优势?同时,在当地市场上,鹏润控股将迎来哪些强劲竞争对手?这家迷你型房企业绩究竟如何? “本土”市场遭遇劲敌 据仲量联行的数据显示,若以2018年及2019年的合同销售额为参照,鹏润控股无疑是白沟新城最大的住宅物业开发商,市占率17.2%;与此同时,鹏润控股也是高碑店市第三大的住宅物业开发商,市占率6.7%。 来源:鹏润控股招股书 位居前列的市占率,这意味着鹏润控股在地方上已取得了一定成绩,但需注意的是,在本土房企的角逐赛中,该公司也有一个令其头疼的竞争对手,它是隆基泰和。 来源:企查查及招股书 官方资料显示,隆基泰和集团创立于1995年,历经20余年的发展,已成为集地产开发、商贸物流、智慧能源、文化旅游等多个业务板块于一体的“环雄安地区大型产业集团”,总资产近700亿元,年营业额超500亿元,连续四年入选中国企业500强。 2010年,几乎与鹏润控股步伐一致,隆基泰和集团旗下隆基泰和置业有限公司(下称“隆基泰和“)在保定市成立,接手集团地产业务。据克而瑞研究中心数据显示,在2019年中国房地产企业销售TOP200排行榜中,隆基泰和以2019年权益销售金额为420.4亿元,排名第62位。 据仲量联行的数据显示,截至2019年12月底,隆基泰和在白沟新城的市占率为13.5%仅次于鹏润控股,但在高碑店市,隆基泰和却是一家独大,以13%的市占率位列居首成为高碑店市最大住宅物业开发商。无疑,在白沟新城、高碑店市,隆基泰和都称得上是鹏润控股在当地市场上的一大劲敌。 而除了恰逢市场竞争对手之外,鹏润控股业务布局单一且集中。数据显示,白沟新城目前有25家房企,紧随鹏润控股之后的房企市占率分别为13.5%、12.2%及10%,高碑店市入局房企有33家,排名前五房企市占率分别为13%、7.2%、6.7%(鹏润控股)6.4%、6.3%,两地竞争十分激烈。 “鹏润作为本土开发商,在高碑店及白沟新城经过多年打拼和积累拥有一定品牌声誉及客户,但随着行业入局者增加, 具有庞大营运规模及资金的全国性地产商,经历几年激烈角逐后,一定程度上必然会‘分食’鹏润的利润表现,且鹏润目前业务主要集中在白沟新城及高碑店市两地,业务单一且受政策波动影响较大,因此,其未来可持续盈利能力或将有待提升。“北京一位地产领域券商分析师向《企业透明度报告》表示。 此外,一位高碑店市本地房企营销部高级经理向《企业透明度报告》表示,“鹏润控股的住宅项目在当地口碑较好,但在高碑店市,基本上60%以上住宅小区均为隆基泰和,隆基泰和在当地口碑及性价比均比较高。同时,除了本土这两个房企外,如,比较知名的开发商:万科、绿城、鸿坤、创世地产及汇通路桥等均有项目在售,而近期也有一些大牌房企在高碑店市地铁站附近频繁拿地。“ “过山车式“业绩暗藏隐忧 “业绩犹坐过山车后,不知鹏润今年业绩又会怎样?”一位长期关注保定市地产领域的投资人士发出疑问。 受惠于雄安新区政策利好,鹏润控股业绩迎来了爆发式增长。未来,随着区域“红海”竞争愈演愈烈,政策红利褪去后,鹏润控股的下一个利润“奶牛”将是什么?业绩表现出的剧烈动荡未来是否将逐渐凸显?上市后是否将由区域性向全国性布局?这显然是投资者较为关注的问题。 针对上述的种种疑问,《企业透明度报告》曾多次致电鹏润控股,但公开电话均一直无人接听。 招股书显示,2017年、2018年、以及截至2018年10月31日和2019年10月31日,鹏润控股收入分别为人民币3.57亿元、2.24亿元、0.4亿元及5.63亿元,一度同比跌近37.2%、一度同比涨近1315.9%;纯利方面,截至2017年、2018年及2019年10月31日,纯利分别为人民币0.94亿元、0.22亿元及2.22亿元。收益振幅巨大,犹如过山车。 “由于已交付总建筑面积增加及已确认平均售价增加导致业绩大幅增长。具体来看,以高端客户为对象的鹏润·美墅家一期的交付,使得公司获得较高的平均售价。”对于过山车式销售业绩,鹏润控股在招股书中解释。 另外,对于业绩大幅波动,上述地产领域券商分析师称,鹏润业绩的暴涨,一方面和其是区域小房企,项目少、长年业绩波动大有关;另一方面,雄安新区的设立,鹏润控股销售迎来量价齐升。短期来看,是一大机遇及利好,但长远来看,由于鹏润当下所有业务均分布于白沟新城及高碑店市,其地区经济状况及政策对公司经营业绩、财务状况及业务前景都将产生重大影响,况且短期内的房价并非是一直稳步上升状态,未来或可能下跌。 在他看来,“鹏润业绩大幅波动利好当下,但也暗藏了其发展不稳定性这一隐忧。”据仲量联行数据显示,2018年时,白沟新城住宅物业的平均售价为5818元每平方米,2017年时下滑超8%。可见,随着后续白沟新城与高碑店市的房价涨幅有所放缓,鹏润控股的业绩或将受到更多影响。(企业透明度报告出品)■[详情]

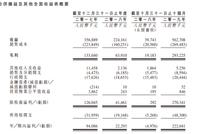

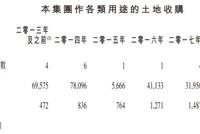

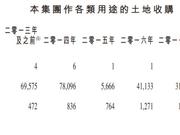

受惠于雄安新区的成立,在打拼两年之后,鹏润控股终于开启了IPO征程。 据智通财经了解,以河北省保定市的白沟新城以及高碑店市为基地的房地产开发商鹏润控股已于2月28日向港交所递交了招股说明书,申请主板上市,创陞融资为独家保荐人。 虽然是地区性的房地产开发商,但鹏润控股2019年前10个月的业绩爆发式提升。其中,收入同比增长13.17倍至5.63亿人民币,且净利润扭亏为盈,从亏损497.6万至盈利2.22亿。与此同时,鹏润控股的资产负债率也从2018年底的93.48%下降至2019年前10个月时的86.13%。 事实上,过去两年的楼市调控政策不断,房地产行业分化加剧,小型房地产开发商逐渐退出了市场。但在这样的经营环境下,鹏润控股却实现了逆市高增长,其有何“秘诀”?高增长又能否持续? 一年拿下16个土地项目 鹏润控股于2009年在白沟新城开始房地产开发业务,并于2015年将业务拓展至高碑店市。据行业顾问仲量联行的数据显示,若以2018及2019年的合同销售额而言,鹏润是白沟新城最大的住宅物业开发商,市占率17.2%;与此同时,该公司也是高碑店市第三大的住宅物业开发商,市占率6.7%。 可见,在白沟新城与高碑店市,鹏润已做出了一定成绩,这不仅得益于公司在这两个地区的积累,更为重要的是,白沟新城与高碑店市的房地产行业迎来了新的发展契机。 2017年4月时,雄安新区正式成立。与白沟新城、高碑店市一样,雄安新区也位于河北省保定市,且白沟新城则毗邻雄安新区。随着京雄高速、京雄城际铁路及荣乌高速新线的投入运营,北京、天津、雄安新区及白沟新城将被连接起来。 鹏润自然发现了其中的机遇,并加大了拿地力度。智通财经发现,2018年时,该公司收购土地总数为16个,涉及的总建筑土地面积约为11.42万平方米,同比增长256.88%,公司近40%的土地储备在雄安新区成立以后获得。不过,由于市场需求增加,每平方米的土地价格明显上升,同比增幅近50%。 截至2019年11月30日时,鹏润控股的总土地储备为77.67万平方米,其中,已竣工建筑面积为2.12万平方米,开发中的建筑面积为50.8万平方米,持作未来开发的建筑面积约为24.8万平方米。可见,鹏润控股的土地储备充足,且超过一半土储位于白沟新城。 开发加大实现业绩爆发式增长 鹏润激进的拿地策略无可厚非,毕竟优质的土地储备也是房企的核心竞争力之一,且土地价格涨幅明显,早拿地可降低成本开支,但该策略还是对公司的经营产生了一定影响。 由于拿地需要较多资金,鹏润2018年时的开发明显放缓,导致该年度内交付的建筑面积大幅降低。智通财经发现,鹏润2018年的已交付建筑面积为4.67万平方米,同比下降超58%。在此背景下,即使平均售价同比增长53%,鹏润2018年时的总收益也同比下降超9%,这也使得该公司2018年的经营现金流净额为流出9647万元。 直至2019年前十个月时,鹏润放缓拿地,将资金投入开发,才实现了业绩的爆发式增长。在该报告期内,鹏润已交付的建筑面积约为8.07万平方米,同比增长超8倍。与此同时平均售价同比增长约60%至6976.7元每方米。量价齐升使得该公司的收入同比增长13.17倍至5.63亿人民币。 得益于销售均价的提升以及规模效应的凸显,鹏润2019年前十个月的毛利率为52.1%,较2018年同期时的48.27%有所提升。同时,该公司的费用控制良好,销售开支、行政开支相较收入增长缓慢,因此,鹏润2019年前10个月的净利润为2.22亿,而2018年同期为亏损。 在放缓拿地,业绩大爆发之后,鹏润的资产负债率也从2018年底的93.48%下降至2019年前10个月时的86.13%。 白沟新城房价有所回调 通过上述分析能发现,鹏润的经营受益于雄安新区的成立,但由于公司资金量的限制,导致了鹏润在拿地与开发之间不能齐头并进,年度交付建筑面积波动较大,公司业绩也随之起伏,这也是鹏润上市的主要原因。 公司表示,此次募集的资金将拥有白沟新城与高碑店市土地储备的收购,以及用于鹏润学府一期、鹏润美墅家二期的开发。相信资金相对充足后,鹏润能在拿地与开发之间实现更好的平衡。 但鹏润所面临的风险也值得投资者注意。首先,鹏润目前的业务有明显的地域性,主要集中于白沟新城与高碑店市两个地区,当地的经济以及政策变化都会对鹏润的经营产生较大的影响。 其二,白沟新城虽毗邻雄安新区,但其短期内的房价并非稳步上升。据仲量联行的数据显示,2018年时,白沟新城住宅物业的平均售价为5818元每平方米,2017年时下滑超8%。 这与当地的限购政策有一定关系,毕竟在2017年时,该地区住宅物业的平均售价同比涨幅近50%。预计后续白沟新城与高碑店市的房价涨幅会有所放缓,其业绩的增长将主要依靠交付建筑面积的提升。 其三,鹏润面临的行业竞争或将进一步加剧。事实上,虽然该公司的业务主要集中于白沟新城与高碑店市,但其竞争对手却并不少。据仲量联行的数据显示,白沟新城目前有25家房企,高碑店市有33家。随着行业竞争加剧,将在一定程度上影响公司利润表现。 其四,虽然鹏润的资产负债率在2019年前10个月时有所下降,但86.13%的比例仍处于相对高位,这对公司的运营以及融资能力都有较高要求。[详情]

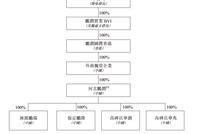

原标题:鹏润控股招股书曝光:实控人张中华有“代名人”癖好 2月28日晚间,鹏润控股有限公司赴港IPO。据乐居财经了解,鹏润控股是以白沟新城及高碑店市为基地声名卓著的房地产开发商,主要专注于开发住宅物业。公司于2009年在白沟新城开展房地产开发业务,并于2015年成功将业务扩展至高碑店市。46岁的张中华为鹏润控股的实际控制人,招股书递交前,张中华、李红和张铭辉分别持有鹏潤89.1001%、 9.9%及0.9999%股权。河北鹏润是鹏润控制的主体,成立于2009年4月,初始注册资本3000万元,主要从事房地产开发及销售。成立後,河北鵬潤由張先生及高秋生先生分別持有80%及20%的股權。高秋生所持股份是帮张中华代持的。在2011年,高秋生换成了代持人杨建永。2013年,张中华将自己持有河北鹏润80%股份转让给长盛投资和杜先生,杨建永将河北鹏润20%转让给长盛投资。这里,杜先生的是帮中华代持的。在2017年12月29日,杜先生撤出,把持有河北鹏润5%股权转让给长盛投资。三天后,长盛投资把持有河北鹏润100%股权转让给保定礼贤。一年后,保定礼贤又将河北鹏润90%和10%股权转让给张中华及其妻子李红。2019年4月,河北鹏润增资,引入投资者张铭辉。张铭辉出资62.6万元,持股河北鹏润0.9999%。即便打算赴港IPO,张中华依然喜欢用“代名人”操作。于2020年1月17日,张中华与李红用Vistra Trust (Singapore) Pte。 Limited(作为受托人)共同成立家族信托。同日,他们指示向Changshenggong BVI(由Changsheng BVI全资拥有,作为Vistra Trust (Singapore) Pte。 Limited(家族信托的受托人)的代名人)无偿转让99股股份,相当于鹏润控股99%股权。 Vistra Trust (Singapore) Pte。 Limited通过Changsheng BVI以张中华、李红、其子女及其他家族成员为受益人以信托方式持有Changshenggong BVI 全部股权。(文章来源:乐居财经) (责任编辑:DF120) [详情]

原标题:鹏润控股赴港IPO“前夜”:收益暴增1308% 负债率降至5.7% 来源:乐居财经乐居财经讯 王帅 2月28日晚间,鹏润控股有限公司赴港IPO。据乐居财经了解,鹏润控股是以白沟新城及高碑店市为基地声名卓著的房地产开发商,主要专注于开发住宅物业。公司于2009年在白沟新城开展房地产开发业务,并于2015年成功将业务扩展至高碑店市。截至2019年11月30日,公司于白沟新城及高碑店市拥有总建筑面积776,692.8平方米的土地储备。其中于公布兴建雄安新区前已在白沟新城及高碑店市收购相对大量的土地储备。收益方面,截至2017年及2018年12月31日止年度以及截至2018年及2019年10月31日止10个月,鹏润控股收益分别为人民币3.57亿元、2.24亿元、0.4亿元及5.63亿元,原因为已交付总建筑面积增加及已确认平均售价增加。2019年前十月收益较2018年前十月收益同比增长1308%。公司毛利由截至2017年度的人民币133.0百万元减少52.0%至截至2018年度的人民币63.9百万元。毛利率由截至2017年度的37.3%减少至截至2018年度的28.5%。招股书显示,公司资产负债比率由截至2017年底的57.3%增加至截至2018年底的76.9%,并减少至截至2019年10月31日的5.7%毛利率由28.5%增长至52.1%。[详情]

Copyright © 1996-2020 SINA Corporation, All Rights Reserved

新浪公司 版权所有