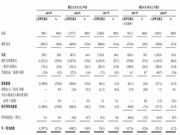

回顾猫眼的发展之路,从成立到准备上市,才不过6年时间,实际上,这6年正好是中国电影产业快速发展的几年。 作者 | puuuuuma 来源 | IPO那点事(ID:ipopress) 9月3日晚间,猫眼娱乐(上市主体为Entertainment Plus,下文简称“猫眼”)招股书正式挂网,其联席保荐人为美银美林、摩根斯坦利,独家财务顾问为华兴资本。 根据招股书,光线及其关联方拥有约48.8%的权益,为第一大股东。其中,光线透过Vibrant Wide Limited拥有28.77%权益,以及透过香港影业国际有限公司(该公司由光线传媒全资拥有)拥有20.03%的权益。腾讯与旗下公司共计持有猫眼16.27%股份;美团持有其8.56%股份。 01 站在风口上的猫眼 得益于人民生活水平的提高,人们的娱乐生活愈加丰富,娱乐质量日渐提高,中国娱乐市场的整体规模也在膨胀。根据艾瑞咨询的报告,中国娱乐市场于2017年达到1.28万亿元人民币(单位下同),成为仅次于美国的第二大市场。预计中国娱乐市场还将继续增长,并于2022年达到3.22万亿元。 其中,电影作为娱乐生活的重要形式,近几年尤其受到喜爱。内地电影市场2012~2017年的年均复合增长率为29.2%,明显高于娱乐市场的整体增速。 科技及移动互联网技术的进步,让移动互联网得到普及,人们购票活动从线下转移到了线上,在线票务行业随之兴起。2012年至2017年,在线电影票务市场的总交易额从31亿元增至460亿元,5年扩张了十倍还不止。这其中有两大原因,其一是内地电影票房的水涨船高,五年内从171亿增至559亿;其二是在线购票渗透率的提升,由2012年的18.4%增至2017年的82.3%。 除电影外,其他娱乐形式(如现场娱乐以及电视剧、网剧、网络大电影及综艺节目)也迎来飞速发展。消费升级、消费能力上升及现场娱乐种类的多元化,也在推动对现场娱乐活动的需求上升。根据艾瑞咨询报告,中国的现场娱乐市场(包括演唱会、现场演出、展会及体育赛事等)由2012 年的人民币430 亿元增至2017 年的人民币846 亿元,并预期将按25.2%的复合年增长率增长至2022 年的人民币2,602 亿元。 因此,在线票务这块膨胀中的大蛋糕吸引了各大豪强“群雄逐鹿”,在这样的背景之下,美团孕育出猫眼,先发占领市场,随后“BAT”分别携百度糯米、淘票票、微影入局,欲分一杯羹。 2012年,猫眼App上线,提供在线电影票务业务,最开始其只是作为美团旗下的一个部门来运营。2015年美团与大众点评合并之后,猫眼整合了大众点评的电影、演出娱乐部门。2016年猫眼从美团点评中剥离,并引入光线作为战略投资,成为一家独立运营的公司。2017年,猫眼与微影合并,并成为腾讯社交网络平台的独家娱乐票务渠道。2018年9月,猫眼正式开启上市之路。 回顾猫眼的发展之路,从成立到准备上市,才不过6年时间,实际上,这6年正好是中国电影产业快速发展的几年。快速发展随之而来的是行业整合,2015年12月,格瓦拉被微影时代收购,2017年9月,猫眼、微影时代宣布合并,合并之后的猫眼微影占据了当时电影票务52.5%的市场份额。根据艾瑞咨询报告,截至2018年6月30日止六个月,猫眼以60.9%的市场份额领先市场,继续扩大优势。 02 全产业链发展 猫眼的招股书中提到了其使命——“让娱乐更简单”,非常精炼地概括了猫眼作为在互联网娱乐服务平台,已经进入了在线票务以外的诸多领域,提供线上票务、娱乐内容服务、娱乐电商服务等各种方式便利人们的娱乐生活。 根据艾瑞咨询报告,按2018 年上半年电影票务交易总额计算,猫眼是中国最大的在线电影票务平台,市场份额超60%。并且,在现场娱乐票务服务中,猫眼位列第二。2018年上半年,猫眼月度活跃用户超过1.3亿人。 除了提供在线票务服务,猫眼还提供电影、电视剧、综艺的制作、宣传和发行等娱乐内容服务,向产业链上下游扩展,打造全产业链的互联网娱乐服务平台。 2018 年上半年,猫眼提供宣发支持的电影约占中国总票房的90%。今年内,猫眼参与出品和发行的国产电影,比较有代表性的有《捉妖记 2》(联合出品方/主控发行方)、《后来的我们》(联合出品方/主控发行方)、《我不是药神》(联合出品方)、《邪不压正》(联合出品方/主控发行方)等,都录得较高票房。 通过美团、点评、微信、QQ、猫眼、格瓦拉六大入口,猫眼为用户提供娱乐内容及服务,使得消费者获取娱乐新闻、电影预告及独家的内容创作者视频访谈等娱乐资讯。 2015年上线的猫眼专业版APP,是中国首个为专业娱乐社群打造的APP。猫眼为艺人、出品方、发行方、影院和场馆等提供营销监控、顾客画像、公司数据、影人信息等数据分析,以及线上和线下资源整合等服务。 猫眼掌握着用户行为产生的大量数据,如:网上购票、电影评分、评论及新闻浏览等,截至2018年6月30日,其数据库中已包含超过800,000部电影、120,000部电视剧及260万名专业人员的资料。猫眼旗下猫眼研究院将人工智能与数据分析技术应用于大数据分析之中,可以为用户及合作伙伴提供高效的服务。 这样,猫眼一方面可以为消费者提供从获取娱乐新闻、选择娱乐服务、完成交易支付的一站式支持;另外,也可以通过平台流量、数据、工具优势,为内容制作方、宣传发行方及电影院、活动场馆提供全方位服务支持,协助其优化运营效率。 猫眼已经逐步完成了上游电影、电视剧、综艺的制作,中游宣发、推广,以及下游票务销售和娱乐电商的全产业链布局,形成了全链条服务能力。 03 猫眼的业务矩阵 猫眼持续向产业链上下游延伸,其业务矩阵包括在线票务、娱乐内容服务、娱乐电商服务、广告服务及其他四大板块。2015年,在线票务占其总营收的99.6%,到2017年,在线票务占比已不到六成,其他业务板块开始发力。 1. 在线娱乐票务 根据艾瑞咨询报告,按2018年上半年电影票务总交易额计,猫眼是中国最大的在线电影票务服务平台,市场份额60.9%,是排名第二的在线现场娱乐票务服务平台,截至2018年6月30日,猫眼与中国超过2,000家业务合作伙伴(例如场馆运营方及现场娱乐主办方)合作开展现场娱乐票务业务。2017年及2018H1,现场娱乐票务总交易额分别为人民币3.32亿元、3.91亿元。 2. 娱乐内容服务 娱乐内容服务主要为影视作品的出品与宣发,猫眼的这块业务从无到有,2017年营收8.52亿元,占总营收的33.4%。截至2018年6月30日,猫眼与94.9%的电影院合作,覆盖全国600多个城市。截至2018年7月31日,已与逾17,300家商户进行了异业宣传合作。2018年上半年,已组织超过1,470次点映、高规格首映礼、主创见面会、影迷会活动及路演等活动。 3. 娱乐电商服务 娱乐电商服务包括网上预订卖品、销售衍生品及影院会员服务。提供卖品预订,让用户可以随后享用。卖品的种类由影院或场馆自行决定。2016年及2017年,卖品总交易额分别为人民币2.89亿元及6.47亿元。2017 H1及2018 H1,卖品总交易额分别为人民币2.78亿元及4.545亿元。提供的衍生品主要包括由相关IP持有人授权的电子产品、玩具、家居用品和服装。截至2018年6月30日,已有超过7000家影院在猫眼平台提供会员服务。 4. 广告服务及其他 主要在广告资源位放置图片或其他丰富的媒体内容,App上的一般广告资源包括启动App时显示的载入页面、使用App时弹出的推送讯息以及屏幕顶部和底部带有文本和图像的横幅。 04 财务数据 根据猫眼在招股书中披露的业绩,其2015年、2016年、2017年及2018年上半年营收分别为5.97亿元、13.77亿元、25.48亿元和18.95亿元,2018年上半年实现了超过一倍的增长;毛利分别为2.99亿元、8.88亿元、17.42亿元和11.86亿元,2018年上半年实现80.62%的增长,毛利率分别为50.0%、64.4%、68.4%和62.6%;期内亏损分别为12.97亿元、5.08亿元、0.76亿元和2.31亿元。 2015~2018年上半年,猫眼的营业收入每年都保持了高速度的增长,同时净亏损幅度持续收窄,至2017年其净亏损仅占当年营业收入的2.98%。并且,2017年下半年,实现了0.42亿元的净利润,显示出猫眼基本触及了盈亏平衡点,不久将实现盈利。实际上,上半年的春节档是票补与营销的高峰期,猫眼的票补成本和营销开支拖累了上半年的利润,所以我们看到,2018年上半年相比同期净亏损有所增长。上半年包含春节档和五一档,其中春节档所在的二月,在打破全球最佳单月票房的历史记录的同时,各公司票补水平也水涨船高。随着“票补大战”的偃旗息鼓,这种状况可能会得到改善。 图:2015~2018H1猫眼营业收入与期间利润 2015~2017年,猫眼的毛利润大幅增长,毛利率也持续攀升,2017年毛利率达68.37%。2018年上半年毛利较去年同期增长80.79%。 图:2015~2018H1猫眼毛利润及毛利率 猫眼毛利率的提升体现出业务增长带来的规模效应,其基础设施成本、折旧等成本呈现边际递减。 05 尾 声 今年7月,猫眼以8.06亿元认购欢喜传媒扩大股本后约15%的份额,后者网罗了张艺谋、顾长卫、徐峥、张一白等一众大导,今年出品了《后来的我们》、《我不是药神》等爆款影片,在内容制作上独具优势。与欢喜传媒联手可见猫眼往上游走的决心。 在背后股东光线、腾讯、美团点评“三巨头”的支持下,猫眼除了继续巩固在线票务的优势外,将在产业链上下游的内容制作、内容宣发、IP衍生品开发等各领域大放异彩。继娱乐票务、内容服务做到市场数一数二之后,猫眼在“大娱乐”产业的全产业链、多元化布局,将随着中国娱乐产业的规模化增长,进一步打开成长的想象力。 [详情]

新浪港股讯 9月4日上午消息,美团点评今日更新IPO招股书。招股书显示,2018年4月月度活跃用户数为2.90亿,相较2017年12月2.89亿,增长约100万。截至2018年4个月止最近十二个月年度交易用户数达到3.4亿。 截至2018年4个月止最近十二个月人民币交易金额4110亿元,2018年4个月止最近十二个月年度交易笔数69亿。2018年4个月日均餐饮外卖交易笔数1410万,活跃配送骑手53.9万。 [详情]

(图片来源:全景视觉) 经济观察网 记者 任晓宁 9月3日晚10时,港交所披露猫眼娱乐招股书。作为在线票务市场的头把交椅,猫眼也要加入赶赴港交所的热潮。 去年猫眼与微影时代合并后,中国在线票务市场格局基本稳定。艾瑞数据显示,按照2018年上半年电影票务总交易额统计,猫眼占据市场份额60.9%。阿里旗下的淘票票紧随其后。这也是市场上两个最主要大玩家。 猫眼IPO联席保荐人为美林美银和摩根士丹利,华兴资本为独家财务顾问。从猫眼的股东结构来看,光线传媒及其关联方持股48.8%,是猫眼大股东。腾讯持股16.27%,美团点评持股比例为8.56%。 招股书显示,2015年至2017年,猫眼收入从5.97亿增至25.48亿。2018年上半年,猫眼收入为18.95亿元,亏损2.31亿元,经调整亏损净额2070万元。 与中国电影同成长 猫眼的成长,与中国电影市场的爆发交相呼应。 2015年,猫眼收入5.97亿元,2017年增至25.48亿元,年均复合增长率106.6%。2018年上半年猫眼营业收入为18.95亿元,同比增长103.5%。 猫眼主要业务是为电影购票提供在线服务,艾瑞报告显示,2017年中国超过80%电影票是网上售出的,而猫眼是国内最大的电影票在线服务提供商。 近三年来,中国电影票房市场屡破纪录,去年全国电影总票房为559.11亿元,这也带动了猫眼的成长。 猫眼总交易费用,从2015年的140.43亿元增至2017年216.79亿元。2018年上半年为166.46亿元,去年同期为93亿元。 目前,猫眼与超过600个城市的大多数影院合作。截至2018年6月30日,中国94.9%的影院通过猫眼销售电影票。2018年6月,这些电影院贡献了99.7%的票房。 除主要收入来源于电影院外,近年来猫眼也开始从事娱乐内容出品发行以及广告业务。 2016年,猫眼开始做宣发业务,这意味着在传统的票务分成外,又有了一块重要收入。此外,猫眼还作为联合出品方参与电影出品,从电影票房中赚取收益。2016年当年,猫眼主控发行了《驴得水》,该电影票房1.72亿元。2017年主控发行的《羞羞的铁拳》获得22.13亿元票房,令猫眼在电影发行领域一战成名。2018年,主控发行了《捉妖记2》《后来的我们》《邪不压正》,并联合出品了《我不是药神》《熊出没》等电影。 2018年开始,猫眼参与电视剧宣传与发行服务,近期,猫眼开始尝试现场娱乐内容制作、宣传和发行,继续拓展边界。 猫眼目前仍处于亏损状态。2015年,2016年及2017年亏损为12.97亿、5.08亿、7610万元。2018年上半年亏损额为2.31亿元,经调整亏损净额2070万元。 腾讯系全力扶持 2012年,猫眼开始提供电影在线票务服务,当时猫眼是美团内部孵化的一个新业务,叫美团电影。2013年正式改名为猫眼。随后,猫眼的业务扩展到在线娱乐(音乐会、现场表现、展览、体育赛事等)。 猫眼发展过程中曾经历过多次变动。2015年7月,美团发布内部公告,宣布猫眼为其全资子公司。2017年8月,光线控股以17.75亿元购买了美团持有的猫眼文化19.73%股权。2017年9月,猫眼和微影时代合并,共同组建新公司“猫眼微影”。 成长历程中,腾讯与美团是猫眼重要战略合作伙伴。2016年5月,猫眼与美团确立了5年战略合作关系,其年期随后延至2022年9月,是美团及大众点评上娱乐票务与服务的独家合作平台。2017年9月,猫眼与腾讯建立了5年的战略合作关系,在娱乐行业拥有与腾讯优先合作的权利。 腾讯为猫眼提供了微信钱包、QQ钱包等入口,2017年11月,猫眼获得腾讯一笔10亿人民币的投资,估值超200亿。同时猫眼也是美团APP及大众点评APP独家合作伙伴。 猫眼的主要竞争对手淘票票,淘票票为阿里巴巴旗下阿里大文娱内部的在线票务平台。去年以来,二者竞争更加激烈。 与在线票务市场相比,中国娱乐市场更有潜力。艾瑞报告显示,猫眼所在的中国娱乐市场规模2017年为12830亿元,艾瑞认为2022年将增至32175亿元。因此,猫眼也正在从电影票务平台之外,在整个娱乐市场开拓新业务。 目前,猫眼把目光放在了电影宣发等方面,其内容宣发成本自2016年开始也增加迅猛。数据显示,2018年上半年猫眼宣发成本占比22.5%,为1.59亿元。去年同期仅为1800万元。 艾瑞数据显示,随着电影行业发展,我国在线票务渗透率已经由2012年的18.4%增值2017年的82.3%。在票务市场天花板来临之前,已经占据市场地位的猫眼也需要寻找另一个增长点。[详情]

9月3日,港交所披露了猫眼娱乐招股说明书。 梅岭ML 图片来源:视觉中国 9月3日,港交所披露了猫眼娱乐(下称猫眼)招股说明书。 占据国内在线票务市场份额60%的猫眼成立于2013年,美林美银和摩根士丹利为猫眼IPO的联席保荐人,华兴资本为独家财务顾问。有消息指出,猫眼或将于今年年底正式赴港上市。 根据招股说明书,猫眼为中国领先的互联网娱乐服务平台,业务涵盖在线娱乐票务服务、娱乐内容服务、娱乐电商服务和广告服务等。2018年上半年,猫眼月度活跃用户超过1.3亿。根据艾瑞咨询报告,按2018年上半年电影票务交易总额计,猫眼为中国最大的在线电影票务平台,市场份额超60%;2018年上半年,按票务总交易额计,猫眼在现场娱乐票务服务中排名第二。 2018年上半年,猫眼提供宣发支持的电影占中国总票房的90%。按2018年上半年平均月度活跃用户计,猫眼为国内最大的在线电影社区。2018年上半年,猫眼的平均月度活跃用户达1.335亿。此外,根据招股书信息显示,截至2018年6月30日,猫眼平台上的媒体内容月均浏览量11亿,预告片观看量累计19亿次,电影评分近1.5亿条。 伴随着国内电影市场的井喷式发展,猫眼营业收入总额从2015年的5.97亿元人民币增长至2017年的25.48亿元,年均复合增长率达106.6%。截至2018年6月30日,猫眼的营业收入为18.95亿元,同比增长103.5%。经调整溢利净额从2015年的-12.7亿元上升至2017年的2.16亿元,成功扭亏为盈。 公司毛利从2015年的2.98亿元增长至2016年的8.88亿元,到2017年增至17.42亿元,毛利增速分别为197%和96%,实现连续两年近翻番增长。2018年上半年毛利已达11.86亿元。猫眼2015年及2016年的经调整亏损12.7亿元及3亿元(人民币),2017年猫眼宣布扭亏为盈,当年经调整溢利净额为2.16亿元(人民币)。 根据猫眼招股书显示,光线传媒及其关联方为第一大股东,持股比例为48.80%;腾讯持股比例为16.27%;美团为8.56%。若猫眼最终港交所上市成功,光线传媒(000251.SZ)等参与者将迎来投资板块的重要一步,而光线传媒董事长王长田此前曾多次表达了希望猫眼尽快上市的想法。 猫眼最初为美团内部孵化产品,2016年被独立拆分为猫眼电影业务,2016年5月,光线传媒控股股东光线控股以1.76亿光线传媒股份和8亿元现金换取猫眼电影38.4%的股权,同时光线传媒以15.83亿元现金购买猫眼电影19%的股权。光线控股和光线传媒此次交易完成后合计持有猫眼电影57.4%的股权,从而获得猫眼实际控制人身份。 2017年9月21日,猫眼电影与微影时代在线票务业务宣布合并,合并后的新公司称为“猫眼微影”,猫眼将注入包括电影和演出票务业务、行业专业服务、电影投资宣发等在内的全部业务,微影时代则将电影票务、演出业务及相关资产合并注入新公司,2017年11月猫眼微影获得腾讯10亿元融资注入。 自光线将猫眼收入囊中后,诸多券商对此给予看好评级,联讯证券在近期表示:目前猫眼和淘票票二者的市场份额基本是六 四开,且已经开始持续盈利;从较好的情况看,若猫眼上市,市场回归2017年底时市场对于猫眼的评估,猫眼的盈利将会非常可观,估值可达400-500亿。目前看,光线目前股价对应市值306亿。由于投资收益不确定性较大,若一起打包电影本业和投资收益给予2018年PE25倍,对应市值约250亿,剩下的56亿就可以看作是市场给予猫眼的市值。 今年上半年,光线传媒实现营收7.21亿元,较上年同期下滑29.96%,归属于上市公司股东净利润为21.07亿元,较上年同期大幅增长了426.05%。经营活动产生的现金流量净额为-1.812亿元,较上年同期下滑172.91%。光线传媒今年上半年的投资收益达到22亿元,占利润总额的89.6%。[详情]

来源:中国基金报 中国基金报记者 汪莹 最近,港股看起来有点热闹。 9月第1个工作日,便有8家公司在港交所披露了招股说明书,其中不仅有光线、腾讯和美团入股的猫眼娱乐,还有复星系旗下的旅游文化集团。 同一天,海底捞在港交所披露了聆讯后资料,与此同时,美团点评和华兴资本也正在进行上市路演。据悉,9月下旬,三家公司将先后登陆港股市场。 猫眼的在线电影票务市占率超60% 据艾瑞咨询报告,以2018年上半年电影票务总交易额计,猫眼是中国最大的在线电影票务服务平台,市场份额60.9%。猫眼也提供在线现场娱乐票务服务,上半年总交易额排名第二。 猫眼还是领先的娱乐内容服务平台,上半年其提供娱乐内容服务的电影约占中国综合票房的90%,包括我不是药神、邪不压正、水形物语等人气影片。 招股书显示,从2015年至2017年,猫眼的营收分别为5.97亿元、13.78亿元、25.48亿元,年均复合增长率达106.6%。2018年上半年,猫眼实现营收18.95亿元,比上年同期的9.31亿元增长103.5%。 从2015年至2017年,按国际财务报告准则,猫眼一直处于亏损状态,但亏损幅度在减小。如果以调整后的净利润计,猫眼2017年首次扭亏为盈,净利润从2016年的-3.01亿元增至2.16亿元。今年上半年,猫眼经调整后亏损2070万元,而去年同期却是盈利940万元。 光线、腾讯、美团持股超七成 对猫眼来说,比财务数据更值得关注的是其背后华丽的股东阵容:光线、腾讯、美团点评。 招股书显示,2012年猫眼作为美团的娱乐部门创立,开展在线电影票务服务;2015年美团和大众点评合并后,猫眼成为其独家娱乐票务频道。 2016年,猫眼引进光线作为战略投资方。当年7月,光线控股及光线传媒以合计47.83亿元收购了天津猫眼微影共计57.4%股份;2017年8月,光线控股再次以17.76亿元收购其19.7%股权。 2017年9月和11月,腾讯通过旗下林芝利新分别认购天津猫眼微影6.6%、4.8%股权。猫眼与腾讯达成战略合作关系,并成为腾讯独家娱乐票务渠道。 截至招股书披露时,光线及其关联方持有猫眼48.8%股份,为其控股股东;腾讯和美团点评分别持股16.27%和8.56%。 对猫眼而言,腾讯和美团意味着巨大的流量。招股书表示,除了使用猫眼app,用户也可以通过第三方平台上的营运入口获取服务,比如通过腾讯的微信及QQ、美团及大众点评等的接口进入平台。2018年上半年,猫眼平均月活用户超1.335亿。 复星系又一家公司赴港上市 与猫眼同一天在港披露招股书的,还有复星旅游文化集团。据弗罗斯特沙利文的资料显示,以2017年收入计,复星旅游文化集团是全球领先的综合性旅游集团之一及全球最大的休闲度假村集团。 2015年至2017年,复星旅游文化集团的营收分别为89.03亿元、107.83亿元、117.99亿元,盈利分别为-9.54亿元、-4.73亿元、-2.95亿元。2018年上半年,实现营收66.67亿元,亏损1.35亿元,均比去年同期情况好转。 复星旅游文化集团为复星国际的全资控股子公司,股权结构较为简单,由复星国际持股99.4%,最终实际控制人为郭广昌。 今年以来,由于港股走弱,复星国际的股价年初以来也不断走低。1月23日,复星国际股价创下2015年7月以来最高19.80元/股,此后一路震荡下跌,昨日收盘价报14.24元/股,比年初高点跌去近30%。 8月31日晚,复星国际公告将分拆复星旅游文化集团在港上市,但昨日股价仅微涨0.28%。 三家明星公司即将登陆港股 9月下旬,美团点评、海底捞、华兴资本三家明星公司将先后登陆港股市场。 昨日,海底捞发布聆讯后资料。招股书显示,截至2017年底,海底捞营收超106亿元,复合年增长率35.9%,净利润11.94亿元,翻台率每天5次左右,年服务客户超1亿人。2018年上半年,海底捞营收73.43亿元,净利润6.47亿元。 9月27日,海底捞将登陆港交所。据市场消息,海底捞上市定价区间为90亿-120亿美元,相当于2019年预计净利润的22-28倍市盈率。 另一家即将在港上市的是美团点评。目前美团正处于路演阶段,据称已确定包括腾讯及4家知名基金公司(Oppenheimer、Lansdowne、Darsana及诚通基金)作为基石投资者,共认购15亿美元股份,其中腾讯预计认购约4亿美元。 据了解,美团的定价区间定为60港元-72港元,对应估值区间3575亿-4290亿港元(约455亿-547亿美元),将于2018年9月20日登陆港交所。 此外,全球新经济金融服务“第一股”华兴资本也将于9月28日登陆港股,其估值区间为30亿-35亿美元,将于9月21日完成定价。 招股书显示,华兴资本主要有三条业务线:投资银行、投资管理及多牌照境内证券合资公司华菁证券。截至今年一季度,华兴资本已为约700项交易提供顾问服务,交易金额超1000亿美元,所管理资产规模约41亿美元。 [详情]

传闻反复大半年之后,猫眼IPO一事终于尘埃落定,9月3日,猫眼娱乐向港交所递交招股书,正式启动IPO计划。招股书显示,2018年上半年,猫眼娱乐收入为18.95亿元,亏损2.31亿元,经调整后,亏损为1560万元。猫眼娱乐上市主体公司名称为Entertainment Plus,美银美林和摩根斯坦利为联席保荐人,华兴资本为独家财务顾问。猫眼娱乐去年9月由猫眼和微影时代合并而成。从猫眼的股东结构来看,光线及其关联方、腾讯和美团点评持股比例分别为48.8%、16.27%和8.56%。招股书显示,2018年上半年,猫眼收入为18.95亿元,上年同期为9.31亿元,同比增长103.5%。上半年亏损2.31亿元,经调整后亏损为1560万元。不过,过去三年猫眼显示出强劲的增长势头,2015年、2016年、2017年营收分别为5.96亿元、13.77亿元、25.48亿元,年均复合增长率达106.6%。截至2017年9月25日,猫眼线上娱乐票务业务收益为4.75亿元,娱乐电商服务为508万元,广告服务及其他收益为1555万元,收益总额为4.96亿元。截至2016年9月25日,猫眼线上娱乐票务业务收益为4.01亿元,娱乐电商服务为2010万元,广告服务及其他收益为293万元,收益总额为4.24亿元。招股书显示,2015年-2017年猫眼的研发开支分别为4894万、1.63亿、1.44亿,2018年上半年已投入研发费用近1亿。招股书提到,猫眼上市募集资金的30%将用于提升综合平台实力,丰富内容供应;30% 用于研发以及技术基建以提升技术及数据分析能力;30%将用于拓展业务,挖掘潜在投资及收购,截止最后实际可行日期,猫眼尚无定位到任何其他投资或收购目标;10%将用于一般公司用途。招股书信息显示,截至2018年6月30日,猫眼平台上的媒体内容月均浏览量11亿,预告片观看量累计19亿次,电影评分近1.5亿条。凭借用户评分体系和评论系统,猫眼得以帮助消费者作出相应的消费决策。招股书显示,2018年上半年猫眼月度活跃用户超过1.3亿。根据艾瑞咨询报告,按2018 年上半年电影票务交易总额计,猫眼是中国最大的在线电影票务平台,市场份额超60%;2018 年上半年,按票务总交易额计,猫眼在现场娱乐票务服务中排名第二。同时猫眼还提供电影、电视剧、综艺的制作、宣传和发行等内容服务。2018 年上半年,猫眼提供宣发支持的电影约占中国总票房的90%。[详情]

Copyright © 1996-2018 SINA Corporation, All Rights Reserved

新浪公司 版权所有