苹果公司计划在9月10日举行“秋季发布会” 来源:美股研究社 作者|:ADITYA RAGHUNATH 这是官方的。苹果公司计划在9月10日举行“秋季发布会”。据报道,苹果公司已经发出邀请,参加在加州库比蒂诺的史蒂夫·乔布斯剧院举办的“致创新”活动。在这个让全球消费者兴奋不已的活动上,苹果计划推出三款新款iphone。 周四的苹果内部报告指出,“今年的iPhone 11系列被称为‘iPhone 11’系列,据传将包括三个版本,其中两个高级OLED机型,以及第三个价值导向的LCD版本,类似于2018年。”除了预期的规格变化之外,新车型将比其他版本有一个重大变化。” 发布会的主要焦点将是iPhone 11系列。不过,苹果可能还会提供有关Apple TV Plus订阅计划以及MacBook、iPad和Apple Watch的详细信息。Apple TV Plus是该公司备受期待的流媒体服务,到2021年有望贡献25亿美元的销售额。 苹果iPhone:智能手机的一个突破 自2008年推出以来,iPhone吸引了全球消费者的想象力。就智能手机技术而言,iPhone是一款突破性的设备。近年来,iPhone的受欢迎程度不断提高,迄今为止,苹果已经售出了超过10亿部iPhone。 然而,该公司的iPhone收入在过去两个季度有所下降。iPhone销量从2018财年第三季度(截至6月)的294.7亿美元下滑至2019财年第三季度的260亿美元。2018年,iPhone占苹果总销量的62.7%。今年第三季度,这一比例降至48%。 低迷的智能手机市场导致iPhone销量放缓。尽管智能手机销量在本世纪头5年强劲增长,但增速已如预期般放缓。 此外,iPhone的高价可能是一个挑战,尤其是对新兴经济体的消费者而言。因此,苹果很难在印度和东南亚等新兴市场获得吸引力。 新产品系列会推动iPhone销量上升吗? 苹果可能会发现,在一个不断萎缩的智能手机市场上,扩大市场份额很难。三星最近推出了三款高端智能手机,这应该会加剧智能手机领域的竞争。 此外,由于国内智能手机厂商的存在,苹果在中国的市场份额正在下降。MarketWatch在8月27日的报告中指出,在中国市场,iPhone市场份额再下降。 野村Instinet对苹果的新产品阵容并不太乐观,据报道,该公司将12月当季盈利预期从4.59美元下调至4.30美元。8月29日,苹果内部人士表示,华尔街对苹果股票的平均盈利预期为4.48美元。 野村证券(Nomura)认为,新款iphone将进行小幅升级,可能导致销售疲软。野村证券对苹果的12个月目标价为185美元。[详情]

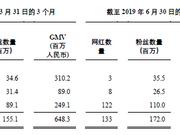

新浪美股讯 北京时间29日下午消息 如涵控股有限公司(NASDAQ:RUHN)今天公布了截至2019 年6 月30 日截止的2020财年第一季度未经审计财务业绩。 2020财年第一季度财务和运营摘要: - GMV为人民币7.58 亿元(1.104 亿美元),较去年同期的人民币5.039 亿元增长50.4%。 - 净收入为人民币3.128 亿元(4,560 万美元),较去年同期的人民币2.329 亿元增长34.3%。 - 归属于母公司的净亏损为人民币2,670 万元(390 万美元),而去年同期为亏损人民币4,460 万元,同比亏损大幅收窄40.1%。 - 经调整归母净亏损为2160 万元(310 万美元),而去年同期为净亏损4,460 万元,同比亏损大幅收窄51.6%。 - 每ADS 基本及摊薄净亏损为人民币0.32 元(0.05 美元),而去年同期每ADS 基本及摊薄净亏损为人民币0.70 元。 - 经调整的每ADS 基本及摊薄净亏损为人民币0.26 元(0.04 美元),而去年同期经调整的每ADS 基本及摊薄净亏损为人民币0.70 元。 - 截至2019 年6 月30 日签约的网红数量增加到133 个,而截至2019 年3 月31 日为128 个,截至2018 年6 月30 日为93 个。 - 截至2019 年6 月30 日,公司为其提供网红广告服务的品牌数量增加到701 个,而截至2019 年3 月31 日为632 个,截至2018 年6 月30 日为297 个。 运营数据摘要 2020财年第一季度财务业绩 2020财年第一季度GMV为人民币7.58亿元(1.104亿美元),比去年同期的GMV人民币5.039亿元增长50.4%。增长主要来源于平台业务GMV的增加。 净收入为人民币3.128亿元(约合4,560万美元),较去年同期的净收入人民币2.329亿元增长34.3%。增长主要来源于头部网红自营店铺销售的增长和平台业务上服务收入的增加。 - 自营业务下产品销售收入为人民币2.473亿元(3,600万美元),比去年同期的产品销售收入人民币2.112亿元增长17.1%。增长主要归因于头部网红自营店铺销售的增长,同时部分肩部和腰部网红的服装和化妆品销售陆续从自营模式转变为平台模式。由于上述原因,截至2019财年6月30日,公司网店数量从上年同期的75个减少到40个,自营模式下的网红数量从前一年同期的33个减少到11个。此外,公司2020财年第一季度头部网红自营店铺的GMV较前一财年同比增长49.6%。 - 平台业务下服务收入为人民币6,550万元(950万美元),比去年同期的服务收入人民币2,170万元增长201.3%。增长的原因主要是平台模式下网红数量的增加以及我们在广告和营销业务中合作的品牌数量的增加。 2020财年第一季度销售成本为人民币2.013亿元(2,930万美元),比去年同期的人民币1.752亿元增长了14.9%。该增加与公司业务扩张的趋势保持一致。 2020财年第一季度的毛利为人民币1.115亿元(1,620万美元),比去年同期的毛利人民币5,780万元增长93%。 2020财年第一季度的毛利率为35.7%,而去年同期为24.8%。毛利率增长主要是 (1) 头部红人与更多第三方品牌推出联名款的产品销售以及供应链管理效率的提升带来更高的毛利率,(2) 毛利率较高的平台服务收入比例增加。 2020财年第一季度的运营费用为人民币1.388亿元(2,020万美元),比上一财年同期的运营费用人民币1.049亿元增加32.4%。 - 2020财年第一季度的履约费用为人民币3,500万元(510万美元),比上一财年同期的履约费用人民币3,120万元增长12.2%。该增加与自营业务增长的趋势保持一致。 2020财年第一季度的销售和营销费用为人民币7,410万元(1,080万美元),比上一财年同期的销售和营销费用人民币4,320万元增长71.7%。增加的主要原因是(1)为提升产品销售毛利率而增加的促销费用;(2)网红孵化、培训、内容制作相关的费用增长,以进一步扩展公司的网红池,并以平台模式拓展网红销售和广告业务的增长;(3)无形资产-独家合作权的非现金性摊销费用。 - 2020财年第一季度的行政费用为人民币3,050万元(440万美元),比上一财年同期的行政费用人民币3,060万元微增0.4%。 2020财年第一季度的运营亏损为人民币2,730万元(400万美元),而去年同期为人民币4,710万元。 2020财年第一季度归属母公司的净亏损为人民币2,670万元(390万美元),而去年同期为净亏损人民币4,460万元,同比大幅减少40.1%。 经调整归母净亏损为2,160 万元(310 万美元),而去年同期为净亏损4,460 万元,同比亏损大幅收窄51.6%。 每ADS 基本及摊薄净亏损为人民币0.32 元(0.05 美元),而上一财年同期的每ADS 基本及摊薄净亏损为人民币0.70 元。 经调整每ADS基本及摊薄净亏损为人民币0.26元(0.04美元),而上一财年同期的经调整每ADS基本及摊薄净亏损为人民币0.70元。 资产负债表 截止到2019 年6 月30 日,公司现金及现金等价物和短期投资为7.336 亿元人民币(1.069亿美元)。截止到2019 年3 月31 日,公司现金及现金等价物和短期投资为0.90 亿元人民币。 展望 公司目前预期2020 财年全年自营模式的产品销售收入将增长到9.8 亿元人民币到11.3 亿元人民币,平台模式的服务收入将增长到2.8 亿元人民币到3.8 亿元人民币,其分别对应的同比增长率为4.0%到20.0%,以及86.0%到152.0%。 该预期反映了公司对于目前业务和市场形势的目前和初步的判断,预期将根据形势变化而持续更新。 电话会议 该公司的管理将在2019 年8 月29 日美国东部时间上午8:00(2019 年8 月29 日北京时间/香港时间下午8:00)召开季报电话会议。 收益电话会议的拨入详细信息如下: 美国: +1-866-519-4004 国际: +65-6713-5090 香港: 800-906-601 中国,国内: 400-620-8038 会议ID: 8279856 与会者应在预定的开始时间前至少10 分钟拨入电话。此外,公司投资者关系网站http://ir.ruhnn.com 将提供电话会议的实时和存档网络广播。[详情]

eBay是亚马逊第三方市场业务的主要竞争对手。 截至第二季度末,亚马逊的第三方卖家在该平台上销售的付费产品中占54%。这一数字高于2018年底第三方卖家销售的付费产品53%。通过亚马逊业务解决方案,第三方销售商是公司B2B电子商务增长战略不可或缺的一部分。 第三方卖家是主要推动力 据Evercore ISI分析师安东尼·迪克莱门特称,亚马逊的电子商务业务是其主要推动力。在第一方销售方面,亚马逊以自有品牌销售来自供应商的产品。第三方卖家在亚马逊的市场平台上销售产品,并收取费用。Evercore ISI分析师安东尼•迪克莱门特估计,亚马逊第三方业务的价值为每股490美元。这一数字甚至高于该公司电子商务业务每股约230美元的估值。 今年4月,亚马逊首席执行官杰夫·贝佐斯在致股东的信中强调,第三方销售商在实体商品销售总额中所占的份额从1999年的3%升至2018年的58%。他解释说,第一方的销售额以健康的CAGR(复合年增长率)增长25%,从1999年的16亿美元增长到2018年的1170亿美元。然而,第三方销售额的年复合增长率要快得多,从1999年的1亿美元增至2018年的1600亿美元,年复合增长率为52%。 谁在与亚马逊的第三方卖家市场业务竞争? 贝佐斯在信中指出,eBay是其第三方市场业务的主要竞争对手。然而,eBay的商品销售总额从1999年的28亿美元增长到2018年的950亿美元,年复合年增长率为20%。尽管起步较低,但亚马逊在第三方市场业务上已经超过了eBay。贝佐斯将第三方市场业务的成功归功于卓越的客户基础和亚马逊计划的履行。 然而,eBay似乎正准备迎接这一挑战。7月24日,该公司宣布了一项计划,计划在2020年前推出其“管理交付”服务。该公司计划将“管理交付”定位为第三方销售商以快速和一致的方式交付产品的成本效益选择。因此,“管理交付”将与亚马逊争夺第三方卖家市场的份额。 第三方业务也面临着巨大的风险 8月23日,媒体报道称,亚马逊上正在免费出售数千种被监管机构明令禁止、贴错标签或证明不安全的产品。其中一些产品还有“亚马逊精选”的标签。这份报告突显出,亚马逊无法有效监控来自第三方卖家的商品。这不仅影响到公司的整体客户信任,还可能使公司面临法律风险。与此前的裁决相反,7月3日,美国费城第三巡回上诉法院(US Court of Appeals for the Third Circuit)裁定,即使是对第三方卖家在其平台上销售的产品,亚马逊也可能负有责任。 亚马逊股价走势 49位跟踪亚马逊的分析师对其股票的平均目标价为2261.27美元。这一目标表明,以目前1,758.45美元的价格计算,未来12个月的潜在涨幅为28.59%。 来源:美股研究社 [详情]

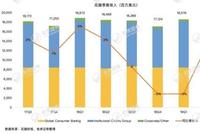

来源:美股研究社 8 月 27 日,B站公布2019年第二季度财报,其中营收15.4亿元,同比增长50%。非游戏业务营收占比首次达40%。月活破亿后,B站本季度月活达1.1亿人,月活新增量创2017 年以来新记录。 去年至今,狂奔中的互联网公司们似乎都撞上了一堵墙——人口红利持续衰减。"互联网女皇"玛丽·米克尔的最新趋势报告指出,互联网用户已超过地球上一半人口。维持高增长成为新的难题,加之经济大环境的直接拖累,中文互联网公司最近公布的二季报普遍存在增速问题,百度利润甚至跌幅超62%。 在整体互联网进入存量时代,B站二季度财报显示:以年轻用户为主的B站依然保持了用户高质量增长,从而带来营收结构的健康发展。 B站用户高质量增长 付费率创下历史新高 增长最直观的反映是 900 万新增月活用户,创造了2017年以来单季增长记录。 二季度,B站月活1.1亿人,同比增速30%,从去年三季度的 25% 增速保持上涨至今。单比上季度, 新增月活用户带来的环比增幅为连续3个季度以来的新高。移动端月活则接近破亿。 相比其他平台,B站的活跃用户始终有较高的使用黏性。调研机构 QuestMobile 一周前发布的《2019 年付费市场半年报》显示,在爱奇艺、腾讯视频等泛娱乐平台中,B站用户月人均使用时长和次数排名都是第一,付费用户月均使用 14 个小时。 同样体现黏性还在于B站活跃用户向注册会员的转化。众所周知,注册B站会员需回答100道问题,门槛高于其他平台。但本季度通过考试的B站会员数量超过 5400 万,环比新增 500 万人,这意味着 900 万新增月活用户中超过一半注册成为会员,带来更多付费的可能。 黏性用户增长源于B站优质内容和良好的使用体验。有别于其他视频网站收入一般是靠广告费,B站是极少数提供免费无贴片广告观看视频的网站。"游戏+直播与增值服务+广告+电商"的收入结构更看重用户的主动付费意愿。 二季度财报亮眼的地方正在于,用户付费率的持续提升。 2019 年第二季度,1.1 亿活跃用户中,630 万人选择了付费,付费率达到 5.71% 的新高。相比于17年末 1.49%,18年末 4.8%,B 站的付费率提升显著。财报显示,B站二季度单月活用户价值为13.95元,相比半年前提高了 11.6%。 在二季度财报发布后的电话会议中,CEO陈睿特别强调B站变现能力的增强。 "从付费率来看,2019年上半年新增用户当期产生付费行为数量同比增长60%,已经超过了2017年全年新增用户当年转化为新付费用户的数量。证明了我们对新引入用户付费转化能力的增强。还有一个数据是我们2017年新增用户在2018年的付费比例是翻倍的,这说明了引进来的用户不仅长期留存好,长期的付费行为更好。" 在用户高质量增长、付费意愿提高的推动下,B站直播、电商、广告收入占总收入的比例越来越大。 营收结构愈趋多元 ACG 游戏收入稳定增长 迎来十岁生日的B站二季度营收达 15.4 亿元,同比增长50% 。"直播与增值、广告、电商"的非游戏收入达 6.17 亿元,占比提高至 40%。一年前,B站非游戏收入占比仅为 23%。 从 2018 年一季度至今,B 站季度直播打赏分成和会员增值收入分别为 0.96 亿、1.19 亿、1.69 亿、2.02 亿、2.92 亿,最新一季为 3.26 亿,直播和会员的增值收入已经占到了总收入的 21%。以直播业务来说,游戏直播和虚拟主播业务是B站持续加码的领域,尤其在虚拟主播领域,B站已经占据了领先优势,有超过6000位的虚拟主播入驻。陈睿表示"直播付费率方面在行业内是挺高的水平。可以看到收入可预期的快速增长。" 而在 2018 年第四季度才正式开展的电商业务,当时季度收入为 8100 万元。半年后,二季度B站电商收入达到了 1.24 亿元,会员购业务正在持续成为新的创收点。 倒是广告收入,上季度受到中国经济状况的影响而环比下滑 30%。但在市场尚未回暖的环境下,仅过了一个季度,B站广告收入便恢复增长,营收达 1.67 亿元,同比增长75%,主要依靠效果广告推荐效率的提升。 B站CEO陈睿曾多次在电话会议中描绘B站理想的收入结构——非游戏收入占总收入的一半。二季度的各项业务营收的集体增长,使得B站非游戏收入占比达 40%,结构更趋合理。 但视频网站付费用户带来的收入并不能弥补庞大的带宽和内容成本,毛利率高的游戏收入依然是B站重要的盈利点。 今年二季度,B站游戏收入保持稳定增长,营收达 9.2 亿元。新上线的独家代理游戏《重装战姬》与《无法触碰的掌心》在发行不久后便分别登上App Store免费榜与付费榜榜首,今年5月联运的塔防策略游戏《明日方舟》更取得爆发式的成功。二季度财报显示,B站为《明日方舟》带来了数百万新用户。在时下正热的ACG游戏领域,B站展现了极高的分发能力。 另一方面,游戏收入本身并不稳定,极度依赖于某一款火爆的二次元手游,甚至还受到版号收紧,市场环境等多种因素影响。此前几个季度,市场对于B站盈利能力的担忧很大程度来源于此。 进一步推动用户增长,实现营收方式多元化发展势必成为B站长期目标。 用户增长成B站长期目标 充沛现金流布局产业链 二季度,B站用于促进新用户增长的市场和营销费用花费 2.4 亿元。从获客效率上来看,这笔钱花得相对划算,为 B 站带来了 900 万新增月活,极高的增长降低了获客成本。 以(市场和营销费用/ 当季新增月活)计算,B站二季度获客成本从上季度的 48.53 元减半到目前的 25.53 元。可以参考的是直播平台斗鱼本季度为 46 元,微博获客成本为 36 元,上季度微博获客成本一度高达244元/人。 除了靠营销费用拉新,B 站推动用户增长的地方关键在于不断扩充的优质内容。 去年, B站获得腾讯 3 亿美元的投资后,互相开放了动画片库;还与 Discovery 达成合作,上线超过百部纪录片。今年二季度里,B站推出《三体》动画化、《人生一串2》等纪录片、引入《哈利·波特》系列电影都引起全网热议。 二季度,B站内容成本为 2.06 亿元,占总营收的 16%。同期,爱奇艺内容成本占比达 72%。但B站最大的特色并不是烧钱买版权,PUGV(用户生产内容)才是 B 站的核心内容。 如今,B站每月平均有85万活跃的UP主们上传240万个视频,平台日均视频观看量超过5.86亿次。B站的弹幕互动达 18 亿次,同比增长 180%。 活跃的UP主是B站生命力的核心。对于其他直播平台而言,存在着10%的头部主播垄断90%的流量,头部大 V以变现作为考量,对社区并没有太多的忠诚度的情况。B站恰恰相反,核心流量是由广大的腰部内容创作者贡献,避免了平台依赖头部创作者的隐患。 较低的内容成本占比让B站主营业务成本进一步收窄。二季度,B站业务成本为 12.86 亿元,环比增速从 23.55% 减少到 8.6%。毛利则上升为 2.517 亿元,毛利率从上季度 13.78% 增长到 16.4%。 随着对优质内容投资力度的加大,B站此前上线了哔哩哔哩漫画,收购网易漫画并投资猫耳FM。今年7月,B站还公布了收购线下文化品牌"超电文化"多数股权的协议,帮助B站进一步拓展线下活动、UP主经纪及衍生品开发等多项业务。 这些投资不光可以和B站的现有业务产生协同效应,还可以帮助B站开拓收入来源。 充裕的现金流支持了B站在ACG产业链上下的战略性布局。二季度财报显示,通过发行可转债和美国存托股票,B站募集了总计6.4亿美元的资金。截至2019年6月30日,B站持有现金、现金等价物和定期存款和短期投资总额为86亿元人民币, 这些资金将主要用来充实游戏、纪录片、动画等版权资源, 以及进行一些诸如上述的重要的战略性投资。 财报会议中,陈睿表示依靠优质的内容生态自然发展,今年年底B站月活有望达到1.3亿。增长作为长期目标,B站计划在2021 年实现 2.2 亿月活数量。 8 月 7 日,高盛公布了一份评级报告:维持B站买入建议,目标股价设定为 21.5 元。根据金融网站 Marketbeat 统计,美国 11 家券商对未来一年B站股价预测范围从15.00美元到23.00美元不等。平均而言,华尔街预计明年B站的股价将达到19.82美元。这表明分析师认为B站股票上涨空间可能超过34.8%。 在二季度财报中,B站预测下一季营收区间为1.74亿元至1.77亿元。以最小营收 1.74 亿元计算,下季财报B站营收增长预计为61%,是连续4个季度以来最高同比增速。暑期一向是B站用户活跃度的高峰时间,完成该目标显然并非难事。 * 所发文章不具有投资建议,请各位投资者自行判断 [详情]

新浪科技讯 北京时间8月27日晚间消息,英语流利说(NYSE:LAIX)今日发布了截至6月30日的2019年第二季度财报,净营收为人民币2.764亿元(约合4030万美元),与上年同期的人民币1.355亿元相比增长104.0%。净亏损为人民币8780万元(约合1280万美元),而上年同期净亏损为人民币8990万元。不按美国通用会计准则,净亏损为人民币8160万元(约合1190万美元),而上年同期净亏损为人民币7850万美元。 第二季度财务和运营业绩摘要: 净营收为人民币2.764亿元(约合4030万美元),与上年同期的人民币1.355亿元相比增长104.0%。 毛收入为人民币2.901亿元(约合4230万美元),与上年同期的人民币2.053亿元相比增长41.3。 毛利率为76.5%,而上年同期为76.8%。 第二季度约有90万名独立付费用户购买了公司的课程和服务,而2018年第二季度约为70万。 截至2019年6月30日,累计注册用户总数为1.388亿,而截至2018年6月30日为8380万。 第二季度业绩分析: 净营收为人民币2.764亿元(约合4030万美元),与上年同期的人民币1.355亿元相比增长104.0%。 营收成本为人民币6490万元(约合940万美元),与上年同期的人民币3140万元相比增长106.6%。 毛利润为人民币2.116亿元(约合3080万美元),与上年同期的人民币1.041亿元相比增长103.2%。 毛利率为76.5%,而上年同期为76.8%。 整体运营开支为人民币3.005亿元(约合4380万美元),与上年同期的人民币1.827亿元相比增长64.5%。 运营亏损人民币8890万元(约合1300万美元),而上年同期为人民币7860万元。 净亏损为人民币8780万元(约合1280万美元),而上年同期净亏损为人民币8990万元。 不按美国通用会计准则,净亏损为人民币8160万元(约合1190万美元),而上年同期净亏损为人民币7850万美元。 归属于普通股股东的每股普通股基本和摊薄亏损均为人民币1.78元(约合0.26美元),而上年同期亏损人民币5.00元。 截至2019年6月30日,英语流利说持有的现金、现金等价物和短期投资总额为人民币7.295亿元(约合1.063亿美元),而截至2018年12月31日为人民币7.478亿元。 业绩展望: 英语流利说预计,第三季度净营收将达到人民币2.30亿元至人民币2.50亿元,与上年同期的人民币1.805亿元相比增长27.4%至38.5%。 电话会议: 英语流利说管理团队将于美国东部时间2019年8月27日上午8点(北京时间8月27日晚上8点)召开电话会议,收听电话会议的电话号码如下:美国:+1-877-396-2308;国际:+1-647-689-5527;中国:400-048-6136;中国内地:400-043-3098;中国香港:+852-5803-0358;会议ID:4494395。此外,英语流利说网站投资者关系频道http://ir.laix.com/investors将对电话会议进行直播,并提供录音。(李明)[详情]

Copyright © 1996-2019 SINA Corporation, All Rights Reserved

新浪公司 版权所有