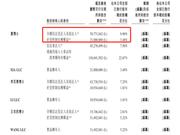

新浪港股讯 4月24日消息,明星药企康方生物首日挂牌高开45%,目前涨幅为47.1%,报价23.8港元,每手净赚7620港元。尚未盈...[详情]

康方生物-B(09926)发布公告,发售价厘定为每股发售股份16.18港元,公司自全球发售收取的所得款项净额估计约为24.37亿...[详情]

来源:华盛通 康方生物即将上市,火热的认购倍数让不少打新者期盼自己能成为幸运儿。但是一手12%的中签率,让很多投资者...[详情]

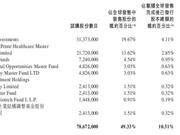

来源:财华社 主要从事生物产品研发康方生物-B(09926-HK)公布,根据香港公开发售初步提呈发售的发售股份合共接获187,...[详情]

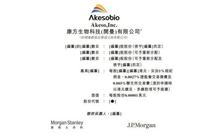

原标题:8年烧了30亿元 康方生物连亏三年后赴港上市近日,临床阶段生物制药公司康方生物科技有限公司发布公告称,公司已...[详情]

中新经纬客户端4月9日电(高晓锳)近日,临床阶段生物制药公司康方生物科技有限公司发布公告称,公司已于4月6日通过港交所...[详情]

牛眼IPO | 二度闯关港股IPO的康方生物:PD-1后人一步,欲借双抗逆袭 来源:每经牛眼 每经记者 2月3日,康方...[详情]

原标题:近几年“烧掉”近30亿亟待“补血” 康方生物再闯港交所胜算几何 虽然在单抗靶向药的研发上,康方生物已落...[详情]

Copyright © 1996-2020 SINA Corporation, All Rights Reserved

新浪公司 版权所有