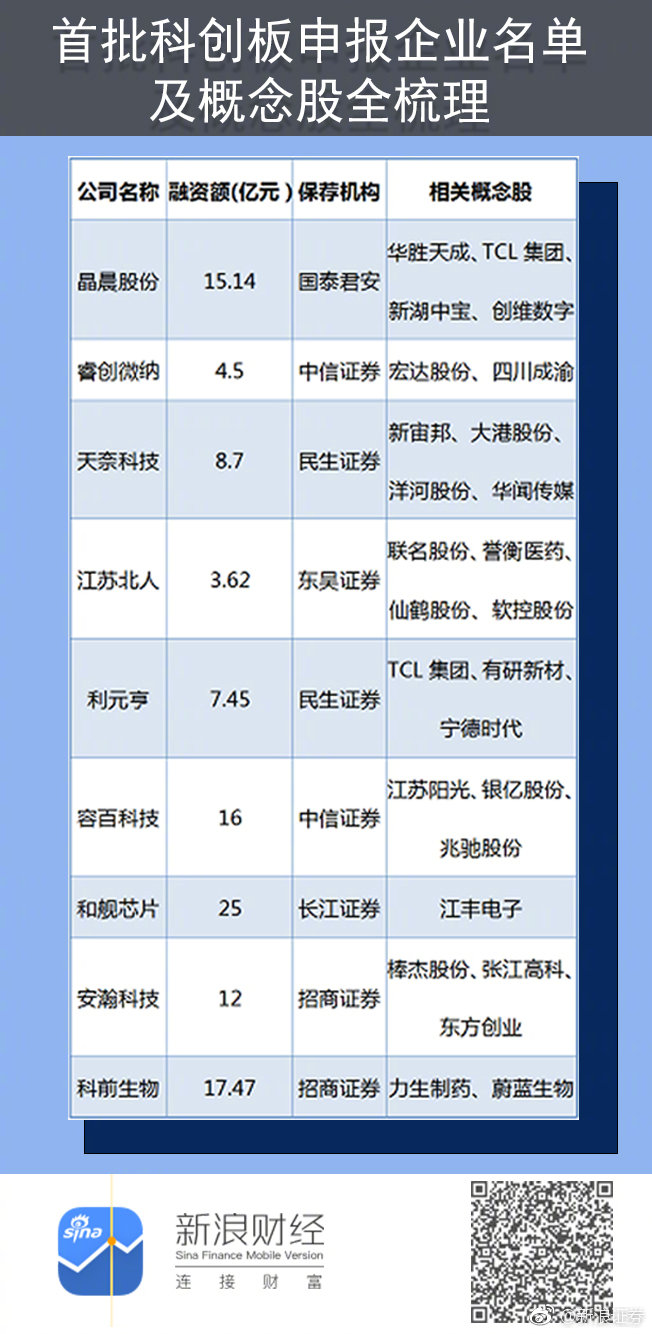

“陈老板开的公司,”“待遇很好,伙食尤其不错”,在华中农业大学的贴吧里,学生们讨论着硕士毕业生去科前生物工作如何的话题。他们口中的科前生物在几天前因为成为第一批被科创板受理的拟上市公司而风头正劲,而学生们所说的“陈老板”正是曾担任学校副校长,如今仍是工程院院士、科前生物董事长的陈焕春。3月22日晚间,上交所公布了第一份科创板的受理批文,武汉科前生物股份有限公司(以下简称“科前生物”)成为第一批被受理的拟上市公司,融资金额为17.47亿元,保荐机构为招商证券。与其他拥有一众明星股东的上市公司不同,科前生物背后的大股东为华中农业大学,科前生物公布的董事会成员名单中,绝大部分成员都有在华中农业大学任职的经历,其中不乏副校长、教授、博士生导师。作为科创板第一批企业中唯一一家生物企业,猪用疫苗是科前生物的主营业务收入的主要来源。研发多种猪用疫苗,规模化养殖带来契机招股书显示,科前生物是一家专注于兽用生物制品研发、生产、销售及动物防疫技术服务的生物医药企业,主要产品是猪用疫苗和禽用疫苗。科前生物本次拟首发不超过12000万股,不低于发行后总股本总额的10%。公司准备将募集资金先后用于动物生物制药产品化建设项目、动物生物制品车间技改项目、研发中心建设项目、营销与技术服务网络建设项目等。公司介绍称,在2010年以前,我国兽用生物制品企业将以口蹄疫为代表的国家强制免疫疫病作为主要业务方向,但是,随着我国畜牧业的规模化发展趋势,以猪伪狂犬病为代表的非国家强制免疫疫病为畜牧业带来了巨大危害,严重影响畜禽生殖系统、呼吸系统、消化系统的健康,导致畜禽大量死亡,给行业带来巨大损失。科前生物于2001年创立,率先以针对非国家强制免疫疫病的生物制品为主要研究方向。公司介绍称,非国家强制免疫兽用生物制品采取市场化销售,企业可将产品直接销售给终端养殖户,也可委托经销商销售。同时,随着我国规模化养殖比例的进一步提升,非国家强制免疫兽用生物制品具有较大的市场增长空间。招股书披露数据称,2009年至2017年,我国国内兽药产品销售规模由250.57亿元增长至484.05亿元,年均复合增长率为8.58%,快于国外兽药市场销售额的增长速度。目前,科前生物拥有猪伪狂犬病疫苗、猪流行性腹泻变异毒株疫苗。科前生物官网显示,公司产品中包括猪用疫苗科圆宁、科稳宁、科细宁等。2017年,公司在国内非国家强制免疫兽用生物制品市场销售收入排名第二,在非国家强制免疫猪用生物制品市场销售收入排名第一。过去三年营收复合增长率达37.24%作为科创板第一批企业中唯一一家生物企业,猪用疫苗是科前生物的主营业务收入的主要来源,科前生物的主营业务中,2018年猪用疫苗销售占比达96.51%。不过,猪用疫苗行业业绩也易受下游生猪养殖行业的影响,其中,生猪价格周期性的波动和生猪偶发性疫病的发生,都可能导致公司业绩波动。不过,2016年至2018年三年期间,科前生物的业绩稳步增长,公司的资产总额从5.92亿元增长至12.29亿元,营业收入从3.90亿元增长至7.35亿元,归母净利润从1.86亿元增长至3.88亿元,扣非归母净利润从1.80亿元增长至3.52亿元,经营活动产生的现金流量净额从2.2亿元增长至3.51亿元。据申万宏源研报测算,科前生物过去三年收入复合增长率达37.24%。目前我国生猪养殖产业每年的出栏量大约是7亿头,产值规模超过1万亿元。科前生物称,公司丰富的猪用疫苗产品种类可以为生猪养殖业提供疫病防控服务。不过,我国生猪价格在3-4年波动一次,称为“猪周期”,在猪价的低谷时期,部分养殖户补栏意愿和疫苗采购意愿可能下降,会对猪用疫苗的销售产生不利影响。大学副校长、教授组成“学霸董事会”值得一提的是,与其他拥有一众明星股东的上市公司不同,科前生物背后的大股东为华中农业大学,该大学通过武汉华中农大资产经营有限公司持有科前生物83.68%的股份。华中农业大学简称“华农”,是“211高校”。如今,科前生物公布的董事会成员名单中,绝大部分成员都有在华中农业大学任职的经历。公司的董事长陈焕春于1953年出生,2001年1月创立公司并担任董事长,而在担任董事长之后,2003年至2007年,陈焕春也是华中农业大学的教授和副校长,至今仍然是华中农业大学的教授。公司的副董事长金梅林,2011年至今都是华中农业大学的教授和博士生导师,公司董事何启盖从2006年至今是华中农业大学的教授和博士生导师,公司董事方六荣至今在华中农业大学任教,公司董事吴美洲至今是华中农业大学动物医学院实验室的高级实验员。根据招股书来看,上述成员都没有在公司领取薪酬。科前生物2018年营收:7.35亿元2018年净利润:3.88亿元主营业务:兽用生物制品研发、生产、销售及动物防疫技术服务,主要产品是猪用疫苗和禽用疫苗。所在地:武汉成立时间:2001年A 他们在做什么?科前生物是一家兽用生物制品研发、生产、销售及动物防疫技术服务的生物医药企业,主要产品是猪用疫苗和禽用疫苗。目前,科前生物拥有猪伪狂犬病疫苗、猪流行性腹泻变异毒株疫苗,公司官网显示,公司产品包括猪用疫苗科圆宁、科稳宁、科细宁等。B 有哪些资本参与?公司在招股书中称,公司仅仅依靠传统融资渠道和自身利润积累难以及时满足发展所需的各项资金,目前融资渠道的单一限制了公司规模进一步扩大和快速发展。C 他们的市场前景?招股书披露数据称,2009年至2017年,我国国内兽药产品销售规模由250.57亿元增长至484.05亿元,年均复合增长率为8.58%,快于国外兽药市场销售额的增长速度。(责任编辑:李嘉玲)[详情]

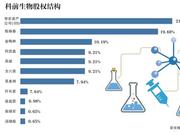

3月22日,科创板首批上市申请正式获受理企业名单出炉。其中,武汉科前生物股份有限公司(简称“科前生物”)是9家企业中惟一一家生物制药企业。根据科前生物招股说明书,科前生物此次计划融资规模为17.47亿元,其保荐机构为招商证券,拟公开发行不超过1.2亿股,每股面值为1元,发行后总股本不超过4.8亿股。对于普通投资者来说,科前生物似乎尤为陌生,此前大多数人都没听说过该公司的名称和产品,但作为首批唯一生物制药企业,其到底有何来头?猪疫苗产品市场的龙头企业据招股说明书,科前生物成立于2001年1月11日,注册资本3.6亿元,注册地位武汉市,是一家专注于兽用生物制品研发、生产、销售及动物防疫技术服务的生物医药企业,主要产品是猪用疫苗和禽用疫苗。经过多年的发展,科前生物已经构建了兽用生物制品研发、生产、销售和动物防疫技术服务的产业链,是国内兽用生物制品行业的领先企业。公司主力产品是猪伪狂犬病活疫苗,其核心优势在于使用了中国本土分离的毒株,匹配性更高、免疫效更好。公司能同时提供猪伪狂犬病活疫苗和灭活疫苗,结合使用可用于净化。据招股书数据,2017年,公司在国内非国家强制免疫兽用生物制品市场销售收入排名第二、在非国家强制免疫猪用生物制品市场销售收入排名第一,并分别于2011年、2016年荣获国家科学基数进步奖二等奖。截至目前,科前生物共取得31项新兽药注册证书,获得多项国家级、省部级科技奖项,处于行业领先地位。2017年公司伪狂犬病疫苗、猪乙型脑炎疫苗以及猪细小病毒疫苗的销量市占率均连续2年保持全国第一,市占率分别为28.92%、30.98%和30.46%。公司销售模式分为直销与经销两种,与温氏股份、牧原股份等大型养殖集团均建立了长期的合作关系,2016-2018年前五名客户的销售收入占比分别为28%、29.33%、26.23%。科前生物此次计划融资规模的17.47亿元主要拟用于动物生物制品产业化建设、动物生物制品车间技改、研发中心建设、营销与技术服务网络建设、信息化建设、科研创新项目以及补充流动资金等7个项目。三年收入复合增长率达37.24%,ROE超过50%根据招股书,科前生物公司的核心产品为猪用疫苗,占总收入高达95%以上。2016-2018年,公司营业收入分别为3.9亿元、6.33亿元和7.35亿元,年复合增长率为37.24%;扣除非经常性损益后归属于公司普通股股东的净利润分别为1.8亿元、3.09亿元和3.52亿元,年复合增长率为39.88%,ROE指标连续三年超过50%。公司的毛利率分别为79.00%、84.47%、84.42%;经营活动现金流分别为2.21、3.38、3.52亿元;研发费用分别为2155、5344、4765万元,研发费用占营业收入的比例分别为5.52%、8.44%、6.48%。关于业绩增长的原因,科前生物在招股书中称,主要是持续的研发投入和新产品的不断推出,带动了公司收入和利润的持续增长;规模化养殖的快速发展,带动了公司收入和利润的增长;非国家强制疫苗兽用生物制品市场的逐步扩大,带动了公司收入和利润的增长;完善的营销网络和良好的技术服务为公司收入和利润增长奠定了基础;兽用生物制品行业的稳步增长为公司收入和利润实现快速增长夯实基础。公司选择《科创板上市规则》2.1.2第一项条件作为申请上市标准。公司2017、2018年归母净利润分别为3.20亿、3.89亿元,预计市值不低于10亿元,符合科创板上市第一条,即“预计市值不低于10亿元,近两年净利润均为正且累计净利润不低于人民币5000万元”的标准。背靠华中农业大学,中国工程院院士领衔招股书显示,科前生物是由中国工程院院士陈焕春团队与华中农业大学联合创办。由科前生物成立之日起,该公司即由陈焕春、金梅林、何启盖、吴斌、方六荣、吴美洲和叶长发7人共同管理,7人合计持有该公司股份2.63亿股,占本次发行前总股本的73.1%,因此上述7人为科前生物共同实际控制人。资料显示,陈焕春,1953年出生,现年66岁,科前生物董事长,中国国籍,无境外永久居留权,博士,教授,博士生导师,中国工程院院士。陈焕春除了担任中国工程院院士外,还兼任中国兽医协会会长、华中农大农业微生物学国家重点实验室学术委员会主任、华中农大生猪健康养殖协同创新中心主任、中国农业科学院哈尔滨兽医研究所兽医生物技术国家重点实验室学术委员会主任、国务院突发事件应急专家委员会委员、农业部新兽药评审委员会委员等职。其他6位共同股东也大多具有高知的背景:3人为博士生导师,1人为教授,1人为高级实验师。只有现担任公司监事的叶长发是高中学历。目前科前生物目前共有18位股东,其中第一大股东为华农资产公司,占股比例为21.6%。而华农资产公司为华中农业大学的全资子公司。从股权结构来看,科前生物第一大股东为华农资产公司,持有科前生物本次发行前总股本21.67%的股份。华农资产公司是华中农业大学(简称“华中农大”)的全资子公司。截止2018年12月31日,包括子公司在内科前生物共有员工678人,大专以上学历占87.91%,其中研究生以上学历占到了22.57%。如此高水平的团队让科前生物公司从成立起就具备了较高的技术起点,已获得31个国家新兽药注册证书,5项国家重点新产品证书,28项国家发明专利。累计获得国家科技进步奖二等奖4项,其它各级奖励7项,获得30个国家新兽药证书(位列行业之首),成功转化高技术成果40余项。并且当选湖北省首批创新性试点企业,成为国家发改委首批授予“国家高新技术产业化示范工程”称号的重点高新技术企业。目前,科前生物在多项动物疫苗拥有行业领先的技术和稳定的市场份额。猪用疫苗行业竞争与风险同在2017年,公司在国内非国家强制免疫兽用生物制品市场销售收入排名第二、在非国家强制免疫猪用生物制品市场销售收入排名第一,龙头地位显著。不过据招股书内容,科前生物在国内还有其他势力不弱的竞争对手。同行业企业有包括:中牧股份(600195.SH)、生物股份(600201.SH)、瑞普生物(300119.SZ)、普莱柯(603566.SH)、海利生物(603718.SH)等。另外,招股书中提到,公司的风险主要来自行业毛利率整体下降的可能性,以及生猪养殖业波动带来的业绩浮动。招股书提示,动物生物疫苗行业销售毛利率水平较高,此前A股上市公司海利生物、普莱柯和瑞普生披露数据显示,2016和2017年,同行业上市公司的平均毛利率为79.21%和77.19%。而武汉科前的同期毛利率分别为79.10%和85.55%。科瑞生物认为,行业销售毛利率处于较高水平,主要是受行业技术门槛高、产品研发投入大、创新性的兽用生物制品需求大等因素影响,兽用生物制品产品价格相对较高而成本控制较好。如果上述因素发生不利变化,市场竞争不断加剧,将会使疫苗产品的价格下降,公司产品销售毛利率也随之下降,进而使公司盈利能力下降。若公司不能及时推出契合市场需求的新产品,则公司销售毛利率水平存在因为行业竞争加剧等不利因素而下降的风险。不过,关于未来,科前生物仍是信心满满,称将重点打造本行业前沿科技研发基地、高技术产业化基地和动物防疫技术培训基地,致力于成为本行业高科技技术、高品质产品和高附加值服务的“三高”提供商,力争成为国内兽用生物制品行业最具创新能力的企业。[详情]

本文源自:财联社【财联社】(研究员 孙诗宇 袁晓茜)3月22日,首批科创板企业出炉,武汉科前生物成为唯一受批的生物医药企业,科前生物融资金额为17.47亿元,保荐机构为招商证券。科前生物本次拟首发不超过12000万股,不低于发行后总股本总额的10%。公司准备将密集资金先后用于动物生物制药产品化建设项目、动物生物制品车间技改项目、研发中心建设项目、营销与技术服务网络建设项目等。做为此次科创板唯一获批的生物医药企业,科前生物主营猪用疫苗,旗下产品在多个类别中市场份额领先,公司也有强大的“学霸”背景,公司由院士创办,董事会也多来自学界。但是猪用疫苗目前行业集中度高,同时很容易受到“猪周期”和生猪偶发性疫病的影响,2018年的“非洲猪瘟”就对生猪养殖下游产生了巨大影响。“学霸光环”:院士创办的生物医药企业招股说明书显示,武汉科前生物股份有限公司成立于2001年1月11日,注册资本为3.6万元。华农资产公司是科前生物的第一大股东,拥有发行前总股份的21.67%。华农资产公司是华中农业大学的全资子公司。公司的实际控制人为陈焕春、叶长发等7人,此7人均持有科前生物7%以上的股份,其中法定代表人陈焕春持有19.68%的股份,持有量仅次于华农资产。图|科前生物股权架构,来源:招股说明书值得注意的是,与其他一众拥有明星股东的上市公司不同,在此次公布的董事会成员名单中,绝大部分曾有在华中农业大学任职的的经历,其中不乏副校长、教授、博士生导师等。除了董事会以外,科前生物的还拥有中国工程院院士领衔的、以博士和硕士为主、处于行业领先的研发技术团队。此外,科前生物还拥有优质的客户群体。因被国家工商行政管理总局认定为“驰名商标”,以及在行业内广受赞誉,科前生物已与国内大型养殖企业,如温氏股份、牧原股份、正邦科技、扬翔股份、中粮肉食等建立了长期合作关系。疫苗销售市场前列 销售毛利高科前生物的主营业务集中于生物制品研发、生产、销售及动物防疫技术服务的生物医药企业,主要产品为猪用疫苗和禽用疫苗。科前生物官网显示,目前公司产品中包括猪用疫苗科圆宁、科稳宁、科细宁等。2017年,公司在国内非国家强制免疫兽用生物制品市场销售收入排名第二、在非国家强制免疫猪用生物制品市场销售收入排名第一。公司有多项产品销量在其市场份额中排名第一。同时,科前生物共取得31项新兽药注册证书,获得多项国家级、省部级科技奖项,处于行业领先地位。图|科前生物产品在多个种类上市场份额排名第一,来源:招股说明书据招股说明书披露,科前生物近三年来业绩稳步向好,2016、2017、2018年营业收入分别为3.9亿、6.3亿、7.4亿,净利润分别为1.9亿、3.2亿、3.9亿。且主营业务疫苗业务占比相当高,占比97.17%。图|科前生物营业收入构成,来源:招股说明书另外公司采取的是直销和经销相结合的模式,近三年两者比例不断接近,2018年直销模式金额达3.26亿元,占比44.68%;经销模式金额达4.04亿元,占比55.32%。对于规模较大的生猪养殖企业或养殖户,公司一般采取直销的销售模式。此外,公司少量产品还通过政府招标采购进行销售。2016年-2018年,政府招标采购金额分别为174.78万元、230.00万元和524.40万元。另据招股说明书披露,公司作为国家高新技术企业,享受国家企业所得税按照15%进行缴纳的税收优惠政策。公司于2017年11月28日再次取得高新技术企业证书,有效期为3年。如果未来该项优惠政策发生变化,公司将不能享受税收优惠;或者公司在以后年度的评审中未能满足高新技术企业的条件,将不能继续享受该税收优惠。上述事项的发生将影响公司整体的经营业绩。此外,公司所处行业销售毛利率水平较高。以同行业上市公司海利生物、普莱柯和瑞普生物披露的数据为例,2016年和2017年,猪用疫苗的平均销售毛利率分别为79.21%和77.19%,而公司同期猪用疫苗销售毛利率分别为79.1%和85.55%。这主要是受行业技术门槛高、产品研发投入大、创新性的兽用生物制品需求大等因素影响,兽用生物制品产品价格相对较高而成本控制较好。但市场竞争的不断加剧,将会促使疫苗产品的价格下降,公司产品销售毛利率也随之下降,从而使公司盈利能力下降。生猪疫苗或受猪瘟影响业绩 行业集中度高科前生物的主营业务中,猪用疫苗占到了营收的大头,2018年猪用疫苗销售占比达96.51%。但值得注意的是,猪用疫苗行业业绩受到下游生猪养殖行业诸多因素的影响,其中生猪价格周期性的波动和生猪偶发性疫病的发生,对公司业绩会有一定的影响。公司也在招股说明书中对相关风险进行了披露。图|科前生物猪用疫苗营收占大头,来源:招股说明书目前我国生猪养殖产业规模大,年出栏量约7亿投,产值规模超过1万亿元,但我国生猪价格存在3-4年波动一次的“猪周期”,在猪价的低谷时期,部分养殖户栏补意愿和疫苗采购意愿可能下降,对部分猪用疫苗的销售可能产生不利影响。受生猪养殖业波动的影响,在猪周期影响严重时,公司存在业绩下滑的风险。同时,偶发性的生猪疫病发生,如2018年爆发的“非洲猪瘟”,或发生重大的自然灾害,可能导致养殖户栏补意愿下降,生猪存栏量减少,从而对猪用疫苗的销售产生不利影响,情况严重时会导致公司业绩出现下滑。除此之外,猪用疫苗的行业集中度较高,科前生物同行业的竞争对手也不少。在其招股说明书中,其同行业的上司公司就有中牧股份、生物股份(市盈率 TTM 23.87)瑞普生物(市盈率 TTM 51.64)、普莱柯(市盈率 TTM 33.99)、海利生物(市盈率 TTM 111.21)等。从招股说明书中披露2017年数据对比来看,科前生物在营业收入上距中牧股份40.70亿元、生物股份19.01亿元和瑞普生物的10.47亿元还有差距,但已经超过了普莱柯和海利生物。同时在净利润表现上,科前生物的表现尤为突出,2017年净利润为3.20亿元,排名第三。图|科前生物与其竞争对手2017年财务数据对比,来源:招股说明书估值方面,截止2019年3月22日收盘,兽用生物制品行业平均市盈率(TTM)为41.22倍,历史发展强于A股大盘,说明该行业发展前景较为乐观。图|兽用生物制品行业平均市盈率(TTM)与全部A股比较,来源:wind此外,中牧股份的市盈率为17倍,生物股份为23.87倍,瑞普生物为51.64倍,普莱柯为33.99倍,海利生物为111.21倍。[详情]

科创板首批9家公司新鲜出炉,附件为9家公司中的科前生物招股书:http://static.sse.com.cn/stock/information/c/201903/ac8f6eaaeade4a8b822ee952cbb35e81.pdf科前生物是一家专注于兽用生物制品研发、生产、销售及动物防疫技术服务的生物医药企业,主要产品是猪用疫苗和禽用疫苗。2017年,公司在国内非国家强制免疫兽用生物制品市场销售收入排名第二、在非国家强制免疫猪用生物制品市场销售收入排名第一。2016年-2018年三年期间,科前生物的业绩稳步增长,公司的资产总额从5.92亿元增长至12.29亿元,归母净利润从1.86亿元增长至3.88亿元,扣非归母净利润从1.80亿元增长至3.52亿元,经营活动产生的现金流量净额从2.2亿元增长至3.51亿元。科前生物在招股书中表示,2018年暴发的“非洲猪瘟”或者发生重大自然灾害,可能会导致养殖户补栏意愿下降,生猪存栏量减少,从而对猪用疫苗的销售产生不利影响,情况严重时会导致公司业绩出现下滑。欢迎加入#解读科创板首批公司#活动,挖掘科创板公司的投资价值。作者:要闻直播链接:https://xueqiu.com/5124430882/123609295来源:雪球著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。[详情]

Copyright © 1996-2019 SINA Corporation, All Rights Reserved

新浪公司 版权所有