新浪港股讯 婚礼好不好,还要看伴娘团美不美。嘉艺控股继昨日大涨8%后,今日暴涨31%,报价1.39港元,市值7.28亿港元。 昨日(2月28日),国内最大伴娘裙制造商嘉艺控股(01025,HK)登陆港交所,共发行1.3亿股,发售价为每股0.98港元。截至今日收盘,嘉艺控股报1.06港元/股,涨幅达8.16%,可谓成功抢到了“捧花”。 2017年,嘉艺控股以伴娘裙收入占2.9%的市场份额,成为中国最大的伴娘裙制造商。国内婚纱及伴娘裙市场极度分散,根据Ipsos报告,2017年我国约有6000家伴娘裙、婚纱及特别场合服制造商,前五大制造商共仅占5.8%的市场份额。此外,尽管为行业龙头,但嘉艺控股仍存在客户依赖大、不重视知识产权等问题。 根据招股书,嘉艺控股拥有超过20年历史,是伴娘裙、婚纱及特别场合服的一站式解决方案供应商,主要为国际著名品牌独家供应产品,同时提供多元化增值服务,包括潮流走势分析、产品设计及开发、原材料采购等,其工厂位于东莞,主要销往美国市场。 嘉艺控股援引Ipsos报告称,2017年嘉艺控股以伴娘裙收入约占2.9%的市场份额,成为中国最大的伴娘裙制造商;若按伴娘裙销量计,则占美国市场份额的约7.1%。 截至2018年3月末的三个财年,嘉艺控股分别实现收入1.65亿港元、1.69亿港元和2.08亿港元,稳步增长,复合年增长率约为12.3%;收入主要由销售伴娘裙产生,分别占当期总收入的约79.3%、77.3%和62.3%。 截至2018年12月末的九个月,嘉艺控股售出约88.06万件产品,包括约28.18万件伴娘裙、2400件婚纱及59.64万件特别场合服,新订单总值约1.78亿港元,按年升约19.8%。 挂牌首日,嘉艺控股赢得“头彩”,股价一路上涨。截至收盘报1.06港元/股,涨幅为8.16%。[详情]

来源:每日经济新闻每经记者 王帆 每经编辑 张海妮 图片来源:摄图网 婚礼好不好,还要看伴娘团美不美。 今日(2月28日),国内最大伴娘裙制造商嘉艺控股(01025,HK)登陆港交所,共发行1.3亿股,发售价为每股0.98港元。截至今日收盘,嘉艺控股报1.06港元/股,涨幅达8.16%,可谓成功抢到了“捧花”。 2017年,嘉艺控股以伴娘裙收入占2.9%的市场份额,成为中国最大的伴娘裙制造商。《每日经济新闻》记者注意到,国内婚纱及伴娘裙市场极度分散。根据Ipsos报告,2017年我国约有6000家伴娘裙、婚纱及特别场合服制造商,前五大制造商共仅占5.8%的市场份额。此外,尽管为行业龙头,但嘉艺控股仍存在客户依赖大、不重视知识产权等问题。 “伴娘裙”概念股首秀 婚礼上,打扮精致、裙带翩翩的伴娘团不仅是新娘的坚强后盾,也是一道靓丽的风景线。伴娘忙着抢捧花,而伴娘裙制造商已经开始登陆资本市场。 今日,国内伴娘裙龙头企业嘉艺控股在港交所挂牌上市,共发行1.3亿股,发售价为每股0.98港元,募集资金将主要用于新设楼面面积约1.6万平方米,年产能为60万至80万个产品单位的工厂。 嘉艺控股称,扩大产能之后,公司预期截至2022年3月底的财年收入与截至2018年3月底的财年相比将增加约67.9%。 根据招股书,嘉艺控股拥有超过20年历史,是伴娘裙、婚纱及特别场合服的一站式解决方案供应商,主要为国际著名品牌独家供应产品,同时提供多元化增值服务,包括潮流走势分析、产品设计及开发、原材料采购等,其工厂位于东莞,主要销往美国市场。 嘉艺控股援引Ipsos报告称,2017年嘉艺控股以伴娘裙收入约占2.9%的市场份额,成为中国最大的伴娘裙制造商;若按伴娘裙销量计,则占美国市场份额的约7.1%。 《每日经济新闻》记者注意到,截至2018年3月末的三个财年,嘉艺控股分别实现收入1.65亿港元、1.69亿港元和2.08亿港元,稳步增长,复合年增长率约为12.3%;收入主要由销售伴娘裙产生,分别占当期总收入的约79.3%、77.3%和62.3%。 截至2018年12月末的九个月,嘉艺控股售出约88.06万件产品,包括约28.18万件伴娘裙、2400件婚纱及59.64万件特别场合服,新订单总值约1.78亿港元,按年升约19.8%。 挂牌首日,嘉艺控股赢得“头彩”,股价一路上涨。截至收盘报1.06港元/股,涨幅为8.16%。 行业市场分散 虽为龙头,但嘉艺控股所在的伴娘裙市场高度分散且竞争激烈。根据Ipsos报告,国内2017年约有6000家伴娘裙、婚纱及特别场合服制造商,前五大伴娘裙制造商共仅占5.8%的市场份额。 资料显示,中国是世界上最大的婚纱、伴娘裙及特别场合服制造中心,生产基地主要集中在潮州、广州、苏州及厦门等刺绣历史悠久的城市,大部分业内参与者为小型家族企业及小型工厂。 随着外国婚礼服饰需求的稳定,以及中西合璧的婚礼在中国日益普及,借助劳动力优势和设计水平的提高,国内婚纱及伴娘裙制造业不断发展。据Ipsos报告,2012~2017年,中国婚纱及伴娘裙制造业收入的复合年增长率为6.6%,预计2018~2021年总收入将增加5%。 “婚纱、伴娘裙企业主打的是小众、精细的市场,结婚人群的市场不会太大,但重在稳定。”华南商业智库理事长王先庆向记者分析道。 王先庆认为,这类企业的上市有助于扩大产能,尤其是根据国外市场不同文化特色去设计、开拓。“必须时尚起来,才有成长空间。”他进一步表示。 然而,嘉艺控股目前的研发设计并未注册知识产权,并且对客户依赖较大,存在一定的风险。 《每日经济新闻》记者注意到,招股书显示,嘉艺控股记录期内已与客户合作开发近1000项设计,但公司通常不会就产品设计注册知识产权;最近三个财年,嘉艺控股前五大客户销售收入占比处于较高水平,分别占总收入的83.7%、79.6%和86.3%。 嘉艺控股称,若客户将公司的设计交由其他制造商并从该制造商购买产品,公司的业务、财务状况及经营业绩将会受到重大不利影响。 记者尝试就上述问题采访嘉艺控股,但截至发稿未获回复。 (本文来自于每经网)[详情]

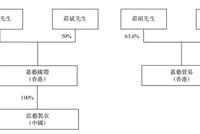

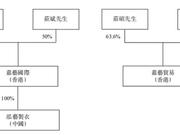

据IPO早知道消息,国内最大伴娘裙制造商嘉艺控股今日正式登陆港股。本次香港IPO共发行1.3亿股,最终定价为每股0.98港元,创升融资为本次发行的独家保荐人。 来源 | 本文由IPO早知道(ID:ipozaozhidao)整理撰写,文中观点仅供参考 编辑 | C叔 排版 | C叔 此前C叔就曾报道过,嘉艺控股二次闯关港交所,终得“捧花”。(详情点击婚礼行不行,伴娘团是风向标!伴娘裙龙头企业接住上市“捧花”) 今天终于到了正式“步入殿堂”的日子。 典型家族企业 经过二十余年的发展,嘉艺控股目前是伴娘裙、婚纱及特别场合服的一站式解决方案供应商。在中国,婚纱、伴娘裙制造业主要集中在四大城市:苏州、厦门、潮州、广州,且伴娘裙行业内没有知名的大体量的企业,多数为家族企业或者小型工厂。 嘉艺控股就是典型的家族企业。嘉艺控股旗下的全资控股子公司共有三家,分别为嘉艺国际(香港)、泓艺制衣(中国)和嘉艺贸易(香港)。其中,庄硕和庄斌两兄弟分别持有嘉艺贸易63.6%和36.4%股份及嘉艺国际各50%股份,泓艺制衣则由嘉艺国际直接全资拥有。 根据招股书,庄硕是嘉艺控股的董事会主席、行政总裁和执行董事,另外,庄斌、林志远也是执行董事。庄硕、庄斌兄弟签署一致行动协议,他二人与Strategic Elite / Total Clarity是嘉艺控股的控股股东。庄硕全资拥有Strategic Elite的股份,而庄斌全资拥有Total Clarity的股份。 招股书财务状况解析 嘉艺的一大问题在于资本杠杆较高,公司背有大笔负债。截止2018年9月30日的前6个月,公司资本负债比例为130.1%,负债权益比例为88.6%。 嘉艺控股的现金流也不够宽裕。近三个财年里,公司的投资活动所用现金净额居高不下,分别为1475.6万、2746.8万和2284.2万港币,导致年末现金及现金等价物两次告负。截止2018年9月30日的六个月里,虽然投资活动所得为1372万港币,但主要归功于期初的现金及现金等价物有大笔盈余,因此期末现金流情况才有所改善。 就毛利来看,2016-2018财年,嘉艺控股毛利分别为4336.5万港元、4870.8万港元和5799.5万港元,毛利率分别为26.2%,28.8%和27.8%。截止2018年9月30日的前6个月,嘉艺控股毛利3702.1万港元,毛利率24.1%。 毛利的低下源于嘉艺的销售成本很高,压缩了利润空间。根据招股书透露,原材料成本约占总销售成本的40%,分包费用约占30%-40%。基本上,原材料和分包费用是企业开支的两大头。其中,刺绣、珠绣、打褶等工艺分包给其他公司承担。 并且,公司调整了产品组合,在高产能利用率的情况下,将更多的产线资源向需求旺盛的特殊场合服装转移。但特殊场合服装毛利率低于婚纱,所以在公司收入破除缓慢增长局面时,销售成本也随之上升。对此,庄硕称,特别场合服毛利相对较低是市场普遍情况,待新厂房投产后产能增加,会增加伴娘服生产,相信未来毛利率可维持稳定。 服装制造业不仅属于劳动密集型产业,而且分工很细,不同工人熟练掌握不同的工艺水平,而熟练工在市场上是比较缺乏的。因此,对于嘉艺而言,企业开支的另一大头,就是员工的工资,2016年和2017年分别占据了总销售成本的18.8%和20.4%。根据其数据,服装业工人的平均年工资已经由2012年的26568元增加到2017年的44136元,复合年增长率高达10.7%。 极强的客户粘性 虽然婚纱、特别场合服的制造行业的准入门槛高,一般要求企业有较高的技术制造水平。但据不完全统计,由于市场的过度细分,中国的伴娘、特别场合服等服装领域总共有6000多家企业,导致该行业的产品和服务参差不齐。 而对于这个行业的品牌与制造商而言,他们更愿意寻求长期的合作关系,不愿意更换制造商,一旦频繁变更制造商,会立即影响到产品的品质和品牌的形象。 嘉艺作为头部企业,多年来致力向客户提供一站式解决方案及高品质的产品,已建立品牌声誉及取得客户的认同。嘉艺目前还是拉尔夫·劳伦(Ralph Lauren,美国品牌)主要的供应商。 极强的客户粘性使得嘉艺已与若干伴娘裙客户建立了平均超过12年的关系,成为彼此的独家供应商,客户越来越信赖公司,令公司可于中国维持伴娘裙制造商的领导地位。 从收入细分来看,截止2018年9月30日的前6个月,嘉艺来自五大客户的收益占其总收益的93.4%,自最大客户所得收益占总收益的52.0%。 未来:加大产能、拓展市场 在招股书中,嘉艺表示此次募资额约76%用于在广东设立第二间生产设施提高产能;约10%用于偿还部分定期贷款及循环贷款;约10.0%用于在美国设立销售办事处;约4.0%用于营运资金及一般企业用途。 其中,在广东兴建的厂房预计今年底动工,2020年投产,届时产能可增加一倍。集团预计扩大产能后,2022年3月底财政年度收益可较2018财年增加67.9%。 在美国设立销售办事处也是根据市场行情所做的决策。国内婚纱产业的产品基本销售市场都在美国和欧洲。2017年,美国的伴娘裙零售额达到15.3亿美元,欧洲的伴娘裙零售额是13.7亿美元,中国则为38.7亿人民币。中国在伴娘裙市场占到全球份额的65%。 据嘉艺方面所说,公司在继续拓展美国和欧洲市场之后,预计2022年3月底公司在美国伴娘裙市场市占率可由现时7.6%提升至10.6%。除此之外,公司长远亦计划在“一带一路”计划沿线国家拓展业务。 根据中泰国际先前的研报分析,按全球公开发售后的5.2亿股本计算,对应嘉艺控股市值为5.09-6.55亿港元,相比港股同行较低;对应市盈率约为21.4-27.5倍,高于行业平均;市净率约为4.26-4.50倍,高于行业平均。盈利能力方面,2017年的ROE、ROA分别为20.4%和59.5%,高于行业平均水平。 目前来看,虽然嘉艺在未来发展过程中免不了要面对诸多风险及问题,但总的来说优质婚纱、伴娘裙及特别场合服行业前景仍在,对迈出坚实一步的嘉艺来说,未来还是值得期待的。[详情]

嘉艺控股(01025)首日挂牌,截至9时20分,涨1.02%,报价0.99港元,成交额821.51万港元。公告显示,公司发行约1.3亿股,发售价定为每股H股0.98港元,每手4000股,净筹6110万港元。据悉,该公司是伴娘裙、婚纱及特别场合服的一站式解决方案供应商,就收益(约佔2.9%的市场份额)而言,公司为2017年中国最大的伴娘裙制造商。[详情]

嘉艺控股(01025)将于2月28日在香港挂牌,上市前夕,据辉立交易场资料显示,暗盘收报0.97港元,较招股价0.98港元,跌1.02%。每手4000股,不计手续费,每手亏40港元。[详情]

2月27日,嘉艺控股(01025)配售结束。配售招股价区间为0.98-1.26港元,最终定价0.98港元,每手3920港元。其中,公开配售申购人数9794,一手中签率49%,超购倍数19.3倍。国际配售申购人数约145人,超购倍数1.01倍。新股暗盘预告:今日下午 4时15分 至 6时30分。[详情]

Copyright © 1996-2019 SINA Corporation, All Rights Reserved

新浪公司 版权所有