公司称2018年有望具备分红条件,今日股价低开,浪莎股份跌5.22%[详情]

浪莎股份董秘马中明对中国证券报记者表示,公司并不是不想分红,而是借壳之后,母公司遗留了1.6亿元的亏损导致未分配利润一直为负,不具备分红条件。[详情]

市场分析认为,浪莎股份的暴跌与证监会将严格监管“铁公鸡”的表态有关。[详情]

据记者粗略估算,西藏巨浪三次举牌浪莎股份斥资约为6.77亿元,而按照当前31.6元/股的价格计算,西藏巨浪三度举牌浪莎股份的市值较初始投资成本浮亏约2.16亿元。[详情]

到底是什么原因导致莫名大跌?公司称系“纯粹的市场行为”。不过,在下跌大势之下,公司第二大股东西藏巨浪所质押的股票已经接近或达到风险预警线。[详情]

2017年浪莎股份的三季度报显示,在浪莎股份前十股东的名单中,除了浪莎控股集团有限公司、西藏巨浪科技有限公司,其余八个席位全部被资管计划和信托计划占据。[详情]

本次突如其来的大跌或许和投资者对A股“铁公鸡”用脚投票有关。无论是被浪莎集团借壳前的长江控股,还是之后的浪莎股份,在其上市的19年间均未进行分红。[详情]

12月3日至6日,浪莎股份净卖出1.5亿元,中信证券北京京城大厦营业部卖出1.18亿,成为砸盘的绝对主力。[详情]

西藏巨浪的股东是北京巨浪时代投资。几乎可以肯定,12月3日砸盘的,就是西藏巨浪本身。这些年,浪莎股份一直在亏损线上徘徊。如果没有意外,浪莎股份的暴跌没有结束,而是刚刚开始。[详情]

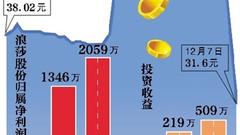

根据浪莎股份半年报,面对纺织服装内衣子行业的激烈竞争,公司前三季度业绩表现尚可。2017年1-9月完成营业收入19,881.52万元 ,比上年同期增长43.32%;实现净利润2,059.41万元,比上年同期增长147.05%。[详情]

Copyright © 1996-2018 SINA Corporation, All Rights Reserved

新浪公司 版权所有