2011年底冲击IPO被否后,华致酒行再度准备闯关A股。大众证券报记者查阅华致酒行最新披露的招股书发现,四家关联方在报告期内多次向公司累计拆借数亿元资金,其中甚至出现关联方无偿占用公司6000万元资金情况。[详情]

当茅台市值突破6000亿大关,当“茅五洋”三家市值追上中国整个军工板块,以白酒领军,中国酒业一时万众喧腾。[详情]

华致酒行欲做A股市场“首家酒类零售连锁上市公司”的初心似乎没有改变,在首次IPO被否逾5年后,华致酒行再次向资本市场发起进攻。[详情]

华致酒行日前在证监会官网披露招股说明书,公司拟在深交所创业板公开发行不超过57888667股,占发行后总股本的比例不超过25%。[详情]

华致酒行目前所销售的产品线覆盖了近4000种白酒、葡萄酒、黄酒等品牌,但公司超过90%的收入是由白酒贡献的。[详情]

创业板的审核制度目前未有重大变化,根据2016年1月1日实施的《关于修改〈首次公开发行股票并在创业板上市管理办法〉的决定》。[详情]

来源微信公众号:企业上市 华致酒行连锁管理股份有限公司成立于2005年5月26日,公司创新酒类销售运营管理模式,以酒品保真连锁销售为主营业务,精心打造最受消费者信赖的中国保真酒品连锁销售第一品牌。华致酒行连锁管理股份有限公司是以酒类销售运营管理模式,以酒品保真连锁销售为主营业务,打造受广大消费者信赖的保真酒品连锁销售品牌为经营宗旨的酒类连锁管理股份有限公司。 合并利润表主要数据 单位:万元 创业板的审核制度目前未有重大变化,根据2016年1月1日实施的《关于修改〈首次公开发行股票并在创业板上市管理办法〉的决定》。该办法第二章第十一条规定: (一)发行人是依法设立且持续经营三年以上的股份有限公司。 (二)最近两年连续盈利,最近两年净利润累计不少于一千万元;或者最近一年盈利,最近一年营业收入不少于五千万元。净利润以扣除非经常性损益前后孰低者为计算依据。 (三)最近一期末净资产不少于二千万元,且不存在未弥补亏损。 (四)发行后股本总额不少于三千万元。[详情]

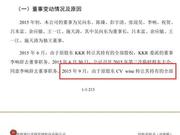

中国网财经5月23日讯(记者 刘小菲)华致酒行连锁管理股份有限公司(以下简称“华致酒行”)欲做A股市场“首家酒类零售连锁上市公司”的初心似乎没有改变。 在首次IPO被否逾5年后,华致酒行再次向资本市场发起进攻。5月12日晚间,华致酒行在证监会官网披露招股说明书,公司拟于创业板公开发行不超过5788.87万股,所募资金用于营销网络、信息化营销系统及产品研发中心建设等建设项目。 向关联方采购金额下降明显 公开资料显示,华致酒行是一家酒类营销公司,公司曾于2011年申请过IPO,不过因关联交易占比逐年上升、多位高管“突击任命”等原因遭到证监会否 决。卷土重来的华致酒行,其在证监会官网披露的最新招股书显示,导致公司上次IPO失败的几大“硬伤”似乎已经明显改善。 招股书披露, 华致酒行2014-2016年向关联方采购的金额分别为1.68亿元、2亿元和5443.5万元,占同类业务的比例分别为27.67%、18.76%和 3.34%,呈逐渐下降趋势。华致酒行在招股书中强调,公司关联采购采取市场化定价原则,采购价格公允、合理。 据了解,华致酒行上次 IPO被否,其中一个很重要原因是关联交易项下的“关联采购”。证监会提出,由于华致酒行大股东在体外还控制着14家酒厂,其中存在着较大的关联交易隐忧 和同业竞争隐患,不利于企业未来发展。据了解,在上述报告期内华致酒行从这14家关联酒类生产企业采购产品金额占比分别为2.27%、3.48%、 9.87%、11.00%,呈上升趋势。 “突击任命”人员退出 董监高所获薪酬持续走高 证监会上次不予核准华致酒行 首发申请时提及的另外一个原因,则是公司11名董事中的9名以及10名高管中的6名均为“突击任命”。华致酒行的最新招股书显示,这9名董事和6名高管均 已退出。截至招股书签署日,华致酒行的董监高人员共17人,而上次招股书中披露的人数高达27人。 据了解,证监会对于发行人最近三年 (创业板为两年)年内,董高人员对公司的持续治理、经营有一个稳定性、持续性的要求,所以规定“主营业务和董事、高级管理人员没有发生重大变化,实际控制 人没有发生变更”。对此,华致酒行表示,公司经理层高管人员虽有缩减,但现任三名经理层高管以及财务总监均未变更,所以公司近两年的高管人员未发生重大变 化。 不过,中国网财经记者注意到,虽然华致酒行的董监高人员大幅缩减,但从公司领取的薪酬却在一路走高。招股书显 示,2014-2016年该项指标分别为340.84万元、347.56万元和535.15万元,占当期利润总额的比例为-2.38%、8.59%和 3.84%。 “股东CV wine转让持股”表述前后打架 董事变动情况及原因部分对“CV wine 转让持股”的描述(资料来源:招股书) 中国网财经梳理招股书发现,华致酒行董监高人员的减少,背后其实是一些机构的相继退出。招股书中在对“董事变动情况及原因”进行描述时提到,2015年 6月,由于原股东KKP转让其持有的全部股权,KKR委派的董事李响辞去董事职务;2015年9月,由于原股东CV wine转让其持有的全部股权,其委派的董事张迎昊辞去董事职务。 各期末股份情况部分对“cw 转让持股”的描述(资料来源:招股书) 然而,华致酒行招股书中“2015年9月CV wine转让全部持股”的描述与报告期各期末股本情况并不一致。招股书显示,截至2015年12月31日,CV wine持有华致酒行1437.36万股,占比8.71%,无论是持股数量还是持股比例与2014年均保持一致。 至于前后表述不一致的原因,中国网财经记者致电华致酒行,截至发稿时电话未能接通,随后给其招股书中所披露的邮箱发去采访函,也未得到相关回复。 (责任编辑:王媛媛)[详情]

Copyright © 1996-2017 SINA Corporation, All Rights Reserved

新浪公司 版权所有