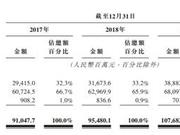

原标题:东莞农商行赴港IPO,贷款业务风险不容忽视 来源:港股那点事 格隆汇7月7日丨据港交所6月28日披露,东莞农村商业银行股份有限公司(以下简称“东莞农商行”)向港交所递交招股说明书。本次发行上市招商证券国际、招银国际、工银国际及农银国际为联席保荐人。 东莞农商银行是一家具有独立法人资格的总行级地方性股份制商业银行,始建于1952年,前身是东莞市农村信用合作联社,根据中国银行业协会2020年发布的《中国银行业100强榜单》,以截至2018年12月31日的总资产、核心一级资本净额等指标统计,东莞农商行是中国资产规模最大的地级市农村商业银行、全国第五的农村商业银行。 公司贷款呈现小微企业、少数特定行业“双集中” 客户贷款尤其是公司贷款在东莞农商行业务线中占据着主要地位,东莞农商行的公司贷款在2017-2019年分别占客户贷款总额的62.7%、58.1%及52.3%。 根据公司贷款客户的企业规模来看,2017-2019年发放给小微企业的贷款占公司贷款总额的66.7%、65.9%、63.3%。小微企业在东莞农商行的公司贷款中占据着较大比例,且在近些年其贷款规模还在不断扩大,由2017年的607.24亿元增至2019年的680.98亿元。 数据来源:招股说明书 根据公司贷款客户所在的行业来看,2017-2019年发放予前五大行业(即批发及零售业、租赁和商务服务业、建筑业、制造业及房地产业)企业的公司贷款分别占公司贷款总额的83.5%、83.4%及83.5%,占比同样非常集中。 正所谓鸡蛋不要放在同一个篮子上。因此公司贷款业务呈现小微企业、少数特定行业两方面相对集中的状态,那么总体的贷款业务风险也在逐步积累: 1)东莞农商行不良贷款率在2017-2019年分别为1.29%、1.27%及1.00%,均低于香港上市的中国区域性银行(含城市商业银行和农村商业银行)不良贷款率的算术平均水平。 但2017-2019年东莞农商行小微企业贷款的不良贷款率分别为1.96%、2.08%、1.77%,均高于同期总贷款的不良贷款率。 2)2017-2019年前五大行业(即批发及零售业、租赁和商务服务业、建筑业、制造业及房地产业)企业的公司贷款的不良贷款分别占公司不良贷款总额的93.0%、74.8%及58.6%,尽管呈现下降趋势,但是占比依旧较高。 数据来源:招股说明书 增收不增利越发明显 据招股书披露,2017-2019年东莞农商行的营业收入分别为87.75亿元、97.78亿元和117.95亿元,年均复合增长率为15.9%,同期净利润分别为41.65亿元、44.53亿元和48.70亿元,年均复合增长率为8.13%。 数据来源:招股说明书 但2017-2019年,东莞农商行净利润增速都不及营收增速。2018年的营收增长率为11.42%,净利润增长率6.93%;2019年的营收增长率为20.63%,净利润增长率为9.36%。 那么东莞农商行增收不增利的主要原因是由于资产减值损失的影响,尤其是2019年更为明显。 2019年东莞农商行的资产减值损失同比增长51.02%,相比2018年的21.85%,呈现大幅攀升之势。 东莞农商行在招股说明书上解释称,主要是由于客户贷款资产规模增加以及债券市场信用风险上升,相应增加资产减值损失的计提以增强风险抵补能力。 无容置疑,在受到疫情影响的2020年,东莞农商行增收不增利这一趋势会更为明显。[详情]

原标题:东莞农商行赴港IPO,去年净利润超48亿元、不良率为1% 澎湃新闻见习记者 陈佩珍 6月28日,东莞农村商业银行股份有限公司 (下称东莞农商行) 向港交所递交招股书,拟在香港主板挂牌上市。招股书显示,招商证券、招银国际、农银国际和工银国际为联席保荐人。 据香港经济日报报道,外媒引述市场消息人士称,东莞农商行首次公开发售(IPO)集资达10亿美元。 近三年盈利稳定,不良率逐渐下降 招股书显示,东莞农商行的总资产由截至2017年末的3734.575亿元增至截至2019年末的4612.09亿元,年均复合增长率为11.1%。 东莞农商行近几年盈利能力良好。公开的财务数据显示,在过去的2017年、2018年和2019年三个年度,东莞农商行的营业收入分别为 87.75亿、97.78亿和117.95亿元,年均复合增长率为15.9%,其中2019年增长率为20.6%;相应的净利润分别为41.65亿、44.53亿和48.70亿元,年均复合增长率为8.13%,其中2019年增长率为9.4%。净利润的增长幅度大致为营业收入的一半左右,主要还是因为资产减值损失的增加。截至2019年末,东莞农商行的资产减值损失为25.94亿元,同比增加70.89%。 资产质量方面,截至2017年、2018年及2019年末,东莞农商行的不良贷款率分别为1.29%、1.27%及1.00%。 资本充足率方面,截至2017年末、2018年末、2019年末,东莞农商行的资本充足率分别为14.06%、14.84%、15.30%,一级资本充足率分别为11.15%、12.09%、12.65%,核心一级资本充足率分别为11.15%、12.08%、12.63%。 单一最大股东为粤丰投资,持股比例为5.21% 招股书显示,在东莞农商行上市前的股东架构中,其单一最大股东为广东粤丰投资有限公司,持有5.21%的股份。 此外,东莞市康华投资集团持股比例为2.61%;东莞市南方粮油持股比例为1.74%;东莞市惠美装饰工程持股比例为1.44%;东莞市海达实业持股比例为1.29%;广东海德集团持股比例为1.22%;东莞市建桦纸业持股比例为1.01%;东莞市峰景集团持股比例为1.01%。 广东省6家城农商行排队IPO 东莞农商银行是一家具有独立法人资格的总行级地方性股份制商业银行,成立于1952年,前身是东莞市农村信用合作联社。2004年统一法人体制改革,2009年12月完成股份制改制,是广东省率先启动改制为农村商业银行的三个试点之一。东莞农商行是东莞市商业银行中拥有最多网点的银行,东莞农商行共有506个网点,其中502个位于东莞,覆盖东莞所有行政区域。东莞农商行经营的东莞以外的分支机构共四个,分布在广东省的广州市、珠海市、惠州市及清远市。另外,东莞农商行与第三方在广东省的东莞市、惠州市、云浮市及广西壮族自治区贺州市联合设立4家村镇银行,在广东省湛江市联合设立1家农村商业银行。 东莞农商行也是中国人民银行批准加入中国同业拆借市场的首批农村信用联合社之一。东莞农商行主体信用等级自2017年10月至今被中诚信国际信用评级有限责任公司评定AAA级。 除东莞农商银行外,广州银行A股上市材料近期也已被证监会接收。广东省还有另外4家银行,东莞银行、广州农商银行、广东南海农商银行和广东顺德农商银行也在A股排队IPO。 [详情]

6月29日消息,东莞农村商业银行拟进行规模高达10亿美元的香港IPO。[详情]

Copyright © 1996-2020 SINA Corporation, All Rights Reserved

新浪公司 版权所有