扫描成功!点击手机上的确认即可登录

史上最凉发债!5月21日,东方园林发布公告称,公司公开发行不超过15亿元债券已经获批,原本计划发行的10亿元公司债券,实际发行规模仅0.5亿元。发债遇冷原因几何?市场又会有怎样的影响?

证券时报网 东方园林发债不利,却推倒了一张搅动债市和股市的多米诺骨牌。 因计划中的10亿元规模债券发行不利,股价遭遇...[详情]

5月25日早间,深交所披露,北京东方园林环境股份有限公司拟披露重大事项,根据深交所的有关规定,公司股票于5月25日开...[详情]

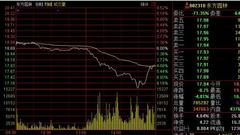

证券时报网 东方园林发债不利,却推倒了一张搅动债市和股市的多米诺骨牌。 因计划中的10亿元规模债券发行不利,股价遭遇连跌大幅下跌后,东方园林股票今天宣布停牌筹划重大事项。而这只是冰山一角,还有多家涉及债券发行或已发债的公司股价也连续下跌。 粗略计算,自东方园林发债不利以来,包括东方园林、蒙草生态、铁汉生态、道氏技术在内的公司股价大幅下跌,累计损失市值超过150亿元。 东方园林发债不利 多只债券本周大跌 东方园林发债不利后,本周债市陡陷低迷。 一方面,多只可转债的二级市场价格出现连续调整。如铁汉转债本周累计跌幅达8.66%,对于可转债而言,这是一个不小的周度跌幅,在此之前,该可转债的价格长期保持在面值之上。 另一方面,多只其他类型的债券也出现显著调整。最新的案例是16永泰01(136351)公司债券今天收盘大跌20.23%,该债券盘中一度大跌超过30%。因价格属于异常波动,上交所今日盘中对其临时停牌。 此外,铁汉生态、蒙草生态、道氏技术等股票今天跌停。而东方园林本周以来累计下跌19.58%,市值缩水近百亿元。 多数公司称还债不存在问题 上述债券和股价出现大幅下跌的公司,多数主营是承接各类工程,尤其以PPP(Public-Private Partnership)类项目为主。数据显示,由于行业特性,截至今年一季度末,这些公司资产负债率普遍超过50%,而同期A股公司资产负债率的中位数约仅为43%。这说明,上述公司的债务确实较A股平均水平要高。 不过,与此同时,这些公司普遍业绩却不错,多数公司常年盈利,并能保持不错的增速。近期股债齐跌或是市场恐慌情绪所致。 多家公司也明确表示,公司在债务偿还上不存在问题。 东方园林表示,预计2018年6月和第四季度回款完全可以覆盖公司年内到期债券。公司从未发生过债券和银行贷款到期不能兑付的问题,目前业绩良好,未来将持续保持健康的融资能力。 铁汉生态在互动平台表示,东方园林发债遇冷属于个案,对同行业其他上市公司影响较小。2018年公司将根据公司经营需要按计划融资,目前,公司如约偿还到期债务,不存在偿债风险。 科陆电子也在互动平台表示,公司债券不存在违约情形。 对于今年上市公司的债务情况,机构们怎么看? 国泰君安发布的研报认为,2017年的流动性紧张主要发生在金融机构,而实体融资仍宽松,但2018 年企业融资环境明显紧缩,非标、信贷、发债利率大幅攀升,受监管冲击和回表影响,企业再融资来源中对银行信贷和信托非标等的依赖性持续下降,对信用债公开市场的依赖性不断上升,导致信用债市场上的信用风险暴露明显增多。 国泰君安指出,公司债到期和回售高峰在三季度到四季度。2015年~2016年是公司债尤其私募债发行高峰,进入 2018 年开始迎来到期和回售高潮,下半年到期总量 3272 亿,进入回售期总量达 7372 亿,到期压力比上半年月均值增长翻倍,回售量增长明显。尤其私募公司债将迎来到期和回售高峰,由于资管新规落地后,银行理财和委外定制基金在资产、负债端腾挪空间大幅压缩,且面临净值化转型,信用创造能力和风险偏好大幅降低,对中低评级信用债需求持续萎缩,低资质企业将暴露更多资金链断裂风险。 华创证券认为,未来一到两个季度监管摩擦加剧。金融监管对债市影响非线性,一是监管密集出台对情绪的影响,二是政策的执行使得机构开始对业务进行整改,从而产生资产抛售或负债收缩的过程。情绪的影响更容易被市场所关注,但是往往会低估业务调整的潜在影响。目前债市正面临同业加杠杆的逆过程。压降的同业链条并不是从一家机构转移到另一家机构,而是同业派生能力下降,杠杆资金压减后消失的过程。对于债市而言,这一部分杠杆资金是减少了,而不是转化。短期内,市场需要关注监管压力下机构业务整改所产生的市场摩擦,特别是同业链条收缩过程中的抛压;中长期则需关注监管环境变化之后,市场参与主体投资偏好和交易行为的改变。[详情]

5月25日早间,深交所披露,北京东方园林环境股份有限公司拟披露重大事项,根据深交所的有关规定,公司股票于5月25日开市起停牌。 25日午间,东方园林披露了具体内容,公告称,正在筹划发行股份购买同属于实控人旗下的雅安东方碧峰峡旅游公司,可能构成重大资产重组,公司股票自5月25日起停牌,预计停牌不超过一个月。 股价大跌 4天市值蒸发102亿 东方园林昨日突然披露收购宣布停牌,这一剧情让市场颇感意外。 公开资料显示,北京东方园林环境股份有限公司是一家园林绿化企业,主要提供生态湿地、园林建设和水利市政等设计施工。业务模式上,公司主要通过PPP(Public-Private-Partnership)模式开展,即公司作为社会资本方,和政府共同设立项目公司(SPV),并通过项目公司实现对PPP项目的投资、融资、运营等功能。 本周受到发债失利的负面影响,东方园林股价表现“惨淡”。在发债失利消息传出的当天,东方园林股价盘中突现“闪崩”,股价一度触及跌停板,随后获强力买盘,截至当日收盘公司股价下跌4.01%,收于每股17.94元。 虽然公司在5月22日、5月24日早间均发布公告,向市场传递公司经营正常、债务兑付正常的信息,但未能提振公司股价。 5月24日东方园林股价继续大幅下滑,截至收盘东方园林下跌8.74%,一周内累计跌幅达19.58%,据此计算,在4个交易日内,东方园林市值已经跌去了102亿元。 股价下跌的同时,东方园林成交量放大,数据显示,5月24日东方园林成交量放大至100.52万股,成交额为15.49亿元,成交量较前一日增长50%。 发债不利 10亿发行规模仅借到5000万 股价大跌源于东方园林公司债发行失利。 今年以来,债券违约事件频发。Wind数据显示,今年以来,已有包括16亿阳04、13丹东港MTN1等在内的20只债券出现违约,涉及10个发行主体,涉及债券余额达到163.54亿元。 受此影响,债券发行市场遭遇寒冬,从东方园林此次公告来看,上述公司债券获得证监会批准的额度是15亿。东方园林的实际发行规模为10亿元,但最后受到机构认购的仅有5000万。 东方园林公告显示:该债券发行规模不超过10亿元(含10亿元),分2个品种,品种一为3年期固定利率债券,附第1年末发行人调整票面利率选择权及投资者回售选择权;品种二为3年期固定利率债券,附第2年末发行人调整票面利率选择权及投资者回售选择权。 关于上述债券的发行结果,东方园林称,品种一最终发行规模0.50亿元,票面利率7.00%;品种二无实际发行规模。对于发行遇冷原因,目前公司尚无公开回应,不过市场普遍认为,近期债券违约事件频发是主要原因。 东方园林公告显示,上述债券发行目的,5亿元拟用于偿还公司债务,剩余资金拟用于补充营运资金。 具体来看,5亿元用于偿还将于5月22日到期的“17东方园林SCP002”,该债券全称为东方园林2017年度第二期超短期融资券,票面利率为5.5%,发行规模为8亿元。 虽然短时间内经历了发行缩水带来的资金缺口,不过上述债务并未对公司产生影响,东方园林表示,5月22日到期的超短期融资券(“17东方园林SCP002”)的资金(本息合计人民币832547945.21元)已按时归还。 华泰证券研究报告指出,虽然东方园林此发债低于预期,但无碍业务发展。主要理由是:公司PPP项目推进符合预期,融资落地较有保障,未来业绩有望继续保持较高增长,全域旅游和环保业务将不断发力。 ■ 追问 东方园林到底缺不缺钱? 从东方园林披露的公告来看,东方园林“不差钱”。 公告称,东方园林财务状况和资信情况良好,与商业银行等金融机构保持长期合作关系,授信额度充足,直接与间接债务融资能力较强。截至2018年3月31日,东方园林获得各银行综合授信额度总额为111.87亿元,其中已使用授信额度为50.12亿元,未使用的授信额度为61.75亿元。 不过,据熟悉银行业务的人士介绍,银行综合授信额度并非一成不变,在市场资金紧张或者借贷风险增加的情况下,银行会将授信额度做相应调整。 有多少债? 2015年至募集说明书签署之日,东方园林已发行债券产品待偿还余额为74亿元,其中:短期融资券25亿元、超短期融资券22亿元、中期票据5亿元、公司债券22亿元。 细分到今年,公司5月24日表示,年内有4笔债券到期,合计金额为29亿元。分别是“15 东方园林 MTN001”,募集金额5亿元,2018年6月10日到期;“17 东方园林 SCP003”,募集金额4亿元,2018年7月15日到期;“17 东方园林 CP001”,募集金额10亿元,2018年11月8日到期;“18 东方园林 SCP001”募集金额10亿元,2018年12月7日到期。 拿什么还? 东方园林预计,2018年6月和第四季度回款完全可以覆盖公司年内到期债券。 历史数据显示,2015-2017年公司6月份回款分别为4.82亿元、11.99亿元、16.34亿元,2015-2017年第四季度的回款分别为25.60亿元、32.60亿元、47.21亿元。 从负债率来看,2015-2017年末以及2018年3月末,公司资产负债率分别为63.83%、60.68%、67.62%和70.10%,东方园林认为,公司资产负债率增长较快,但仍处于合理水平。 根据上海新世纪资信评估投资服务有限公司的评级结果,东方园林主体信用等级为AA+,该次债券信用等级为AA+。这一评级表示本次债券受评主体偿还债务的能力很强,受不利经济环境的影响不大,违约风险很低。 从主营业务收入规模来看,2015-2017年,公司分别实现主营业务收入53.79亿元、85.63亿元、152.04亿元,2015年较2014年增长14.95%,2016年较2015年增长59.20%,2017年较2016年增长77.55%。今年一季度实现营收25.40亿元,同比增长106.64%。 恒天中岩星河资本事件策略私募投资基金5期、6期共计持股约720万股,该机构表示,从基本面分析,东方园林营收、净利润近几年都保持了较高的增速,短期有一定的偿债压力,但从公司在手项目来看,更多的是受到了整体债券一级市场的影响,公司的经营层面没有出现大的变化。 ■ 观察 一季度81家机构重仓37.88% 中植系减持1438.46万股 一季度数据显示,共有81家机构合计持有东方园林6.15亿股,占流通A股总数的37.88%。 机构持仓龙头为“中植系”旗下中泰创展(珠海横琴)资产管理有限公司,该公司同时为东方园林第二大流通股股东。 数据显示,截至一季度末,“中植系”持有公司1.06亿股,占流通股比例为6.54%。 以一季度末股价计算,彼时“中植系”持仓市值为22亿元,截至5月24日收盘,若上述持仓未动,则市值缩水至16亿元。 与去年年报数据相比,今年一季度“中植系”减持了1438.46万股,减持数量占到持股仓位的11.93%。 此外,基金持仓方面,博时主题行业混合基金持有东方园林6200万股,为持仓数量最多的基金公司。该基金重仓股显示,东方园林同时是该基金的第一大重仓股,截至一季度末,占净值比为10.43%。 新京报记者 王全浩[详情]

1、东方园林发债遇冷为何?*

ppp模式拖累

民企发债环境不理想

公司业绩不好

2、上市公司发债遇冷会不会成为常态*

会

不会

不确定

新浪意见反馈留言板 欢迎批评指正

Copyright © 1996-2018 SINA Corporation, All Rights Reserved

新浪公司 版权所有