关于前两者,北京方面目前没有接到正式通知,但是“有这个事”。关于“双清”,北京没有听到,应该没有列入选项。[详情]

监管部门于4月9日采用电话吹风的方式通知各地金融办,由于P2P整改验收工作量大、难度大、进度滞后,将向后调整网贷备案最终...[详情]

据可靠信源,监管部门在近日紧急下发通知,要求各地暂停发放网贷备案登记细则(正文及征求意见稿),已有多地监管部门人士向...[详情]

备案细则发放被紧急叫停,最直接的影响是,可能导致网贷备案工作延期。此次变化的原因是全国正在布局防范互联网金融风险的整...[详情]

在分析人士看来,备案延期对平台影响不一,而从目前监管趋势来看,或将出台全国性的备案细则。围绕监管理念的改变以及各地政...[详情]

监管部门于4月9日采用电话吹风的方式通知各地金融办,由于P2P整改验收工作量大、难度大、进度滞后,将向后调整网贷备案最终...[详情]

“多数大型投行希望等到平台先备案获批,再运作海外上市。”华夏信财创始人李彬在2018年朗迪美国峰会间隙接受记者专访时表示...[详情]

4月10日,各地陆续传出备案延期消息:重庆地区存量资产、存量业务不清零不备案,监管部门通知各地金融办备案时间再延期...[详情]

理财帮 作者:黄鑫宇 昨日,关于P2P网贷备案工作出现“各地暂停发放网贷备案登记细则”、“备案延期”甚至“存量资产、...[详情]

网贷备案一路坎坷。继3月末监管下发互联网资管新规后,4月10日,北京商报记者核实到,监管部门要求地方暂停发放网贷备案...[详情]

作者:高丽秀近期,大连市和天津市相继出台了P2P网贷平台备案细则,备案中明确规定,P2P网贷平台备案登记必须提交与第三...[详情]

网贷备案再遇阻碍 监管叫停细则发放 来源:北京商报 网贷备案一路坎坷。继3月末监管下发互联网资管新规后,4月10日,北...[详情]

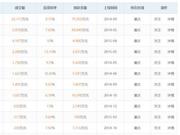

网络贷款逾期已成为互联网金融的一大顽疾。据金评媒记者统计,截至2018年4月3日,在120家已对接了中国互金协会信息披露...[详情]

“没有分数,只有达标。”2015年12月,监管部门酝酿着一场合规大考。时隔两年,如今网贷行业到了见证成果最后冲刺阶段。...[详情]

Copyright © 1996-2018 SINA Corporation, All Rights Reserved

新浪公司 版权所有