中金:11月经济增长指标加速下滑,城市间地产销售分化加剧 来源:中金点睛 易峘 袁越 梁红 国家统计局...[详情]

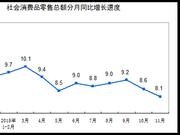

相关阅读 统计局解读11月社消品零售数据:吃穿用增速明显提高 统计局:2018年11月份社会消费品零售总额增长8.1% 2018...[详情]

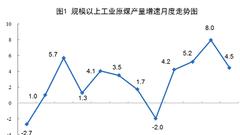

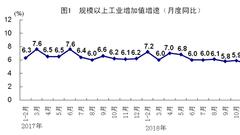

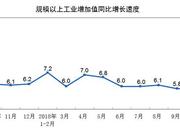

统计局:2018年11月份规模以上工业增加值增长5.4% 摘要:中国1至11月规模以上工业增加值同比增长6.3%,预期6.4%,前值6....[详情]

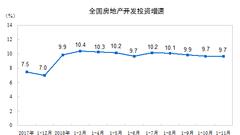

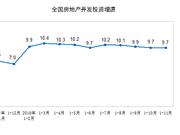

2018年1-11月份全国房地产开发投资和销售情况 一、房地产开发投资完成情况 2018年1-11月份,全国房地产开发投资110083亿...[详情]

11月份中国经济“成绩单”今日揭晓 消费增速或回升 中新经纬客户端12月14日电 (万可义)国家统计局今日(14日)将公布1...[详情]

11月CPI同比上涨2.2% 来源:北京晨报 北京晨报讯(记者 刘映花)国家统计局昨日发布了2018年11月份全国居民消费价...[详情]

【招商宏观】金融数据难现明显改善—2018年11月宏观数据预测 来源:轩言全球宏观 招商宏观团队:谢亚轩、张一平、刘亚欣...[详情]

Copyright © 1996-2019 SINA Corporation, All Rights Reserved

新浪公司 版权所有