一、“假疫苗事件”后的格局

其实,除了$ST长生(SZ002680)$ 因疫苗事件而无法按时披露半年报以外,在其余21家生物疫苗公司的中期业绩报告中,就有15家的净利同比增长,占比71%。康泰生物、智飞生物净利增长率居前,沃森生物大幅扭亏。

另外,因长春长生疫苗事件,多个疫苗产品市场格局发生变化。例如,上半年ACYW135流脑多糖疫苗批签发量中,长春长生大幅下滑,智飞生物、华兰生物、沃森生物均有上升;百白破疫苗方面,沃森生物批签发量大增。

这种格局的变化,我们是可以预见的,7月22日我们就在“澄泓财经”wei 信号上发布了《疫苗着火了,这只股票却可趁火打劫!》,分享了华兰生物的投资逻辑,尤其提到:华兰生物的疫苗业务,在今年会有爆发性的增长。

8月26日,$华兰生物(SZ002007)$ 发布半年度报告称,上半年实现营收12.01亿元,同比增长18.59%;实现归属上市公司股东净利润4.53亿元,同比增长5.05%。

同时,公司还发布三季度业绩预告,预计实现归母净利6.19-8.05亿元,同比增长0%-30%。主要原因是血制品业务平稳运行,四价流感疫苗开始销售。

受此利好消息影响,8月27日华兰生物强势涨停,再次收复7月23日受“假疫苗事件”波及的跳空跌停。

疫苗事件发生之前,国内能生产四价的只有华兰和长生,华兰的产能是3000万只一年,长生是1000万只。而长生倒下后,华兰就成了独家。6月初,华兰生物的四价疫苗已经获得全部批文,可以生产销售了。

下面我们将对华兰生物进行重点剖析,看看未来是否具备长期投资价值~~

二、公司介绍

华兰生物工程股份有限公司(前身为华兰生物工程有限公司)成立于1992年,是从事血液制品研发和生产的国家级重点高新技术企业,并首家通过血液制品行业的GMP认证。

作为国家定点大型生物制品生产企业,公司以雄厚的技术开发实力、领先的技术水平、一流的生产检测设备、科学规范的经营管理和完善的质量保证体系,在全国同行业企业中处于领先地位。

近年来,多品种疫苗的陆续上市,使华兰生物成为中国疫苗业的后起之秀,其中季节性流感疫苗的生产能力,为中国和亚洲之首。

三、主营业务表现稳健

公司为国内血制品龙头之一,血制品业务为其核心业务,与此同时,公司同样致力于疫苗、单抗等生物制品的研发和生产。现有11个品种(34个规格)的血制品品种。无论在血浆的处理能力还是综合利用率方面,公司都处于行业第一的位置。

公司2017年总营收23.68亿元,同比增加22.41%;归母净利润8.21亿元,同比增5.19%;归母净利润增速低于营收增速的原因主要有两点,第一点是疫苗一票制高开,第二点是血制品销售费用的增加。

四、主营业务

1.血液制品

血浆以健康人血液为原料,采用生物学工艺或分离纯化技术制备的生物活性制剂,是血制品企业最重要的原材料,从2001年开始国家不再批准新设血液制品生产企业,行业已经具有封闭性,血浆站审批政策上也向大企业倾斜,强者恒强。

2017年公司采浆量近1100万吨,单采血浆站数量达到24个,单浆站平均采浆量达46吨左右,采浆能力位居全国前列;同时公司可在原材料血浆中分离提取11种产品,是我国血浆综合利用能力最高的企业之一。

公司近几年毛利率基本稳定在40%左右,十年来连续高于行业平均水平;公司血制品毛利率近年来较为稳定,保持在60%以上。

从细分产品线上来看,国际上的血液制品龙头企业可以生产处20多种产品,而国内龙头企业实际上生产并批签发的只有9种,华兰生物生产的血液制品覆盖了国内所有的签发品种,产品线齐全,市占率靠前。

我们再从券商提供的样本医院统计数据看,我国人血白蛋白及静丙两类市场规模较大的品种竞争格局较为激烈,华兰生物占比近年来逐步提高,其中,在血制品行业整体增速下滑的背景下,公司白蛋白仍然贡献销售额9.2亿元,同比大幅度增长35.1%。

凝血因子相关产品华兰生物占据优势地位,其中凝血酶原复合物和Ⅷ因子的2017年样本医院销售金额占比分别达到54.9%和23.7%;三类特免整体市场规模不大,乙免、破免公司占比有望逐步提升。

2.疫苗业务

1)静待上市销售:四价流感裂解疫苗

我国流感疫苗接种率较低,市场潜在空间广阔。我国为全球提供了超过50%的流感疫苗毒株,但目前我国流感疫苗的接种率很低,全人群接种率每年只有2%左右,而发达国家流感疫苗的接种率可以达到30%-50%。

这主要原因,一是公众对流感及流感疫苗认识不足,接种意识不强;二是流感疫苗在我国属于二类疫苗,在大部分地区自愿、自费接种,且需要每年接种,一定程度影响了公众的积极性。

未来伴随公众对流感和流感疫苗的认识增强,更多地区对特定人群进行免费接种或医保报销,流感疫苗的接种率有望进一步提升,市场空间广阔。

参考香港四价流感疫苗市场价格,我们预计四价流感疫苗价格在80-100元/剂左右。四价流感疫苗保护范围更广,有望逐步替代三价流感疫苗,假设四价流感疫苗批签发量达到2000万份以上,四价流感疫苗市场空间将超过20亿元。

近年来,流感疫苗批签发量呈现下滑趋势,2017年全国批签发总量2660万支,其中公司全年批签发分别为730.5万剂,批签发市占率为27.46%,位居首位。

此次公司四价流感疫苗产品获批上市,抢先卡位(长生生物被暂停批签发),占据有利市场地位,四价流感疫苗对三价流感疫苗有较强替代性(免疫亚型全覆盖)。

四价流感疫苗上市后,流感疫苗市场竞争格局有望从之前十几家激烈竞争局面变成2-3家企业宽松竞争的市场格局(江苏金迪克也已经完成III期临床),提升公司流感疫苗盈利能力。

第四季度是流感疫苗销售传统旺季,四价流感疫苗上市为上市公司业绩带来较大增长。我们保守预计18年四价流感疫苗销售收入至少达到7亿元(销量700万支*100元/支)。

2)已上市销售:流感裂解疫苗

我国流感病毒裂解疫苗(成人型)历年销售情况与流感疫情密切相关,2010年由于甲流疫情影响,年批签发量达到近3500万瓶;2016年行业受山东疫苗事件影响批签发量仅约1800万瓶,2017年在流感疫情的刺激下重新上升至2100万瓶左右。

公司主要生产单价和三价流感裂解疫苗,2017年市场占有率最高的企业是赛诺菲(27.46%)和华兰生物(23.33%),合计占比50%以上。华兰生物近年来市占率稳定在20%以上,是流感裂解疫苗最具竞争力的国内企业。

3)ACYW135群脑膜炎球菌多糖疫苗

此类疫苗可以预防A、C、Y及W135群奈瑟氏脑膜炎球菌引起的流行性脑脊髓膜炎,性能较A、A+C群膜炎球菌多糖疫苗有较强替代性,但由于这两者是国家自费接种品种,ACYW135为二类自费品种,所以仍有一定的批签发量。

2017年国内批签发总量约为396万剂,公司占比约为23%,仅次于智飞绿竹(35%)。

4)重组乙型肝炎疫苗

此类疫苗可以预防由乙肝病毒感染引起的传染性病毒,国家规定新生儿出生24小时内必须接种。2017年此类疫苗批签发量达到近8000万剂,但目前公司批签发量市场份额占比较小,不足1%。

5)其他在研疫苗品种

目前在研品种包括H7N9的灭火和裂解疫苗,处于临床2期阶段。鉴于目前的疫情,公司很可能豁免临床3期,直接批量上市。

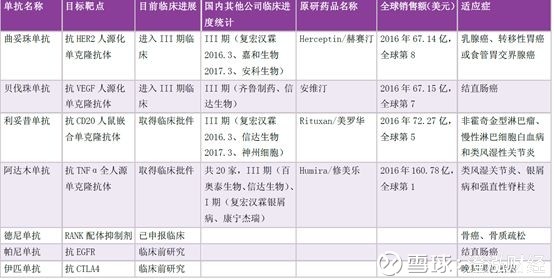

3.单抗业务

目前公司单抗业务仍处于研发期,尚未有产品上市,其中进度最快的为曲妥珠单抗和贝伐珠单抗,此二类产品均已进入临床3期。单抗药物药效虽然出众但是价格却十分昂贵,但2009年后相继有单抗品种进入到医保目录中。

五、股权结构

从股权结构上来看,根据2018年中报数据显示,华兰生物实际控制人安康先生直接或间接持有公司45.92%的股权,高层普遍长期稳定持股。

另外,公司的股权质押比例很低,累计质押数量占持股比例为6.33%,可以说公司没有股权质押风险。

六、盈利预测

截至2018-09-02,6个月以内共有28家机构对华兰生物的2018年度业绩作出预测。根据券商的一致性预期,预计2018年净利润为10.77亿元,较去年同比增长31.22%

当前股价对应2018年盈利预测,估值约为30倍,估值偏低,未来新品上市销售将不断增厚公司业绩。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:孟然

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)