文/新浪港股(微信公众号xlgg-sina) 专栏作家 陈治中

上半年业绩仍维持强势的中资周期板块有望在近期内获得更多关注,建议关注有业绩支撑、估值相对合理且存在较好板块效应的造纸、水泥、有色板块,以及轨交和油服板块中上半年业绩显著高于行业基本面的优选标的。

◆【策略观点】低利率盛宴的“返场秀”,港股行情短期受益于流动性环境改善但中期仍多波折;继续强调风格切换,重视低成长高估值板块风险,关注国企估值中长期回升潜力。

1)低利率盛宴的“返场秀”,流动性环境改善促港股行情短期突破

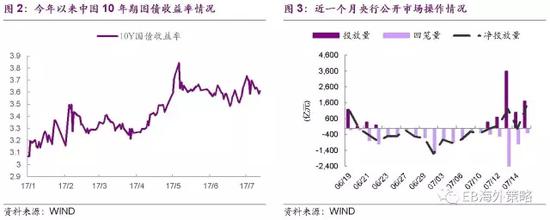

过去一周即是“超级数据周”也是“超级会议周”,多项宏观数据和(货币)政策信号一致地体现出有利于港股市场流动性的趋势。具体来说,国内方面,2季度宏观经济表现好于预期削弱了市场对于经济增长短期失速的担忧,而金融工作会议闭幕以及央行重新释放流动性也意味着前期困扰市场的监管和调控压力短期内将有所缓解;国际方面,耶伦的国会证词阶段性排除了缩表和加息强势并举的风险,有助于弱势美元的延续和美元长端利率保持温和回升(而非如1季度般快速反弹),大大减少了港股市场的外资流失压力。

在这一有利的流动性环境支持下,港股市场成功向上突破,中资金融板块的放量大涨推动恒指和国企双双刷新年内新高。平安、建行、工行等中资金融蓝筹开始取代汇丰、腾讯,成为大市上行的主要动力。而中期业绩表现进一步驱动中资板块加速上行。其中,除TMT、汽车等绩优板块延续强势外,材料、能源、基建等中资周期行业的估值复苏重启分外值得关注。

2)但利率回升大方向不会改变,而无论涨跌,港股市场风格切换也从未停止;因此继续强调高估值板块风险,并建议关注国企估值中长期回升潜力

然而,近期流动性信号集中转正,主要还是由时点上的巧合,以及资本市场对经济和货币政策的摇摆节奏逐渐趋同所致。尽管近期数据和信号都好于悲观预期,但同样也未超出此前的乐观预期。至少美元长期利率数字难以跌穿年内低点,并很有可能升破年内高点,这意味着以本港物业、公用为代表的低成长高估值板块的压力将无可避免地继续上升。

最近数周内,市场的波动性如期回升,但在市场涨跌中,低成长高估值板块开始持续跑输低估值标的,市场资金也开始从之前的过度集聚转向更多样化地分散向低估值标的当中。大市层面,由集中交易过度推升的恒指对国企指数的溢价预计将会继续缩窄;在板块层面,相对乐观的宏观数据和企业中期业绩,支持中资周期行业估值复苏重启;而在板块内,估值差异显著超出基本面差异的现象也开始得到纠正,低估值落后标的和超涨标的间的差价也将缩窄。

投资建议:大市震荡整理,整体跌幅有限;结构调整延续,及时切换配置方向

中报前后的风格切换走势中,本港地产和公用事业板块预计整体承压,而上半年业绩仍维持强势的中资周期板块有望在近期内获得更多关注,建议关注有业绩支撑、估值相对合理且存在较好板块效应的造纸、水泥、有色板块,以及轨交和油服板块中上半年业绩显著高于行业基本面的优选标的。

1、低利率盛宴的“返场秀”,流动性环境改善促港股行情短期突破

过去一周即是“超级数据周”也是“超级会议周”,多项宏观数据和(货币)政策信号一致地体现出有利于港股市场流动性的趋势。

具体来说:

首先,国内方面,2季度宏观经济表现好于预期削弱了市场对于经济增长短期失速的担忧。上周四公布的进出口数据显示,内外需表现强劲。在全球经济整体回暖的大背景下,出口数据在基数抬升的同时进一步向好,体现出较为稳健的改善态势。此外,金融工作会议闭幕以及央行重新释放流动性也意味着前期困扰市场的监管和调控压力短期内将有所缓解。

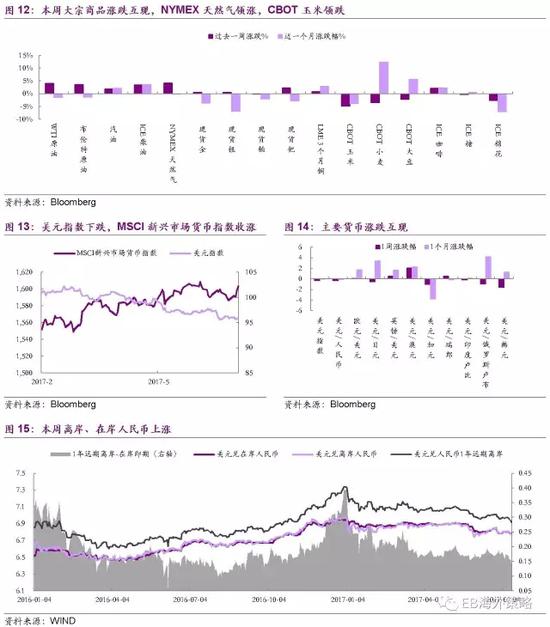

其次,国际方面,耶伦的国会证词阶段性排除了缩表和加息强势并举的风险,有助于弱势美元的延续和美元长端利率保持温和回升(而非如1季度般快速反弹),大大减少了港股市场的外资流失压力。

耶伦在讲话中再次明确了联邦基金利率为主,缩表为辅助的货币政策手段。针对联邦基金利率,耶伦表示由于目前中性利率水平在历史中属于较低位置,因而FFR并不需要提升太多以达到中性的货币政策,但同时官员们也认识到,之前压低中性利率的因素在逐步消失,未来稳健的加息步伐是合适的。

此外在近期欧洲经济继续保持强劲势头,而美国经济温和扩张的同时(周五公布的CPI数据以及零售数据均低于市场预期),美元继续维持较弱态势。近期的弱势美元对于新兴市场的股市表现起到了一定的支撑作用,暂缓了资金流出压力。

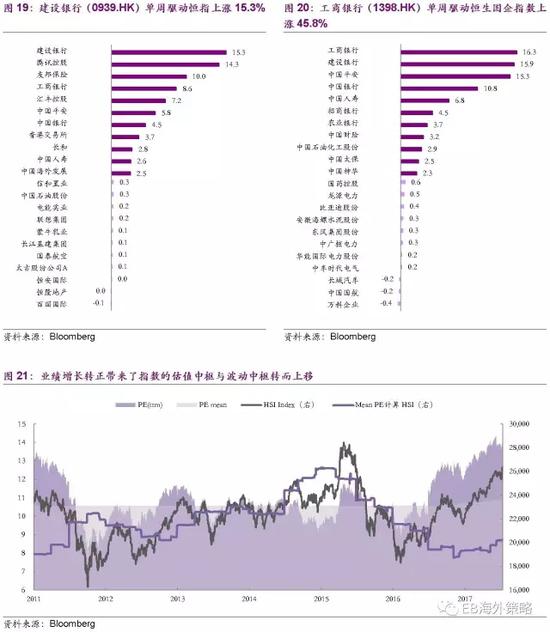

在这一有利的流动性环境支持下,港股市场成功向上突破,中资金融板块的放量大涨推动恒指和国企双双刷新年内新高。平安、建行、工行等中资金融蓝筹开始取代汇丰、腾讯,成为大市上行的主要动力。而中期业绩表现进一步驱动中资板块加速上行。其中,除TMT、汽车、博彩等绩优板块延续强势外,材料、能源、基建等中资周期行业的估值复苏重启分外值得关注。

2、但利率回升大方向不会改变,而无论涨跌,港股市场风格切换也从未停止

然而,近期流动性信号集中转正,主要还是由时点上的巧合,以及资本市场对经济和货币政策的摇摆节奏逐渐趋同所致。尽管近期数据和信号都好于悲观预期,但同样也未超出此前的乐观预期。至少美元长期利率数字难以跌穿年内低点,并很有可能升破年内高点,这意味着以本港物业、公用为代表的低成长高估值板块的压力将无可避免地继续上升。

3、继续强调高估值板块风险,并建议关注国企估值中长期回升潜力

最近数周内,市场的波动性如期回升,但在市场涨跌中,低成长高估值板块开始持续跑输低估值标的,市场资金也开始从之前的过度集聚转向更多样化地分散向低估值标的当中。

大市层面,由集中交易过度推升的恒指对国企指数的溢价预计将会继续缩窄;在板块层面,在两方面超预期的带动下:17Q2经济基本面超预期以及部分企业盈利状况超预期,支持中资周期行业估值复苏重启;而在板块内,估值差异显著超出基本面差异的现象也开始得到纠正,低估值落后标的和超涨标的间的差价也将缩窄。

4、全球市场概览

过去一周全球市场整体上扬,新兴市场跑赢发达市场,俄罗斯RTS指数领涨。美元指数收跌。

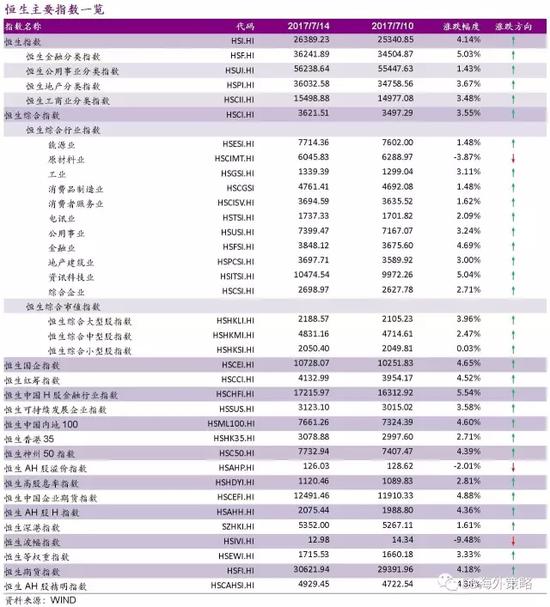

5、香港市况

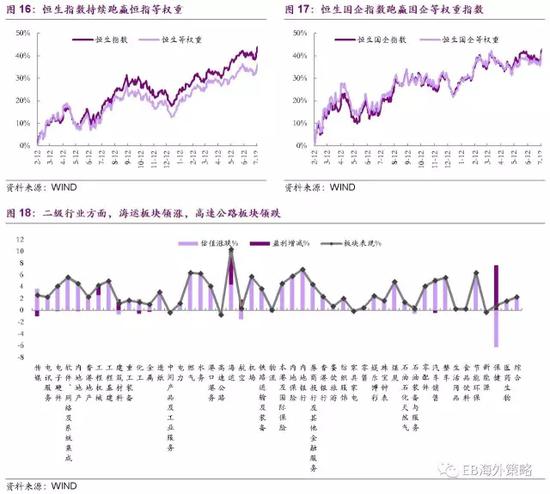

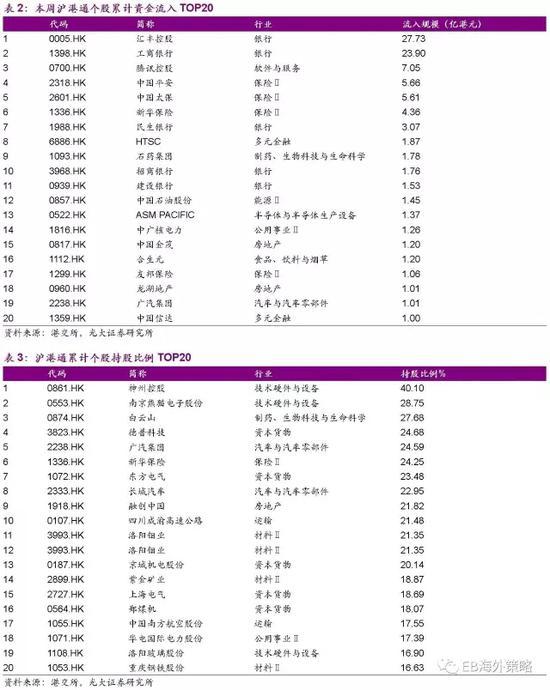

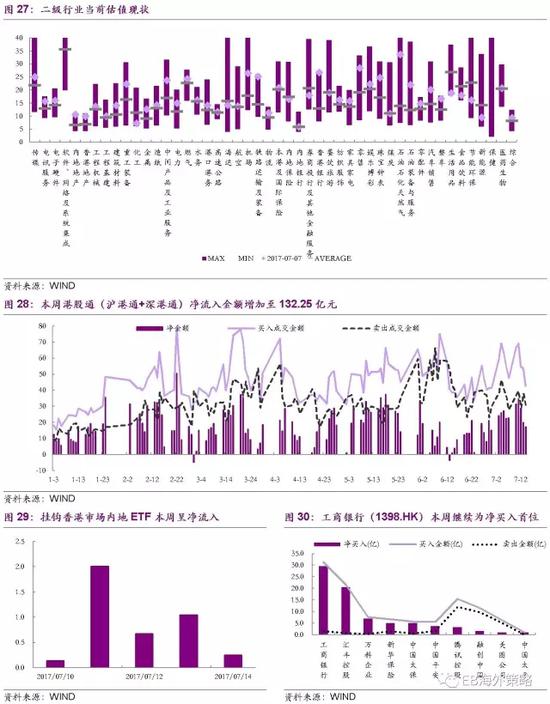

建设银行(0939.HK)本周驱动恒指上扬最多。南下资金净流入规模小幅扩大至132亿。板块层面,海运板块领涨,高速公路板块领跌。

(本文作者介绍:光大证券海外策略首席分析师,2016年新财富最佳分析师评选第一名。)

责任编辑:白仲平

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。