文/新浪财经意见领袖专栏作家 孙彬彬、孟万林

摘要:

展望2021年,“三道红线”政策将实施,房企有息负债将受到严格管控,杠杆将面临有效管制。企业预期重塑,未来企业激进扩张的风险将得到有效控制。但我们或将面临粉饰更严重的财报,信用分析难度进一步加大。

债务融资大概率将维持各渠道的政策。国内信用债、海外债仍将维持目前借新还旧的局面,非标还将继续收缩,银行贷款可能受整体的信贷投放影响。公开市场再融资方面,2021年房企公开市场再融资规模将明显高于2020年,其中国内信用债、海外债尤其明显,需要关注部分企业的再融资压力。

整体来看房地产行业性信用风险仍然可控,行业利差大概率震荡,地产债仍具有参与价值。房地产债券投资需首选大中型、具备高周转、强运营能力的房企,规避问题型、短期债务压力较大的房企;低风险偏好的机构,可关注优质房企的ABS,寻找阶段性超额利差投资机会。

此外,还需要关注货币政策边际收紧后,区域性房地产市场波动对企业的影响,以及由此导致的房地产风险外溢。

展望2021:房地产信用风险怎么看?

回首2020,疫情冲击下的市场需求、房价上涨中的政策调控、“三道红线”下的政策落实,构成了房地产行业全年的关注线。企业层面,尽管有泰禾、福晟违约,引发广泛关注,但整体冲击有限,总的来说,仍属“有惊无险”。展望2021,“三道红线”政策逐步落地,又该如何看待房地产信用风险及房企债券投资?

1. 2020年房地产市场回顾

1.1. 政策:房地产政策如何变化?

2020年在疫情冲击下,房地产市场经历了三个阶段的变化:

第一阶段,2~3月疫情初期,地方政策放松、融资环境宽松。为了缓解房企现金流紧张的情况,地方出台了诸多政策,如降低预售标准、延缓缴纳土地出让金等;而为了应对疫情冲击,货币政策比较宽松,企业融资环境改善,整体融资难度、融资成本均明显降低。需求端,部分地方政府出台了一些放松限售、限购、降低首付比的政策,但几乎都在出台不久遭到撤回或整改。

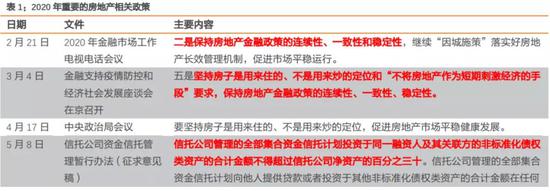

第二阶段,4~6月国内疫情得到控制,部分城市房价明显上涨。深圳、宁波、沈阳、东莞等城市房价明显上涨,其中,以深圳为代表上涨最为明显,也引起了市场最广泛的关注。

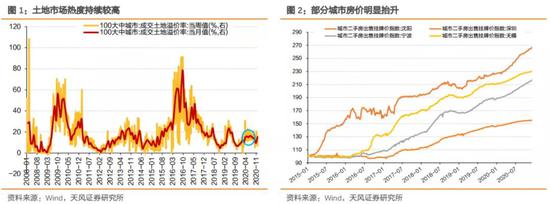

第三阶段,7月份开始,多个城市出台限售、限购政策,“三道红线”政策出台。在疫情确认得到有效控制,而土地市场热度持续较高、房价明显抬升、居民中长期贷款明显增多的背景下,新一轮的房地产政策调控出台。本轮政策调控先有东莞、杭州、深圳、南京等地收紧购房资格、加强调控,后又有韩正主持召开房地产工作座谈会,随后又推出了针对房企的“三道红线”管控政策。

“三道红线”政策重点在于对房企债务进行管控,尤其是对房企利用债务杠杆进行扩张的行为进行限制,但是具体到各渠道融资政策上,目前尚未形成明确且清晰的政策意见。如房企的公开市场债务融资,就有媒体报道[1]部分企业正在申请新的债券额度。

综合来看,2020年地方层面的房地产政策经历了由松到紧的过程,而中央对于“房住不炒”的政策贯彻比较彻底,即使在疫情期间,由中央掌控的金融、行政等政策也没有明显放松。

1.2. 融资:融资到底是松还是紧?

在房地产政策由松到紧的过程中,房地产的融资平稳中略有下降:

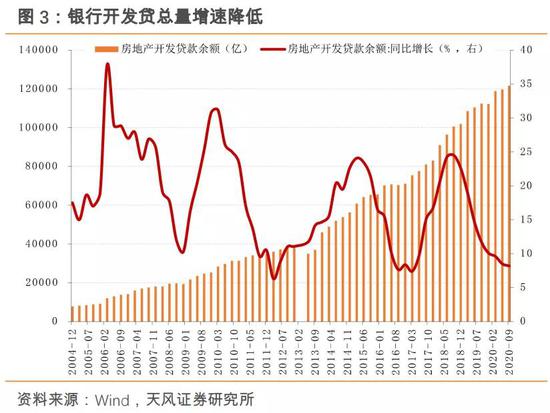

银行开发贷前三季度新增投放9400亿。截止2020.9.30,房地产开发贷余额12.16万亿,相比2019年底增长了9400亿,其中保障性住房开发贷仅1200亿,商品房开发贷8200亿。保障性住房开发贷余额走平,为商品房开发贷提供了空间。横向对比,银行开发贷相比信用债、海外债的总量管控,能够提供大量新增融资,成为非常重要的融资途径。

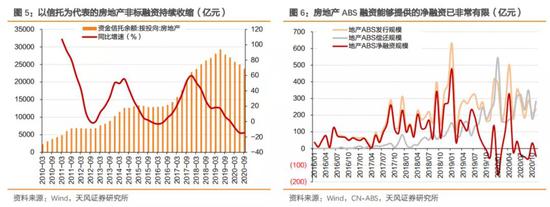

非标融资持续收缩。从2019年5月份的23号文开始,以信托为代表的非标融资持续受到政策打压,进入收缩区间。从2019年三季度开始,房地产信托余额开始下降,一直到2020年三季度,相比峰值已经收缩5517亿。

ABS融资新增规模有限。在2018年前后,房企供应链ABS是房企新增融资的重要贡献力量,但2019年开始,供应链ABS提供的净融资规模也开始明显下降。

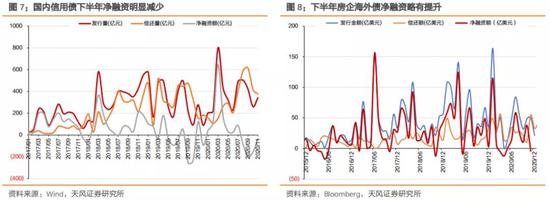

从2019年开始,国内信用债、海外债均开始以“借新还旧”为主,新增融资有限。国内信用债今年前三季度累计实现净融资839亿,同期,海外债累计实现净融资215亿美元。如果考虑部分净融资数据是由于提前发行而导致的,实际国内信用债和海外债的净融资非常有限。

将各渠道加总,房企2020年上半年仍实现了6783亿的净融资,相比2019年同期明显减少,但整体仍实现了规模不小的净融资。

除了外部融资,我们进一步观察通过销售回款和少数股东权益实现的“内源性”融资。

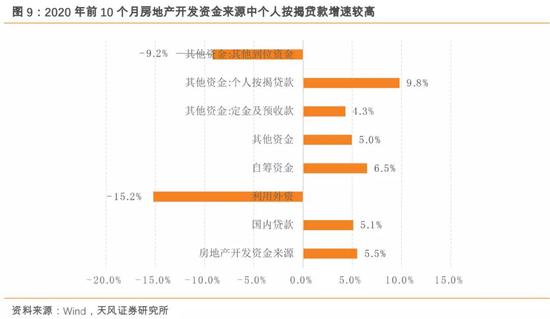

高周转加快加收回款。近年来,随着房地产政策持续收紧,房企面临较高的资金压力,在此背景下,房企通过“高周转”加强销售回款。从数据上,我们可以观测到新房销售中期房占比不断提高,2020年房地产开发资金来源中个人按揭贷款保持了较高的增速。

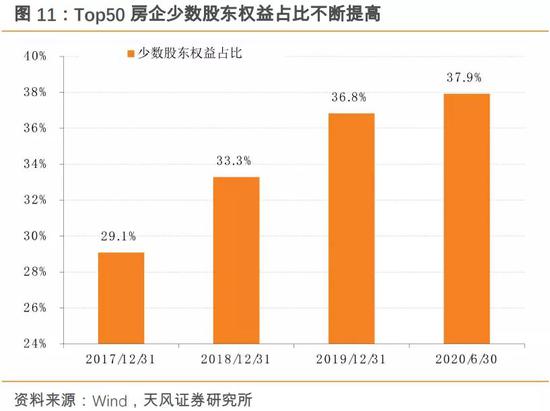

类内源性融资还包括房企通过“股权”引入的资金。在降杠杆、扩规模的压力下,房企少数股东权益占比不断提高,侧面说明房企通过引入股权实现了部分。

将房地产行业融资与调控政策结合来看,中央政府对“房住不炒”的定位贯彻落实严格,但仍兼顾了经济发展的需要和房企整体资金链的安全性,房地产融资仍相对平稳,但净融资小幅收缩。此外,通过高周转加快销售回款以及通过少数股东权益实现部分股权融资,也成为房企销售规模不断扩张的重要动力。

1.3. 违约:疫情冲击导致的集中违约?

2020年有5家房企出现了信用债违约,分别是:6月份的重庆隆鑫地产、7月泰禾集团、9月天房集团和三盛宏业、11月福晟集团。而在此之前,国内出现债券违约的房企一共只有4家,分别是华业资本、中弘股份、银亿股份、国购投资。

从数量上来看,2020年违约房企数量比以往几年之和还要多,且出现了如泰禾集团这种曾经销售排名达到Top30的大型房企。但是仔细剖析各家房企的违约历程,可以发现,2020年违约的房企其信用风险早已暴露。也正是由于市场预期充分,才会出现5家房企连续违约,市场冲击却相对有限。隆鑫地产只有存量私募债,公开资料少,规模小,我们不做重点分析,观察其余四家的风险暴露过程。

天房集团早在2016年就出现了延迟披露审计报告的问题,2017年大幅亏损26.5亿,而至今公司尚未披露2018/2019年年报。

泰禾集团前期经历了激进的高速扩张,其信用风险最早可以追溯到2018年。公司在2017年末净负债率达到473.4%的高峰,随后由于公司的项目多位于福州、北京、上海、杭州等调控热点城市,销售遇到一定问题;此外,已售房屋回款速度慢,而2017年通过股权并购增加的土地储备,需要支付大量的土地转让价款。2019年1月,联合资信将公司列入评级观察名单。其具体的违约过程,我们前期报告《泰禾违约之路》有详细分析。

福晟集团前期同样经历了激进的扩张,其信用风险集中暴露于2019年。2019年10月前后,有媒体报道福晟集团遭遇经营危机,尽管集团于11月1日发布了澄清说明,但其后集团风波不断。资产方面,其在深圳、郑州等地参与多个旧改项目,旧改占用资金时间长,资产流动性差,对公司形成一定拖累。

三盛宏业集团同样于2019年被媒体报道出现经营问题。2019年10月,新浪财经就报道[1]了三盛宏业集团遭遇严重危机:因员工认购理财产品未能按时兑付,被列为失信被执行人;丧失上市公司中昌国际控股的控制权。

综合来看,尽管2020年出现了5家房企集中违约,但是,详细追踪其违约过程可以看到,这些企业的信用风险早已暴露。

外部融资并不宽松,尤其是非标融资持续收缩,叠加疫情冲击下销售在年初受到影响,加大了一些中小型房企的融资难度,可能也是2020年出现集中违约的重要原因。集中违约的出现,有疫情的影响,却很难完全“甩锅”给疫情。

2. 2021年展望:房地产信用风险怎么看?

展望2021年房地产市场,房地产的信用风险分析需要从几个方面入手。政策方面,重点关注三道红线的政策落实情况;融资方面,关注房地产行业和微观房企的再融资压力;最后,结合宏观与微观,观察房地产行业的信用风险。

2.1. 三道红线怎么看?

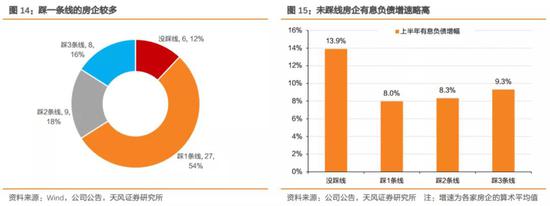

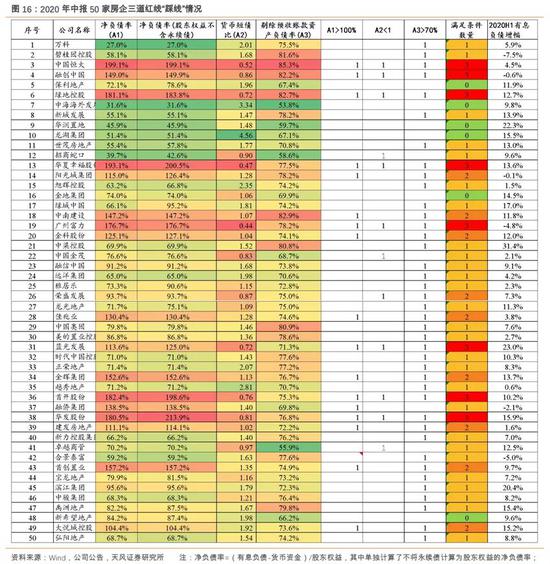

首先,我们从2020年中报数据来看房企“三道红线”的踩线情况。截止6月30日,统计的50家样本房企中,有8家房企由于财报未公布短期债务数据,我们采用了2019年底或者2020年一季度的短债数据进行统计,其他均按照房企的公告进行统计。

从三道红线踩线情况来看,50家房企中,踩3条线的房企有8家,踩2条线的房企有9家,踩1条线的房企有27家,没有踩线的房企仅有6家,绝大多数房企均涉及踩线。而有息负债增速上,没踩线的房企整体增速略高。

具体来看,绝大多数房企不满足剔除预收账款资产负债率低于70%的要求,50家房企中有40家均“踩线”。

目前,政策要求的有息债务增速上限只有15%,而考虑剔除预收账款资产负债率70%的要求大部分房企不满足,因而大部分房企的有息负债增速上限只能达到10%,这将涉及几乎所有房企的债务扩张。

正面来看,央行亲自管控房企债务,房企通过增加债务杠杆进行扩张的可能性减小,减少了房企激进扩张带来的风险。但随之而来的是房企加大债务粉饰力度,增加通过公开财务数据进行信用分析的难度。

2.2. 房企融资压力怎么样?

2021年,房企各渠道融资将如何变化?

国内信用债、海外债大概率仍将维持目前借新还旧的局面。政策的核心在于管控房企债务杠杆,避免系统性风险,而非直接限制房企的发展,合理的债务融资大概率仍将得到满足。信用债融资成本低,监管比较透明,对房企而言是比较好的融资途径,未来不排除政策上边际放松。

非标持续收缩仍将维持。非标一方面监管困难,另外,对企业而言成本较高,会太高行业风险,其压缩可能还将持续,但压缩速度将放缓。

银行贷款可能受整体的信贷投放影响。受疫情影响,2020年1-11月新增信贷投放已达到18.4万亿,其中1-9月份的新增信贷投放中房地产占27.2%。目前来看,2021年信贷投放总量可能与今年持平,但比例可能与今年持平或略低于今年。此外,保障性住房开发贷新增明显减少,商业性房地产开发贷新增空间也将受到影响。

公开市场的债务融资压力如何?

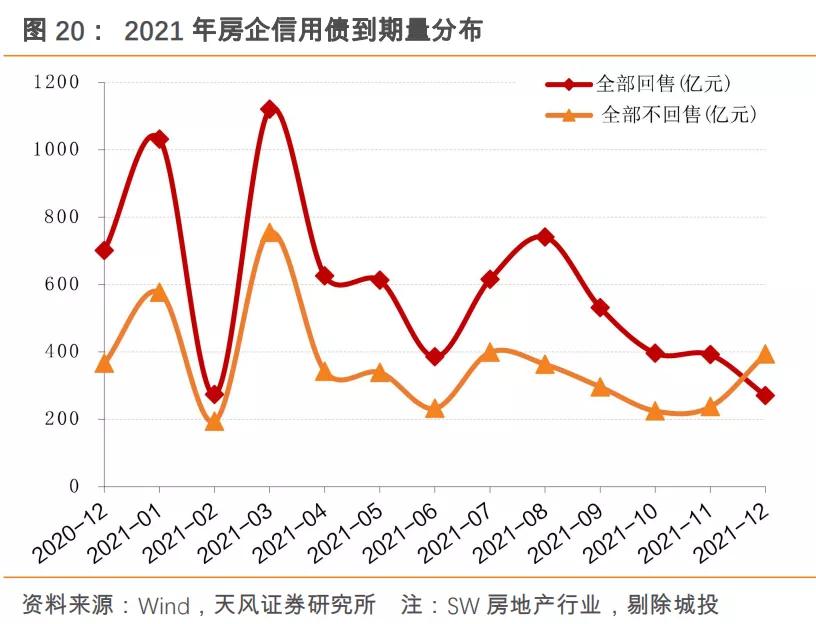

2021年境内信用债偿债压力略高于2020年。2020年(未考虑剩下时间的回售)境内房地产行业信用债(SW房地产,剔除城投)偿还规模4127.7亿元,其中,正常到期的债券3563.93亿元,占比86%;回售到期的557.5亿元,占比14%;本金提前兑付的仅5.3亿元。相比之下,2021年房地产信用债正常到期(不含回售到期)规模4353.86亿元,相比2020年高22%;如果到回售期的债券全部回售,则有高达6,996.26亿到期;回售到期规模达2642.4亿元。

时间分布上,上半年房企信用债到期规模达,下半年到期规模小,而上半年又主要集中在1月份和3月份。其中,1月份到期规模1031.92亿元,3月份到期规模1120.13亿元;上半年正常到期2440.18亿元,下半年正常到期1913.69亿元。

房企海外债到期规模同样明显提高。2021年海外债到期正常到期规模达到472.8亿美元,相比2020年的367.7亿美元,正常到期规模增长29%。

从到期节奏来看,上半年到期规模高,下半年到期规模略小;分月来看,3~4月份是到期高峰,分别有59亿和64亿美元债券正常到期。

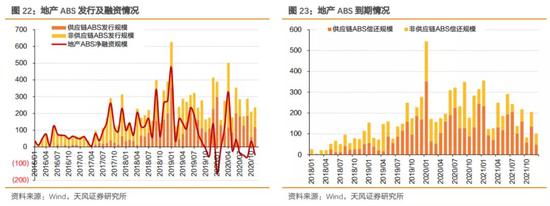

2021年房企ABS到期规模略小2020年。2021年,房企ABS到期规模约2333亿,相比于2020年的3247亿元,明显降低。但由于部分房企ABS期限短,在12月份的后半月里可能会集中发行并在2021年12月到期,所以实际的到期规模差距可能略小于现在能观测到的数值。

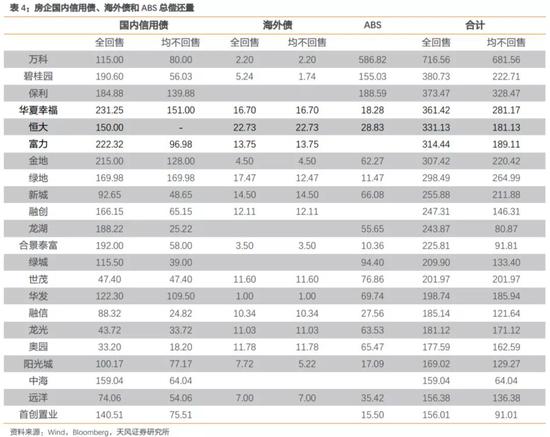

具体到企业层面来看,万科、碧桂园、保利、华夏幸福、富力等公开市场债务到期规模较高。万科主要是由于大量发行供应链ABS,期限短,需要滚动发行,故到期规模较高。

综合来看,2021年房企公开市场再融资规模将明显高于2020年,其中国内信用债、海外债尤其明显。具体到企业上来看,需要重点关注华夏幸福、恒大和富力的再融资压力。

2.3. 房地产风险怎么看?

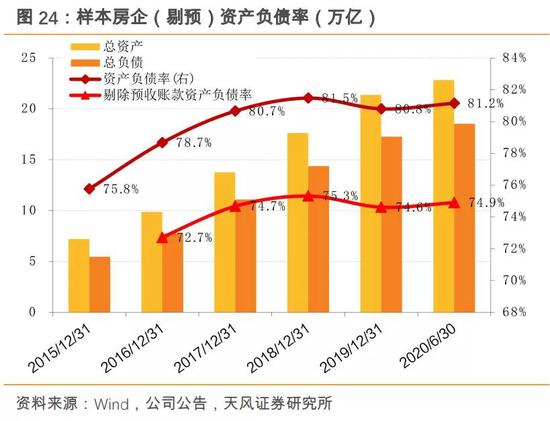

2021年,房企杠杆预计将缓慢下行,行业风险缓慢下降,但需警惕债务粉饰。近年来,在房地产政策持续收紧的情况下,房企的杠杆稳中有降,2020年,Top50房企的资产负债率81.2%,剔除预收账款的资产负债率74.9%,净负债率89.2%。三道红线政策的压力之下,企业杠杠可能快速下降,尤其是净负债率。但这肯能并不代表房企债务风险下降,而是财务粉饰的结果。行业风险的系统性下降将比较缓慢,但仍将逐步下降。

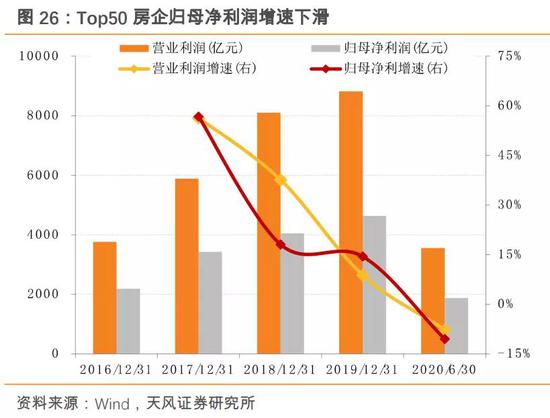

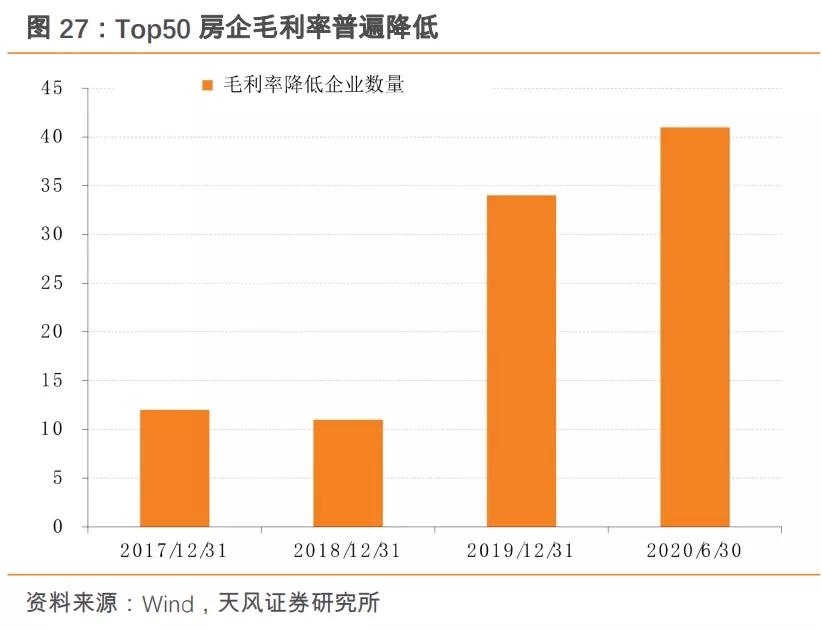

预计盈利能力还将下滑,对房企运营管理能力的要求进一步提高,需警惕管理较差的房企。随着土地市场更加透明,以招拍挂为主的土地出让方式天然具有增加房企竞争,压降房企利润水平的效果。在行业利润水平降低的情况下,房企将不得不进一步依靠“高周转、强运营”来增厚利润,保持盈利能力和财务安全性。

预计销售仍将保持韧性。房地产销售具有较强的连贯性和一致性,预计2021年房地产销售还将保持目前的销售韧性。而大中型房企目前拿地正进一步向一二线、东部沿海地区聚集,销售、回款预计同样能维持。销售保持韧性,是避免行业性风险的根本前提。

行业信用风险可控,行业利差大概率震荡。目前,房地产AAA、AA+和AA等级信用利差分别处于2013年以来40%、90%和90%的历史分位数。中低等级信用利差处于高位,高等级信用利差处于较低水平。展望2021年,行业信用风险可控,合理筛选标的,地产债仍可参与。而对于信用风险偏好较低的机构,可以关注优质主体的ABS。

择券方面,但需高度关注问题型房企。而根据历史违约房企来看,问题型房企比较典型的特征主要有:

一、激进扩张,导致企业持续高杠杆运营。从违约房企来看,典型违约房企如泰禾、天房、福晟集团等违约前净负债率均处于较高的水平,而高杠杆往往是激进扩张的结果。

二、企业内部管理经营混乱,高层动荡。管理混乱是激进扩张的起因,如企业带有较强的实控人个人色彩、内部决策流程混乱,从而造成企业激进扩张,而运营管理又有问题,自然最容易导致问题。

三、企业规模较小,区域集中度高,区域房地产市场波动就给企业造成较大影响。从违约的9家房企来看,泰禾、福晟规模稍大,其他房企规模均较小,土地储备分布集中,也是部分房企违约的重要原因。

以史为鉴,同时考虑当前愈加严格的债务管控政策、行业利润被压缩的趋势,房地产行业对于企业的债务管理、运营管理提出了更高的要求,具备“高周转、强运营”能力的房企才能有更强的抗风险能力。

3. 小结

(1)回首2020,地方层面房地产政策由松到紧,中央推出“三道红线”,影响深远;债务融资表现平稳,高周转下的快速回款重要性突显。企业层面,尽管出现了泰禾、福晟等5家房企违约,违约数量多、金额大,但企业违约发酵时间已经较长,市场预期较为充分,市场冲击有限。

(2)展望2021年,“三道红线”政策将实施,房企有息负债将受到严格管控,杠杆将面临有效管制。企业预期重塑,未来企业激进扩张的风险将得到有效控制。但我们或将面临粉饰更严重的财报,信用分析难度进一步加大。

(3)债务融资大概率将维持各渠道的政策。国内信用债、海外债仍将维持目前借新还旧的局面,非标还将继续收缩,银行贷款可能受整体的信贷投放影响。公开市场再融资方面,2021年房企公开市场再融资规模将明显高于2020年,其中国内信用债、海外债尤其明显,需要关注部分企业的再融资压力。

(4)房地产行业性信用风险可控,行业利差大概率震荡,地产债仍具有参与价值。房地产债券投资需优选大中型、具备“高周转、强运营”能力的房企,规避问题型、短期债务压力较大的房企;低风险偏好的机构,可关注优质房企的ABS,寻找阶段性超额利差投资机会。

(5)此外,还需要关注货币政策边际收紧后,区域性房地产市场波动对区域内房企的影响,以及由此导致的房地产风险外溢。

(本文作者介绍:天风证券固定收益首席分析师孙彬彬)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。